Par ESU Partners Group | Investigation stratégique

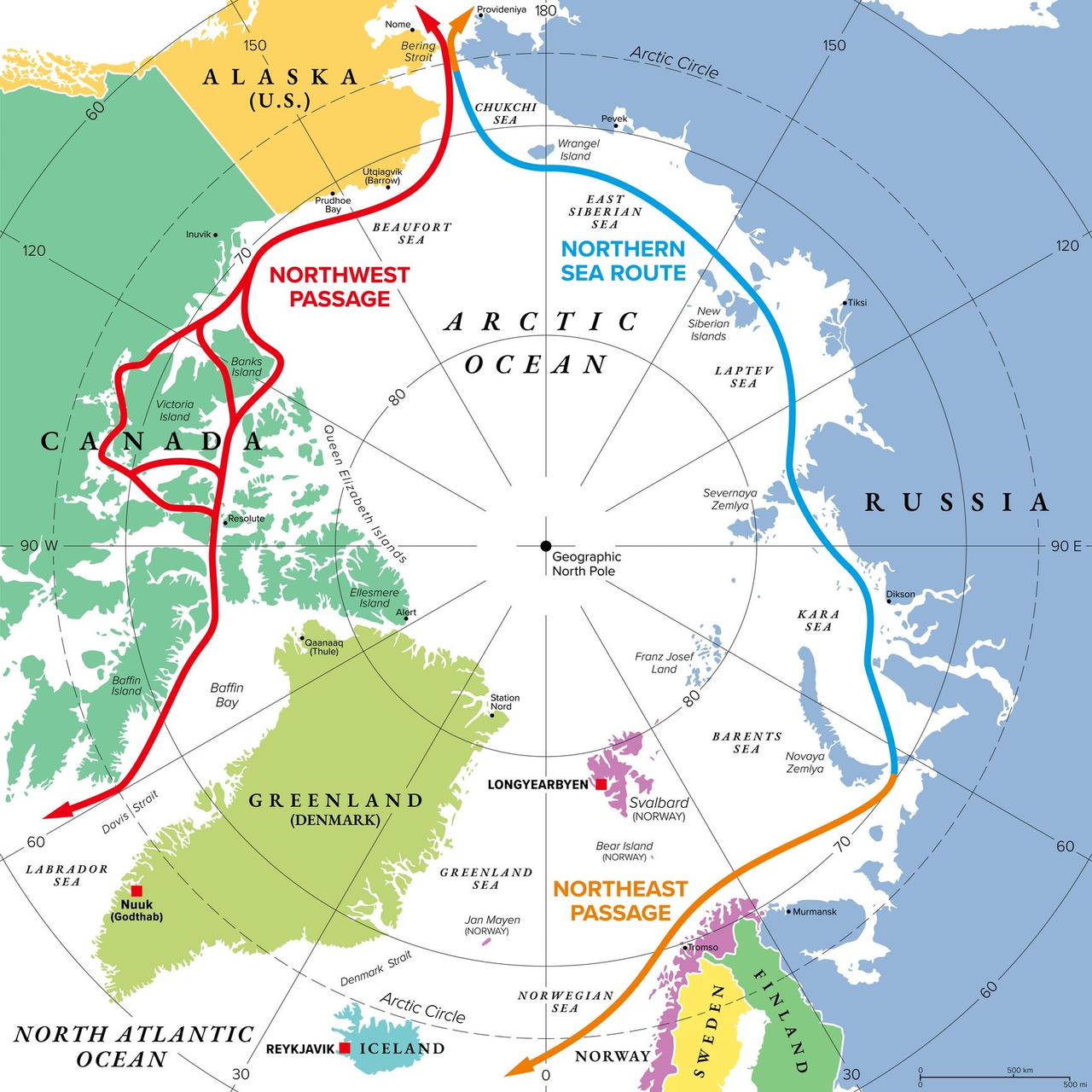

Début 2025, plusieurs cargos asiatiques ont franchi la Route maritime du Nord, reliant l’Asie orientale à l’Europe du Nord en un peu plus de trois semaines, contre plus d’un mois via le canal de Suez [1][2].

Aucun communiqué officiel à Bruxelles. Peu de titres dans la presse généraliste.

Pourtant, ces passages répétés ne relèvent ni de l’anecdote ni de l’expérimentation marginale. Ils traduisent un basculement géo-économique profond, dont les effets se mesureront non en mois, mais en décennies.

Pendant que l’Union européenne débat de normes, de taxonomies et d’objectifs climatiques, d’autres puissances investissent, tracent, sécurisent. Non par des discours, mais par des infrastructures: ports, brise-glaces, routes maritimes.

L’Arctique n’est plus un horizon lointain. Il est déjà un espace de pouvoir. Et l’Europe y est structurellement en retrait.

🧊 I. La fonte qui change tout

Des chiffres que l’on préfère ignorer

En septembre 2024, la banquise arctique a atteint son minimum annuel à 4,28 millions de km², soit près de 2 millions de km² en dessous de la moyenne 1981–2010 [3]. Ce n’est plus une anomalie ponctuelle : c’est une tendance documentée sur plus de quarante ans.

Conséquence directe : la Route maritime du Nord est désormais navigable sans assistance lourde entre juillet et novembre, contre à peine deux à trois mois il y a une décennie [4].

Le trafic suit. En 2012, quelques dizaines de navires seulement. En 2023, plus de 2 000 passages, principalement énergétiques et régionaux, mais avec une part croissante de transit intercontinental [5]. Les projections opérationnelles évoquent jusqu’à 5 000 passages annuels d’ici 2030 si la tendance actuelle se maintient [4].

Ce ne sont pas des hypothèses académiques. Ce sont des plans industriels déjà financés.

Soit :

Pour un porte-conteneurs de 18 000 EVP, cela représente plus d’un million de dollars économisés par voyage, selon les prix moyens du fuel maritime observés en 2024 [7].

Répété à l’échelle de centaines, puis de milliers de trajets, l’avantage devient structurel.

Les armateurs l’ont compris. Les États aussi.

🏗️ II. Qui structure l’Arctique (et qui regarde ailleurs)

La Russie ne projette pas l’Arctique : elle l’exploite déjà.

Le dernier-né, Yakutia, est capable de briser jusqu’à trois mètres de glace avec une autonomie quasi illimitée [10].

Résultat : sans autorisation russe, pas de passage effectif.

Moscou impose ainsi ses conditions — non par le droit, mais par la capacité.

La Chine ne possède aucun territoire arctique. Elle s’y définit pourtant comme « État quasi-arctique » depuis son Livre blanc de 2018 [11].

Concrètement :

La Route de la soie polaire n’est pas un slogan. C’est une stratégie d’accès, patiente, dépolitisée en façade, redoutablement efficace.

Les États-Unis ont longtemps sous-estimé l’Arctique. Cela a commencé à changer, tardivement.

Le programme Polar Security Cutter vise à reconstruire une flotte de brise-glaces lourds, avec un budget estimé à près de 5 milliards de dollars [14]. Les premiers navires ne seront toutefois opérationnels qu’à la fin de la décennie.

Rétrospectivement, la tentative de Donald Trump de racheter le Groenland en 2019, moquée à l’époque, apparaît moins fantasque qu’intuitive [15].

Maladroite diplomatiquement, mais cohérente stratégiquement : l’accès arctique est un multiplicateur de puissance.

Nombre de brise-glaces européens capables d’opérer en Arctique profond : deux [10].

Budget européen dédié à une stratégie logistique arctique intégrée : aucun.

La stratégie européenne sur l’Arctique publiée en 2021 reste largement déclarative, sans mécanisme financier contraignant [16]. Pendant ce temps, les décisions structurantes se prennent ailleurs.

La guerre en Ukraine a gelé la diplomatie européenne avec Moscou, mais elle n’a pas gelé la géographie.

Les routes arctiques continuent d’exister, de se développer, et de structurer les flux énergétiques mondiaux [8][17].

Ne pas y être présent, c’est accepter que d’autres sécurisent les voies d’approvisionnement de demain.

L’Arctique concentre des ressources majeures : pétrole, gaz, mais aussi terres rares, nickel, cobalt et lithium [18].

Ces minerais sont essentiels aux batteries, aux éoliennes et à l’électronique de puissance.

Pourtant, les licences d’exploration majeures sont aujourd’hui majoritairement asiatiques ou nord-américaines, rarement européennes [12][18].

Plusieurs projets de câbles sous-marins arctiques sont en cours ou en préparation, reliant l’Asie, l’Europe et l’Amérique du Nord par le Nord [19][20].

Ils conditionnent la latence, la résilience et la sécurité des flux numériques mondiaux.

Juridiquement, la Russie considère la Route maritime du Nord comme des eaux intérieures historiques, tandis que les États-Unis et plusieurs pays européens invoquent la liberté de navigation garantie par la Convention des Nations unies sur le droit de la mer [21].

En pratique, sans brise-glaces russes, pas de transit effectif.

La souveraineté réelle se joue sur la capacité, pas sur les communiqués.

L’Europe a privilégié une approche normative vis-à-vis de la Chine et punitive vis-à-vis de la Russie. Ce choix, politiquement assumé, a produit un effet stratégique : l’auto-exclusion des espaces de négociation opérationnelle.

Pourtant, la fenêtre n’est pas totalement fermée :

Ces leviers sont politiques, pas techniques.

Chaque cargo arctique établit un précédent.

Chaque précédent normalise une route.

Chaque route crée une dépendance.

Ne pas décider, c’est déjà décider.

Et dans l’Arctique, ce choix se paie en perte de centralité, de souveraineté et de pouvoir.

L’Arctique est l’un des premiers théâtres où la multipolarité ne se négocie plus dans les forums, mais s’impose par l’infrastructure.

ESU Partners Group accompagne institutions et décideurs confrontés aux angles morts stratégiques du monde multipolaire. Nous documentons ce qui est déjà en train de se produire — avant que cela ne devienne évident pour tous.