Équarrissage : le marché invisible qui tient la sécurité sanitaire debout

Par ESU Partners SA Group | Investigation stratégique

Date de publication : Juin 2026

Derrière les cadavres d'animaux, les os, les graisses, le sang, les plumes et les sous-produits non consommés se cache un marché hautement réglementé, où chaque matière est classée, collectée, tracée, transformée, détruite ou valorisée selon son niveau de risque. Longtemps perçu comme une simple activité technique, l'équarrissage est devenu un maillon stratégique de la sécurité sanitaire moderne.

Thèse centrale : Qui contrôle la fin de vie biologique des animaux contrôle une partie critique de la souveraineté alimentaire. Dans un monde marqué par les canicules, les épizooties et la concentration industrielle, l'équarrissage n'est plus seulement un service de nettoyage. C'est une infrastructure de pouvoir que personne ne regarde — jusqu'au jour où elle se bloque.

Cet article ne soutient pas que l'équarrissage serait une industrie glamour ou une priorité politique en temps normal. Il documente une réalité : certaines infrastructures n'apparaissent dans le débat public que le jour où elles dysfonctionnent, avec des conséquences sanitaires, économiques et politiques immédiates.

📊 En trois chiffres

$6,4 Mds

Valeur du marché mondial de l'équarrissage (animal rendering) en 2024, projeté vers $9 milliards d'ici 2035 — un marché discret, concentré entre quelques acteurs industriels, et dont dépend toute la chaîne d'élimination et de valorisation des sous-produits animaux[1]

3 catégories réglementaires

Le cadre européen (Règlement CE 1069/2009) classe les sous-produits animaux en trois catégories de risque — C1 (risque maximal : destruction obligatoire), C2 (risque élevé : transformation contrôlée) et C3 (risque modéré : valorisation possible) — un système qui détermine chaque kilo de matière issu des élevages, abattoirs et collectivités de l'Union européenne[2]

>56 milliards de livres

Volume de matières animales collectées chaque année par les équarrisseurs américains ; à l'échelle États-Unis–Canada, les volumes valorisables dépassent 62 milliards de livres selon les données sectorielles — l'équivalent de millions de tonnes de matières biologiques qui, sans ce système, s'accumuleraient dans les filières agricoles, les abattoirs et les collectivités[3]

🐄🩺🚛⏳ Le vétérinaire de campagne et le camion qui n'arrive pas

Scène reconstituée à partir de situations typiques observées dans les filières d'élevage françaises.

Dans une ferme porcine du Finistère, un éleveur rappelle le vétérinaire pour la troisième fois. Ses bêtes meurent. Il ne sait pas encore pourquoi. Il sait seulement qu'il a trois cadavres dans sa cour et que la chaleur est là depuis trois jours.

Il appelle l'équarrisseur.

Le camion n'est pas disponible avant quarante-huit heures. La canicule continue. Les cadavres gonflent. Le risque de contamination augmente. L'éleveur improvise une fosse de fortune.

À cinq cents kilomètres de là, dans un abattoir industriel de Bretagne, trente tonnes de sous-produits C1 attendent dans des bacs réfrigérés. La chaîne de collecte a été retardée par un défaut réglementaire sur un agrément d'équarrisseur. Le responsable sanitaire appelle la Direction Départementale de Protection des Populations. Le camion arrive le lendemain matin.

👉 Des situations comparables se produisent régulièrement dans les filières d'élevage européennes — sans jamais faire la une des journaux.

☝️ Et pourtant, elles révèlent une réalité que l'économie alimentaire préfère ignorer : la souveraineté sanitaire d'une filière ne se mesure pas seulement à ce qu'elle produit, mais à sa capacité à éliminer ce qu'elle ne peut pas garder.

L'équarrissage est cette capacité. Et c'est l'une des plus fragiles.

🧭 I. Qu'est-ce que l'équarrissage ? — Définition, histoire et périmètre réel

🌾🐄🕰️ Une activité aussi ancienne que l'élevage lui-même

👉 L'équarrissage est l'ensemble des opérations de collecte, transport, transformation et élimination des animaux morts et des sous-produits animaux non destinés à la consommation humaine.

👉 Son périmètre est plus large que beaucoup l'imaginent. Il couvre les animaux trouvés morts en élevage — bovins, porcins, ovins, volailles, chevaux — mais aussi les saisies sanitairesdes abattoirs, les déchets de la découpe, les os, graisses, sang, plumes, peaux, intestins, farines animales non valorisables, matériaux présentant un risque épizootique, et les carcasses issues des grandes épizooties.

En France, l'équarrissage conserve une fonction d'intérêt sanitaire général, mais la collecte des animaux d'élevage relève principalement d'une organisation privée portée par les filières agricoles via les associations ATM (Association Technique du Monde animal). Le service public de l'équarrissage au sens strict couvre désormais un périmètre plus limité, organisé par zones géographiques, soumis à des appels d'offres et placé sous la surveillance des services vétérinaires de l'État.

👉 Le marché français d'équarrissage pour les animaux trouvés morts vient d'être renouvelé pour la période 2025-2027par La Coopération Agricole, qui pilote ces attributions dans l'objectif de réduire la charge financière pour les filières tout en maintenant un service de qualité défini dans un cahier des charges technique précis[4].

☝️ Équarrissage strict ou économie des sous-produits ?

Il faut distinguer deux périmètres. L'équarrissage au sens strict concerne la collecte, le transport, la transformation ou l'élimination des animaux morts, des matières à risque sanitaire et des sous-produits animaux non destinés à la consommation humaine. L'économie des sous-produits animaux est plus large : elle inclut aussi les peaux, cuirs, graisses, os, sang, plumes, collagène, gélatine, protéines, fertilisants, pet food et intrants industriels issus des filières d'abattage. Cet article utilise l'équarrissage comme point d'entrée, mais son véritable sujet est plus vaste : la manière dont les sociétés industrielles organisent la fin de vie biologique des animaux et transforment les restes en risque, en coût ou en valeur.

🚫 Ce que l'équarrissage n'est pas

Il faut distinguer l'équarrissage de plusieurs activités proches mais distinctes.

👉 L'équarrissage n'est pas l'abattage — il intervient après la mort, pas pour la provoquer.

👉 L'équarrissage n'est pas le compostage agricole — même si certaines catégories de sous-produits peuvent être compostées dans des conditions strictement encadrées.

👉 L'équarrissage n'est pas la méthanisation— même si les sous-produits animaux peuvent alimenter des unités de biogaz dans le cadre réglementaire approprié.

☝️ Il est le système qui articule tous ces flux: qui classe les matières, détermine leur niveau de risque, les achemine vers les filières autorisées et garantit la traçabilité de bout en bout.

🧪 II. Les trois catégories réglementaires : quand la science classifie la mort

🇪🇺⚖️ Le Règlement CE 1069/2009 : la loi fondamentale des sous-produits animaux

☝️ L'Union européenne régit l'ensemble des sous-produits animaux par le Règlement (CE) n° 1069/2009 du Parlement européen et du Conseil, complété par le Règlement (UE) n° 142/2011 d'application. Ce cadre, renforcé par le Règlement délégué (UE) 2023/1605 sur les fertilisants organiques, est l'une des réglementations sanitaires les plus complètes au monde pour cette filière[2].

Son principe fondateur est la classification du risque en trois catégories.

👉 Catégorie 1 (C1) — risque maximal. Cette catégorie couvre les matières présentant le plus haut niveau de risque sanitaire : animaux suspects ou confirmés d'ESB ou de maladies à prions, matières spécifiées à risque (MSR), animaux de laboratoire, animaux sauvages suspects d'être porteurs de maladies transmissibles, déchets des transports internationaux. La règle est stricte : la C1 est exclue des filières alimentaires et de valorisation classique. Elle relève principalement de la destruction obligatoire — incinération dans des unités agréées ou co-incinération dans des cimenteries — selon des procédés strictement encadrés.

👉 Catégorie 2 (C2) — risque élevé. Cette catégorie couvre les animaux morts en exploitation (autres que C1), les saisies vétérinaires de produits alimentaires contaminés, les médicaments vétérinaires non utilisés, les matières contenant des résidus de médicaments, les lisiers et contenus digestifs. Les options de traitement sont plus larges : incinération ou co-incinération, transformation en biogaz ou compost dans des conditions très encadrées, fabrication d'engrais organiques dans des filières agréées.

👉 Catégorie 3 (C3) — risque modéré. C'est la catégorie la plus large : parties d'animaux abattus propres à la consommation mais non utilisées pour des raisons commerciales, coproduits non consommables de l'alimentation humaine (os, graisses, sang, plumes d'animaux sains), lait cru, œufs et produits dérivés présentant un risque limité. La C3 ouvre les voies de valorisation les plus nombreuses : alimentation animale (pet food, aquaculture, volailles, porcs dans des conditions précises), biogaz, compostage, production d'engrais, graisses industrielles, cosmétiques, pharmaceutique.

☝️ Cette classification n'est pas abstraite. Elle détermine pour chaque kilo de matière animale qui sort d'un élevage ou d'un abattoir ce qu'il peut devenir, où il peut aller et à quel coût.

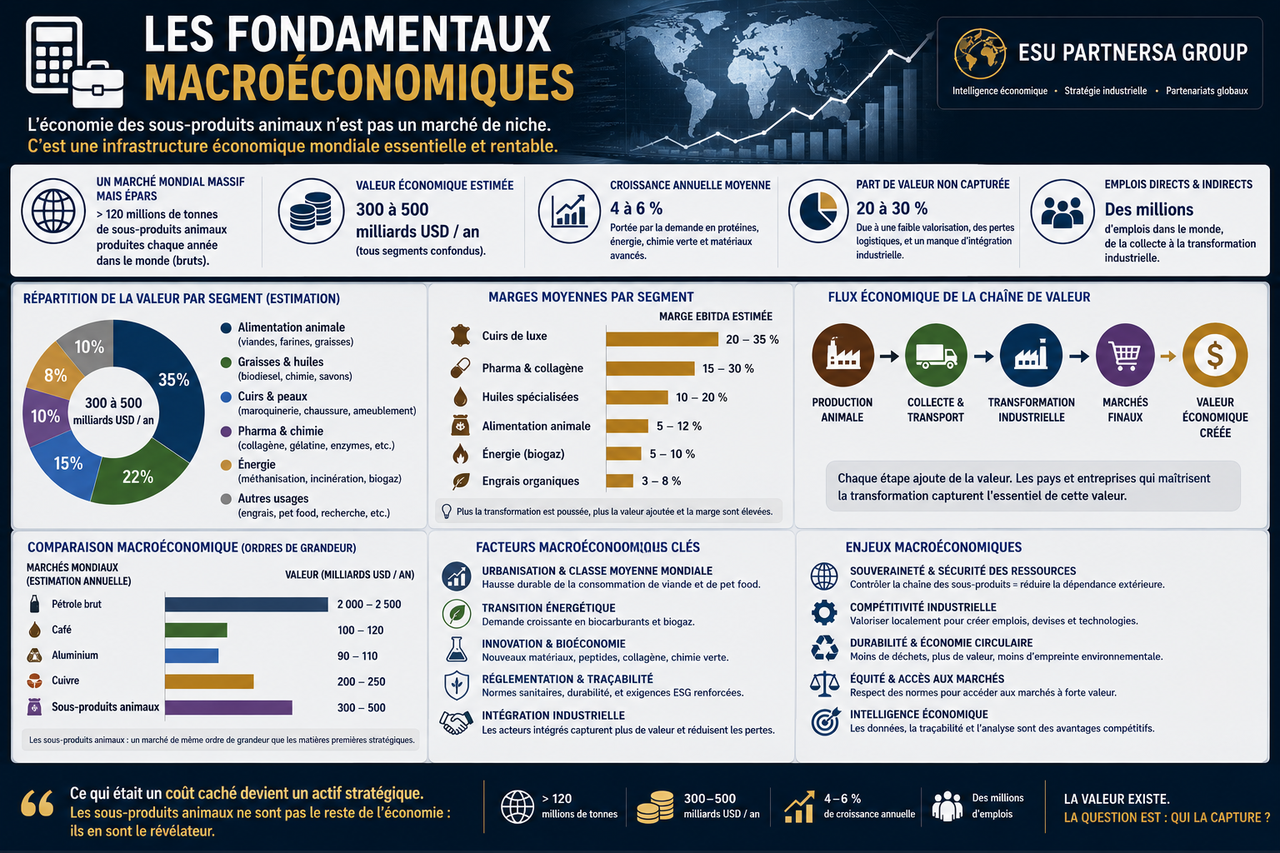

🏭💼 III. L'économie de l'équarrissage : un marché discret mais stratégique

🌍📈 $6,4 milliards mondiaux en 2024 — et une croissance silencieuse

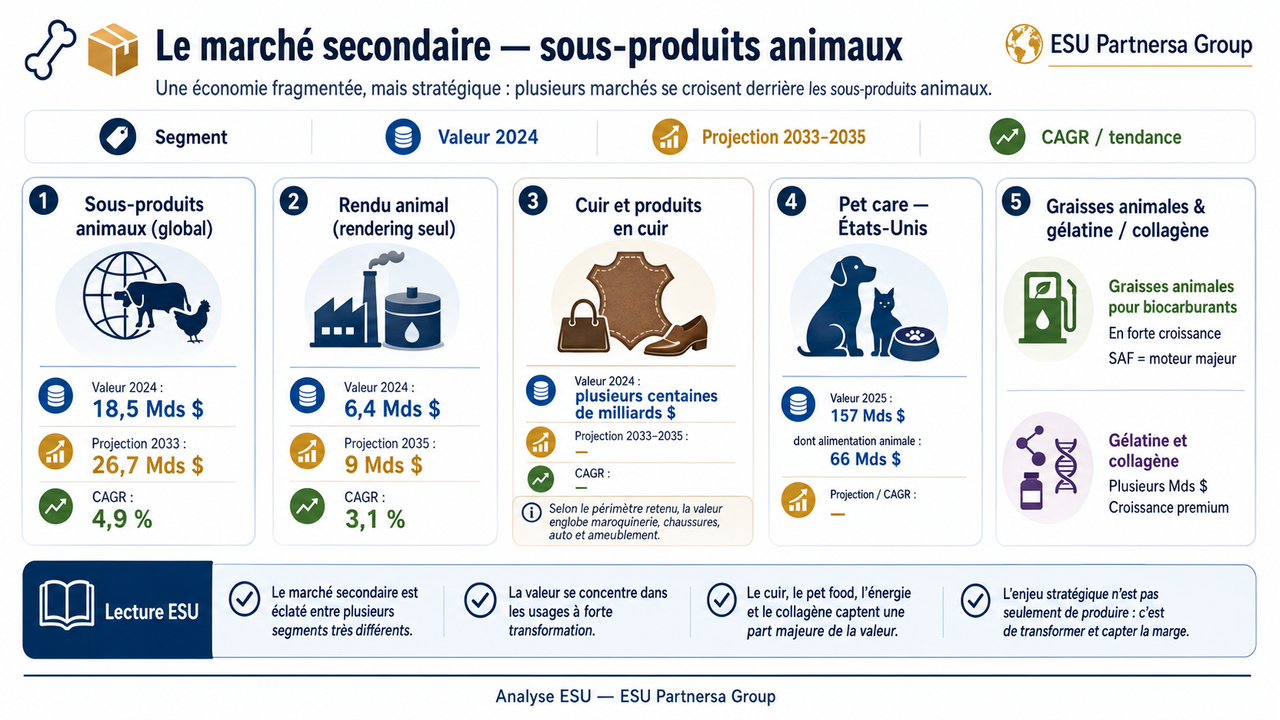

Le marché mondial du rendu animal (animal rendering) a été valorisé à 6,4 milliards de dollars en 2024 et devrait atteindre 9 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé d'environ 3,1% selon les analyses sectorielles[1][3].

👉 Ce chiffre sous-estime souvent la réalité économique totale, car il ne couvre que les activités de transformation industrielle. Si l'on inclut l'ensemble du marché des sous-produits animaux — matières premières, produits dérivés, graisses industrielles, farines animales, engrais organiques — le marché mondial des sous-produits animaux était valorisé à $18,5 milliards en 2024, projeté vers $26,7 milliards d'ici 2033[5].

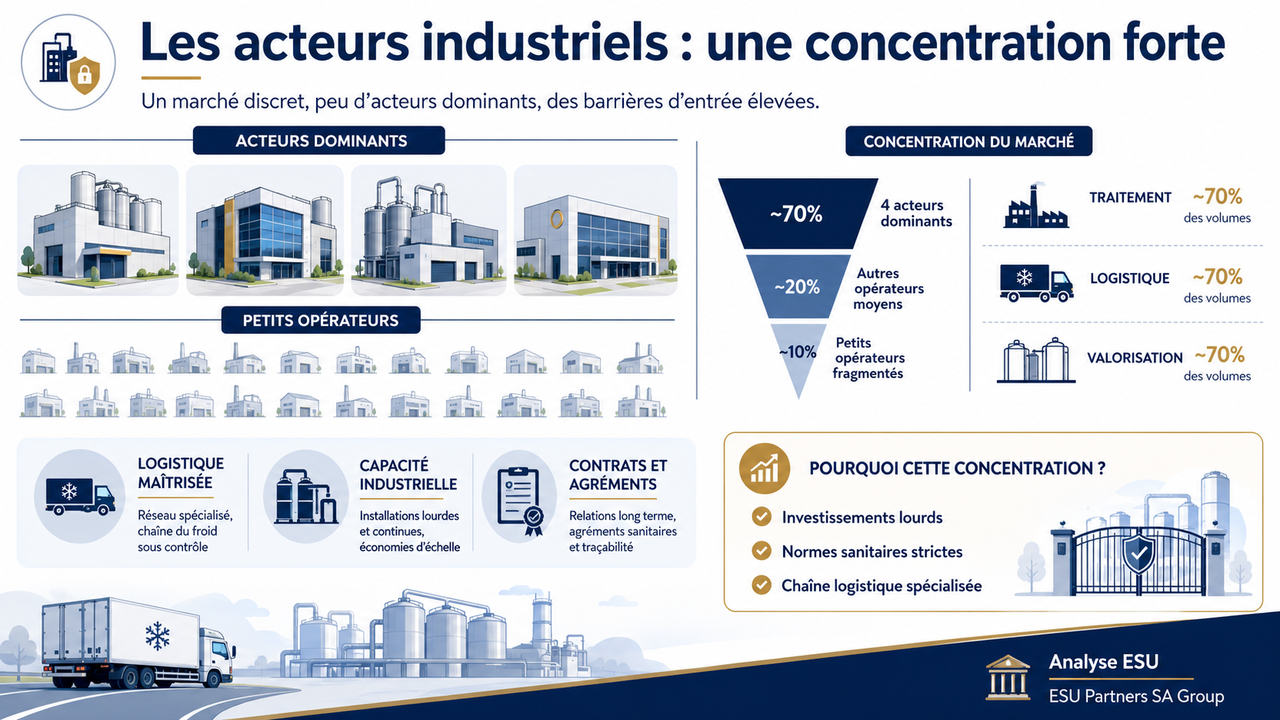

🏢🔒 Les acteurs industriels : une concentration forte

Le marché de l'équarrissage est dominé par quelques grands groupes industriels qui assurent simultanément la collecte, la transformation et la commercialisation des produits dérivés.

👉 En France, les principaux acteurs identifiés dans la décision de l'Autorité de la concurrence en 2024 sont SARIA, Akiolis et Verdannet. Cette concentration a attiré l'attention des autorités de régulation — même si l'Autorité a finalement conclu que l'existence d'un accord anticoncurrentiel n'était pas démontrée. En Europe, SARIA est l'un des leaders continentaux. Aux États-Unis, Darling Ingredients est le géant sectoriel mondial — coté en bourse, présent dans plus de 15 pays, avec des activités couvrant la transformation des sous-produits animaux, la production de graisses pour biocarburants et la fourniture de protéines pour l'alimentation animale.

☝️ Cette concentration n'est pas anodine. Dans certaines zones géographiques, il n'existe qu'un seul équarrisseur agréé capable d'assurer la collecte dans les délais réglementaires. En cas de défaillance de cet opérateur — incident technique, problème réglementaire, faillite — le territoire se retrouve sans solution de collecte, exposant les éleveurs et les abattoirs à un risque sanitaire immédiat.

⚖️💰 Le modèle économique : entre service public et valorisation

L'équarrissage repose sur un modèle économique hybride qui le distingue de la plupart des industries.

👉 D'un côté, il conserve une fonction d'intérêt sanitaire général : en France, la collecte des animaux morts en élevage est financée par une cotisation des filières agricoles (bovins, porcins, volailles, équins), gérée par des interprofessions et organisée par les filières agricoles et leurs associations professionnelles. L'éleveur ne paie pas directement la collecte — il contribue via sa cotisation professionnelle.

👉 De l'autre côté, l'équarrisseur peut valoriserles matières collectées : graisses animales vendues à l'industrie cosmétique, pharmaceutique ou comme biocarburant ; farines animales utilisées en alimentation animale (dans les conditions autorisées) ou comme engrais organiques ; énergie produite par la méthanisation des matières C2. Cette double logique — service d'élimination obligatoire + valorisation des sous-produits — crée un équilibre économique fragile, très sensible aux prix des matières premières, à l'évolution réglementaire et aux épizooties.

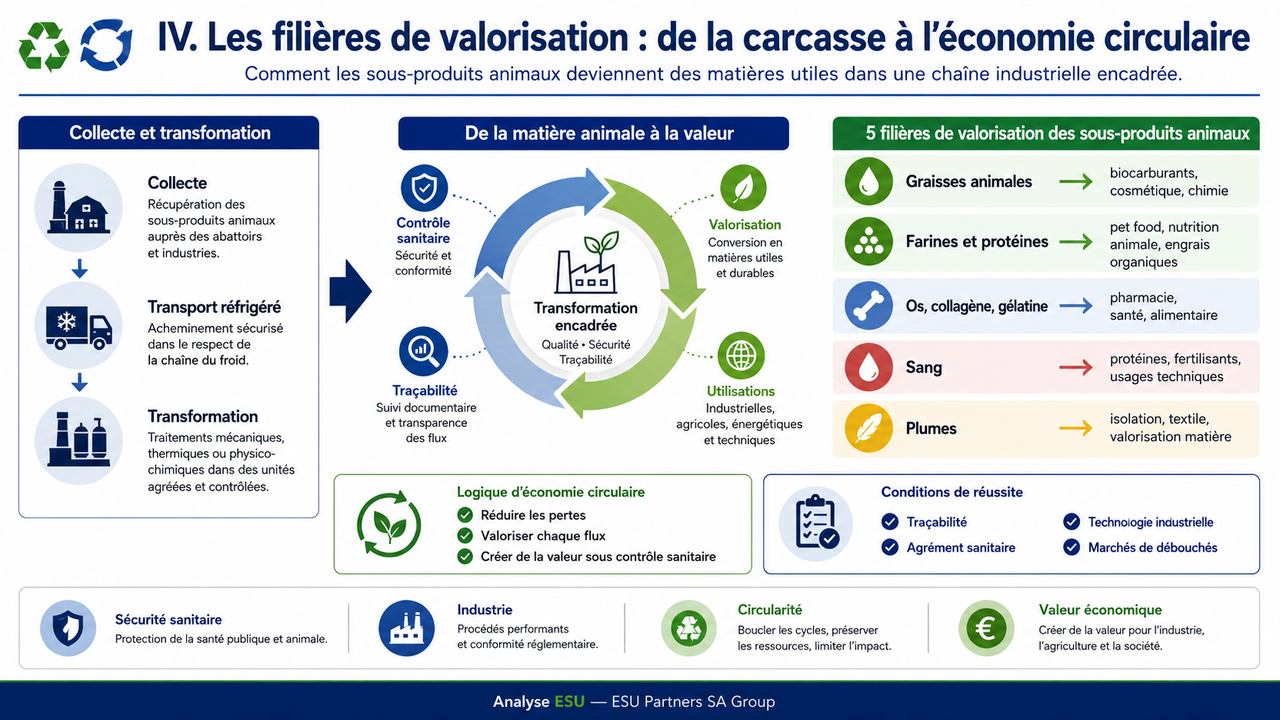

♻️🔄 IV. Les filières de valorisation : de la carcasse à l'économie circulaire

🛢️🧴 Les graisses animales : carburant, cosmétique et industrie

Les graisses animales issues de l'équarrissage sont l'un des produits dérivés les plus valorisés.

👉 Elles alimentent l'industrie des biocarburants— le suif de bœuf et les graisses de volaille sont des matières premières pour la production de biodiesel, en forte croissance dans le cadre des politiques de transition énergétique. Elles entrent dans la composition de savons, cosmétiques et produits de soin (glycérine, acide stéarique). Elles servent à la lubrification industrielle et à la production de bougies.

👉 Darling Ingredients, le leader mondial, a fait de la valorisation des graisses animales en biocarburants l'un de ses axes de croissance majeurs — en lien direct avec la demande en carburant durable pour l'aviation (SAF, Sustainable Aviation Fuel).

📜🧪 Les farines animales : une histoire de réglementation

L'histoire des farines animales est indissociable de la crise de l'ESB. Avant 1996, les farines de viande et d'os (MBM) étaient massivement utilisées dans l'alimentation des bovins — pratique qui a joué un rôle dans la propagation de l'ESB. La crise a provoqué une interdiction quasi-totale de l'utilisation des farines animales dans l'alimentation des ruminants, et une refonte complète du cadre réglementaire européen.

👉 Aujourd'hui, les farines animales issues de matières C3 peuvent être utilisées dans l'alimentation des porcs(avec restrictions), des volailles, des poissons d'élevage (aquaculture) et comme composante d'engrais organiques. Le Règlement (UE) 2023/1605 a récemment précisé les conditions dans lesquelles les engrais organiques dérivés de sous-produits animaux peuvent être mis sur le marché européen[2].

🐾📦 Le pet food : un débouché croissant

👉 Le marché mondial du pet food est en forte croissance — les dépenses américaines en alimentation animale de compagnie ont atteint 66 milliards de dollars en 2025[6]. Les matières de catégorie C3 — produits propres à la consommation humaine mais non utilisés pour des raisons commerciales — peuvent entrer dans la composition d'aliments pour animaux de compagnie, dans des conditions réglementaires précises.

Cette valorisation est stratégiquement intéressante pour les équarrisseurs : le pet food est un marché premium, où les protéines animales de qualité trouvent un prix plus élevé qu'en alimentation porcine ou aquacole.

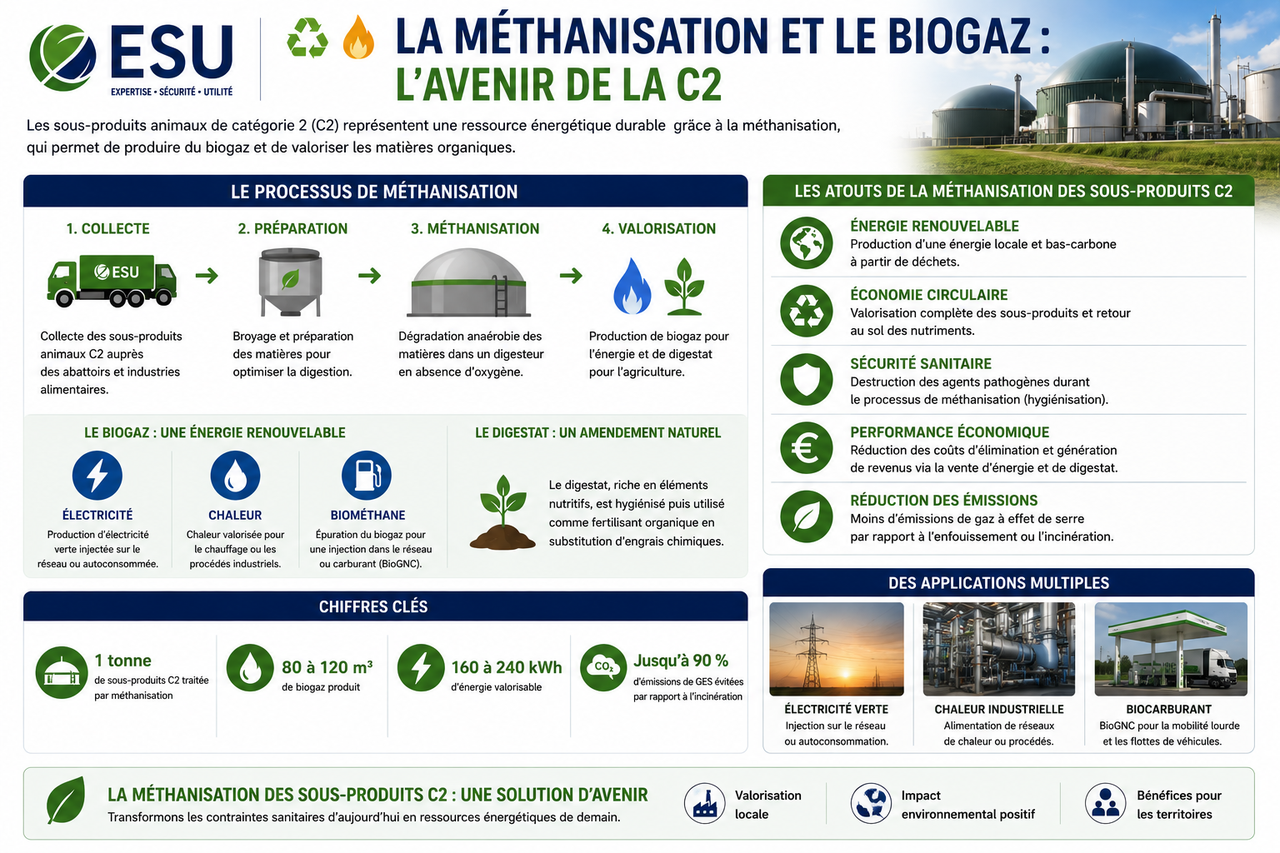

♻️🔥 La méthanisation et le biogaz : l'avenir de la C2

👉 Pour les matières de catégorie C2 — qui ne peuvent pas être valorisées en alimentation animale — la méthanisation est la voie de valorisation en croissance. Les unités de biogaz agricoleacceptent des co-intrants de matières animales sous conditions strictes d'agrément et de stérilisation préalable.

Cette valorisation énergétique transforme un déchet réglementaire en source d'énergie renouvelable — un argument de souveraineté énergétique dans le contexte post-2022.

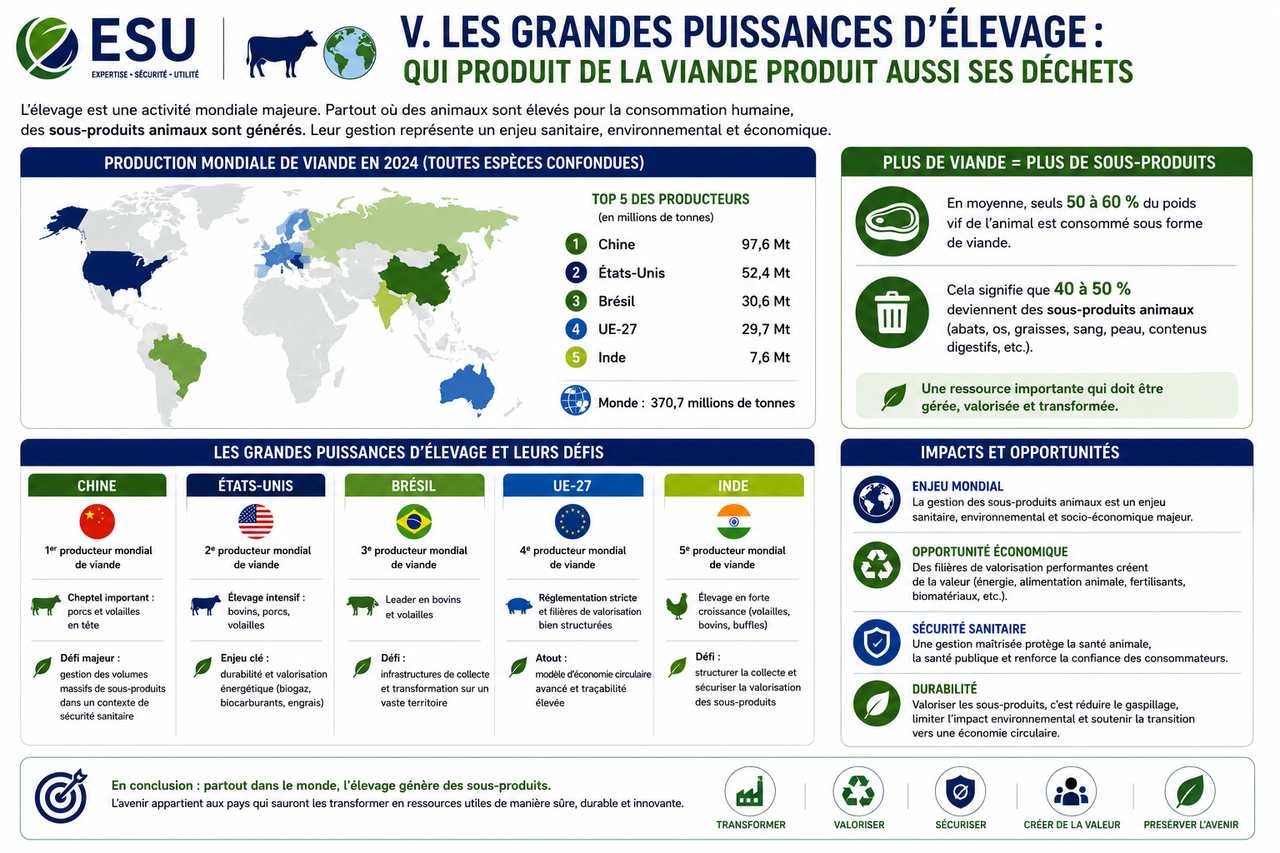

🐄🌍 V. Les grandes puissances d'élevage : qui produit de la viande produit aussi ses déchets

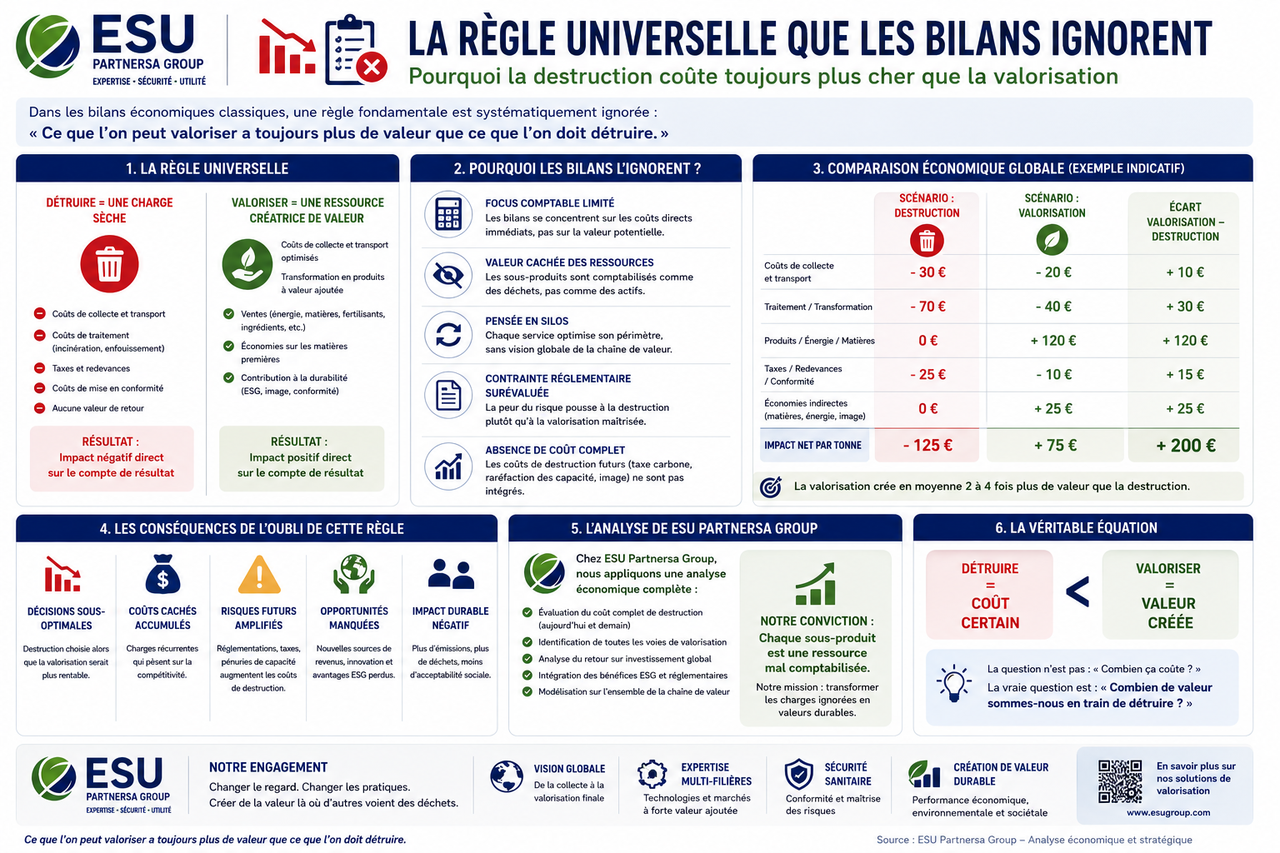

📉🧾 La règle universelle que les bilans ignorent

Il existe une règle économique que les grandes analyses de la filière viande n'intègrent jamais dans leurs titres : plus un pays produit de viande, plus il produit une économie secondaire de sous-produits. Peaux, graisses, os, protéines, sang, plumes, farines, fertilisants, combustibles, déchets à risque — ces matières représentent en masse une fraction souvent égale ou supérieure à la viande elle-même.

☝️ L'OCDE et la FAO anticipent que le Brésil, l'Union européenne et les États-Unisreprésenteront plus de la moitié des exportations mondiales de viande à l'horizon 2034. Ce sont donc aussi ces trois zones qui génèrent la plus grande masse de sous-produits animaux à gérer, valoriser ou éliminer.

⚙️🌍 L'équarrissage est la réponse industrielle à cette réalité. Sa sophistication révèle directement le niveau de développement industriel d'un pays.

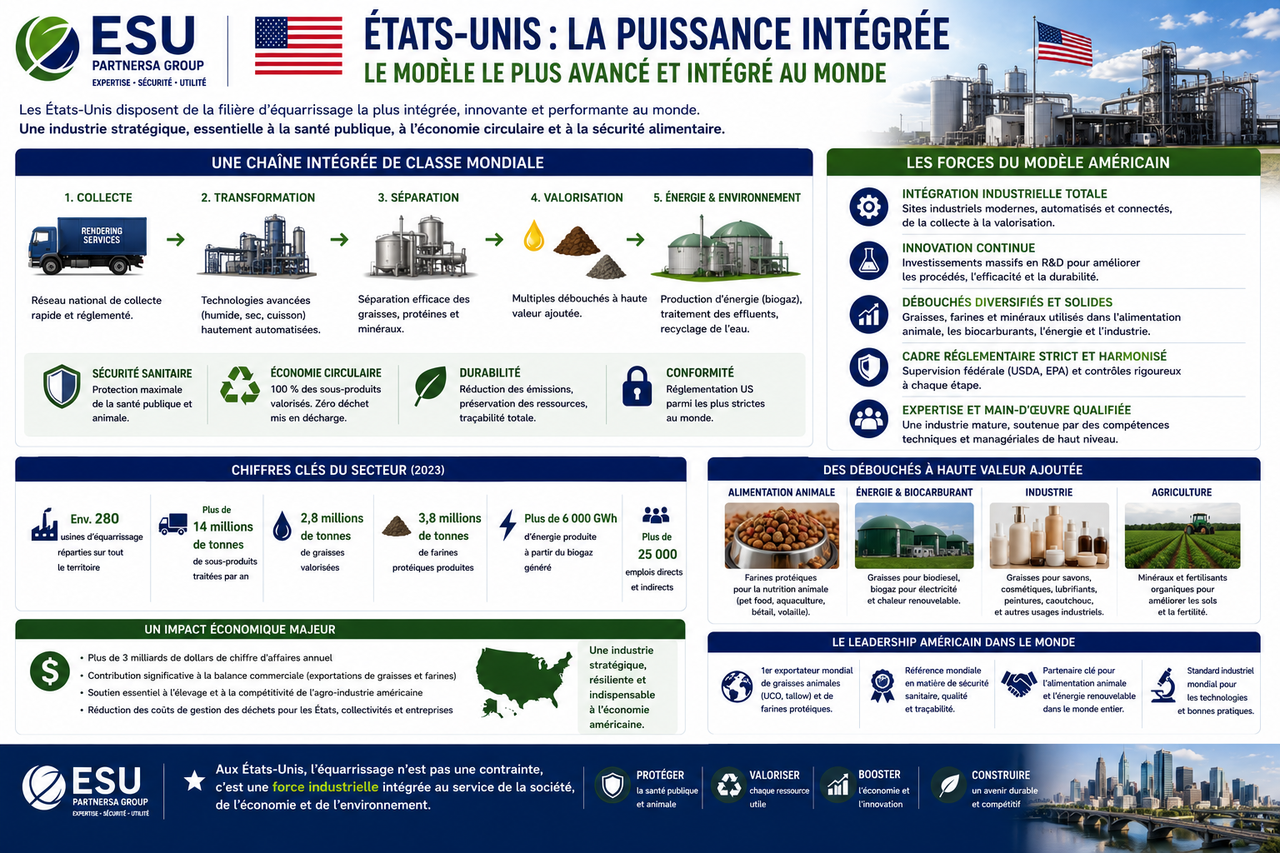

🇺🇸⚙️ États-Unis : la puissance intégrée

👉 Les États-Unis restent l'une des puissances animales les plus intégrées au monde — bovins, porcins, volailles — mais ils ne dominent pas toutes les espèces. La Chine pèse lourdement sur le porc, tandis que le Brésil s'impose comme puissance centrale du bœuf et de l'exportation. Leur industrie de valorisation des sous-produits est structurée autour de grands intégrateurs — Darling Ingredients en tête — qui assurent la collecte, la transformation et la commercialisation des graisses animales, farines et protéines à l'échelle continentale.

👉 Les équarrisseurs américains collectent plus de 56 milliards de livres de matières animales par an, les volumes valorisables dépassant 62 milliards à l'échelle États-Unis–Canada. Les graisses issues de ce traitement alimentent une industrie croissante de biodiesel et de carburant durable pour l'aviation (SAF), créant une tension permanente entre valorisation énergétique et alimentaire.

🇧🇷🚢🇨🇳 Brésil : le géant dont la Chine dépend

👉 Le Brésil est le premier exportateur mondial de viande bovine et de volaille. Sa dépendance à la demande chinoise est structurelle — la Chine absorbe une fraction croissante des exportations brésiliennes de viande bovine, de porc et de volaille.

👉 La reconnaissance récente par la Chine du statut brésilien indemne de fièvre aphteuse a ouvert de nouveaux marchés pour les produits bovins et porcins brésiliens à plus forte valeur ajoutée. Cette dynamique renforce l'axe Brésil–Chine qui structure une part significative des flux protéiques mondiaux — et donc des sous-produits qui en découlent.

👉 L'industrie brésilienne des sous-produits animaux — cuirs, graisses, protéines hydrolysées, farines — est l'une des plus importantes au monde, mais reste encore partiellement sous-valorisée par rapport à son potentiel industriel réel.

🇦🇺🇳🇿🐑👜 Australie et Nouvelle-Zélande : l'élevage extensif et le cuir premium

👉 L'élevage extensif australien et néo-zélandaisgénère d'importants volumes de cuirs, laines, graisses et protéines animales. Ces deux pays sont des exportateurs nets de sous-produits animaux vers l'Asie — leurs cuirs bovins et ovins alimentent les tanneries chinoises, indiennes et vietnamiennes.

🇷🇺🛡️ Russie : l'autonomie comme stratégie

👉 Depuis 2014 et l'accélération après 2022, la Russie a engagé une politique d'autonomie alimentaire — augmentant sa production bovine, porcine et avicole pour réduire ses dépendances aux importations. Cette augmentation de production génère mécaniquement une augmentation des sous-produits à gérer, dans un contexte de capacités industrielles de valorisation encore inégalement développées.

🇦🇷🇺🇾🇵🇾🐄 Amérique latine : Argentine, Uruguay, Paraguay

👉 Le triangle sud-américain de l'élevage bovin — Argentine, Uruguay, Paraguay — est un exportateur net de viande, de cuirs et de graisses animales. La filière cuir uruguayenne est internationalement reconnue. L'Argentine est un exportateur historique de graisses bovines vers les marchés industriels.

Ces économies agricoles souffrent cependant d'une fragilité structurelle : leur accès aux marchés d'exportation de viande et de sous-produits est souvent conditionné par des négociations sanitaires bilatérales et des quotas imposés par l'UE, les États-Unis et la Chine.

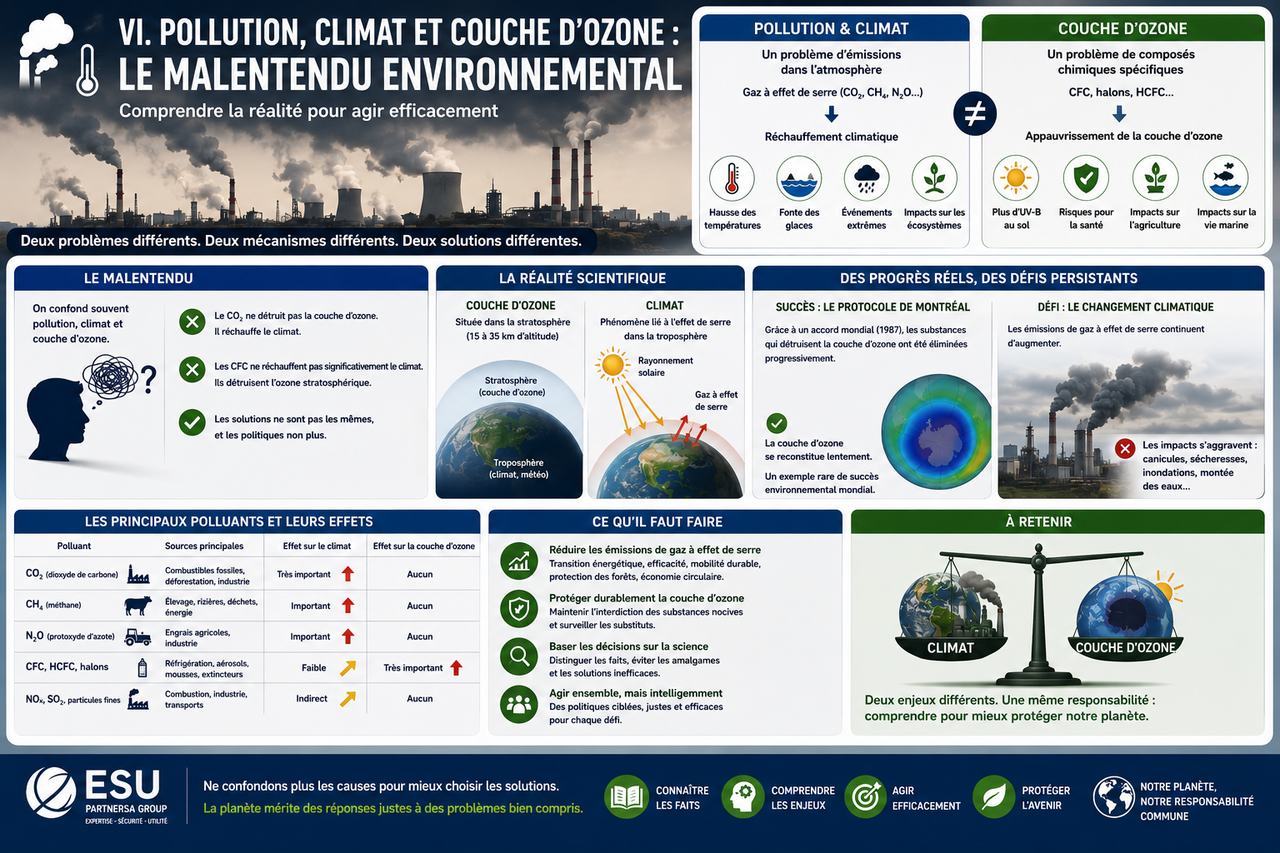

🌫️🌡️ VI. Pollution, climat et couche d'ozone : le malentendu environnemental

🥩➡️♻️ L'équarrissage révèle ce que l'élevage produit au-delà de la viande

L'équarrissage ne se limite pas à une chaîne sanitaire. C'est aussi une industrie exposée aux critiques environnementales — et un révélateur de l'empreinte écologique réelle de l'économie animale mondiale.

✌️ Les usines de traitement de sous-produits animaux peuvent générer des nuisances d'odeurs, des composés organiques volatils, des émissions liées à la cuisson, au séchage, au transport, aux eaux usées et à la consommation énergétique. Des études récentes sur des sites d'équarrissage soulignent notamment le rôle des odeurs et des émissions issues de la dégradation, fermentation et décomposition thermique des matières animales — un sujet sensible pour les riverains des zones rurales où ces installations sont localisées.

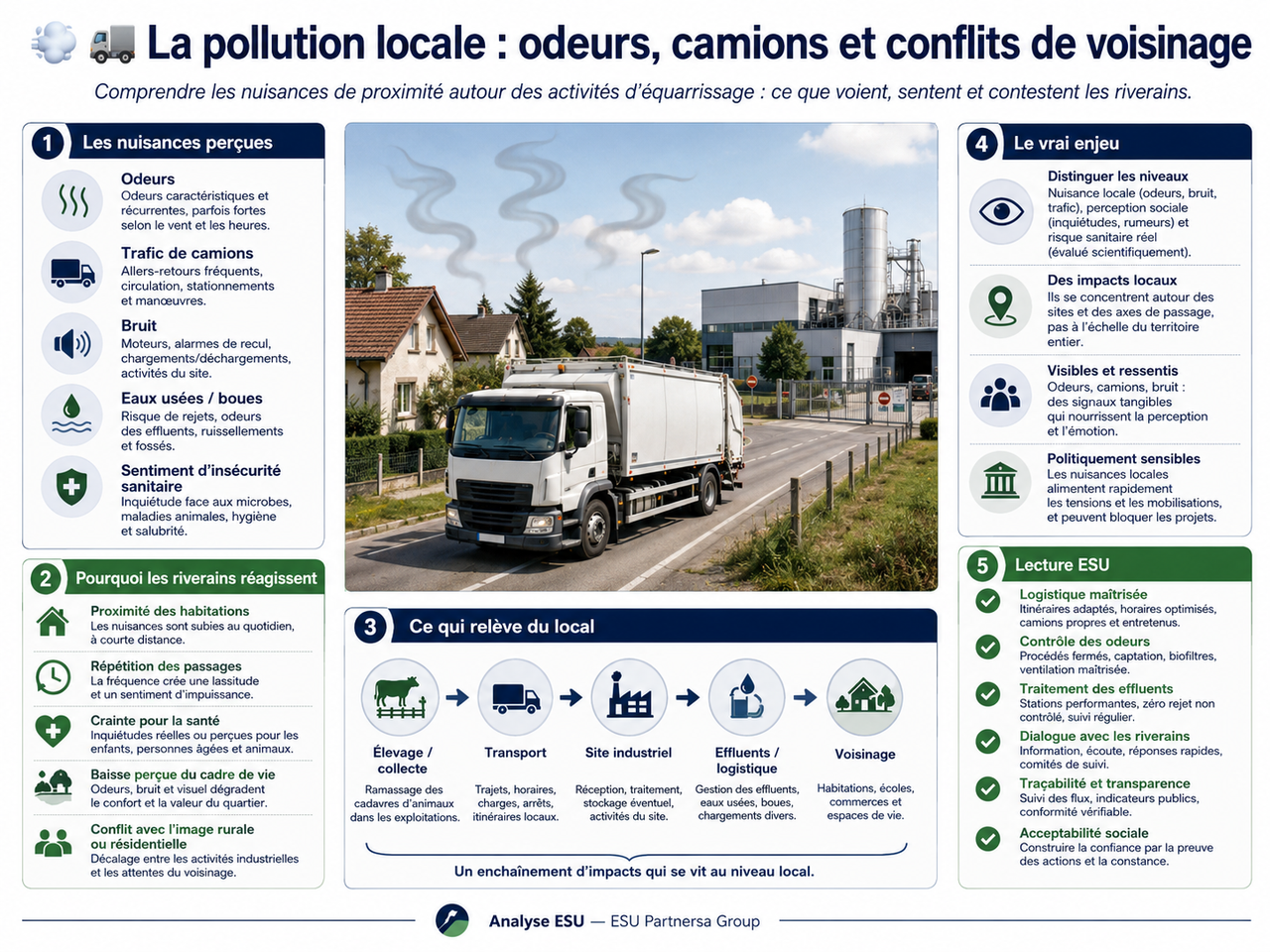

🌫️🚛 La pollution locale : odeurs, camions et conflits de voisinage

Le premier impact environnemental de l'équarrissage est le plus immédiat : les odeurs.

✌️ Les usines de transformation de sous-produits animaux dégagent des composés soufrés, azotés et organiques qui peuvent affecter la qualité de l'air des zones environnantes. Le transport des carcasses génère lui-même des nuisances— camions réfrigérés circulant de nuit, émanations lors des chargements, risques de déversement accidentel.

👉 Ces nuisances locales alimentent des conflits récurrents dans les zones rurales européennes et nord-américaines, où l'installation ou l'extension d'un site d'équarrissage rencontre souvent l'opposition des riverains. En France, plusieurs projets de modernisation de sites ont été retardés ou bloqués par des recours environnementaux.

🌡️🐄 Les gaz à effet de serre : une équation agricole globale

Le sujet dépasse l'usine. Il touche toute l'économie de l'élevage dont l'équarrissage est l'aval.

👉 La FAO estime que les activités agricoles et d'élevage à la ferme représentaient 7,8 gigatonnes de CO₂ équivalent en 2022, soit 48% des émissions des systèmes agroalimentaires mondiaux. Cette empreinte comprend le méthane entérique des ruminants, les émissions liées à la gestion du fumier et du lisier, les émissions du sol liées aux engrais azotés et la consommation d'énergie fossile dans les filières industrielles.

L'équarrissage lui-même contribue à ces émissions via la consommation d'énergie des usines de traitement thermique, le transport des matières, et la gestion des effluents. Mais sa contribution directe est modeste comparée à l'empreinte de l'élevage en amont.

☝️ Ce qui est important pour l'analyste stratégique, c'est la dynamique inverse :l'équarrissage et la valorisation des sous-produits permettent aussi de réduire l'empreinte nette de l'élevage — en substituant des graisses animales aux combustibles fossiles (biodiesel, SAF), en remplaçant des engrais de synthèse par des engrais organiques issus des os et du sang, et en générant du biogaz à partir des matières C2.

🌫️⚠️ Le protoxyde d'azote et l'appauvrissement de l'ozone : une nuance essentielle

Il faut ici être précis pour ne pas générer de confusion.

👉 La couche d'ozone stratosphérique est principalement menacée par des substances chimiques spécifiques — les CFCet autres halocarbures — réglementées par le Protocole de Montréal. L'équarrissage en tant que tel n'émet pas ces substances.

Mais l'agriculture et l'élevage — dont l'équarrissage est l'aval obligé — sont liés au protoxyde d'azote (N₂O), un gaz produit par la décomposition des matières organiques animales, la gestion du fumier, des lisiers et l'utilisation d'engrais azotés. Le N₂O est un gaz à effet de serre très puissant : l'EPA retient un potentiel de réchauffement global d'environ 273 fois celui du CO₂ sur 100 ans et, selon les travaux scientifiques récents, l'une des principales substances appauvrissant encore l'ozone stratosphérique.

✌️ Autrement dit : l'équarrissage ne détruit pas directement la couche d'ozone. Mais il s'inscrit dans un cycle économique où la décomposition des matières organiques animales contribue — parmi d'autres sources — aux émissions de N₂O qui affectent indirectement l'ozone.

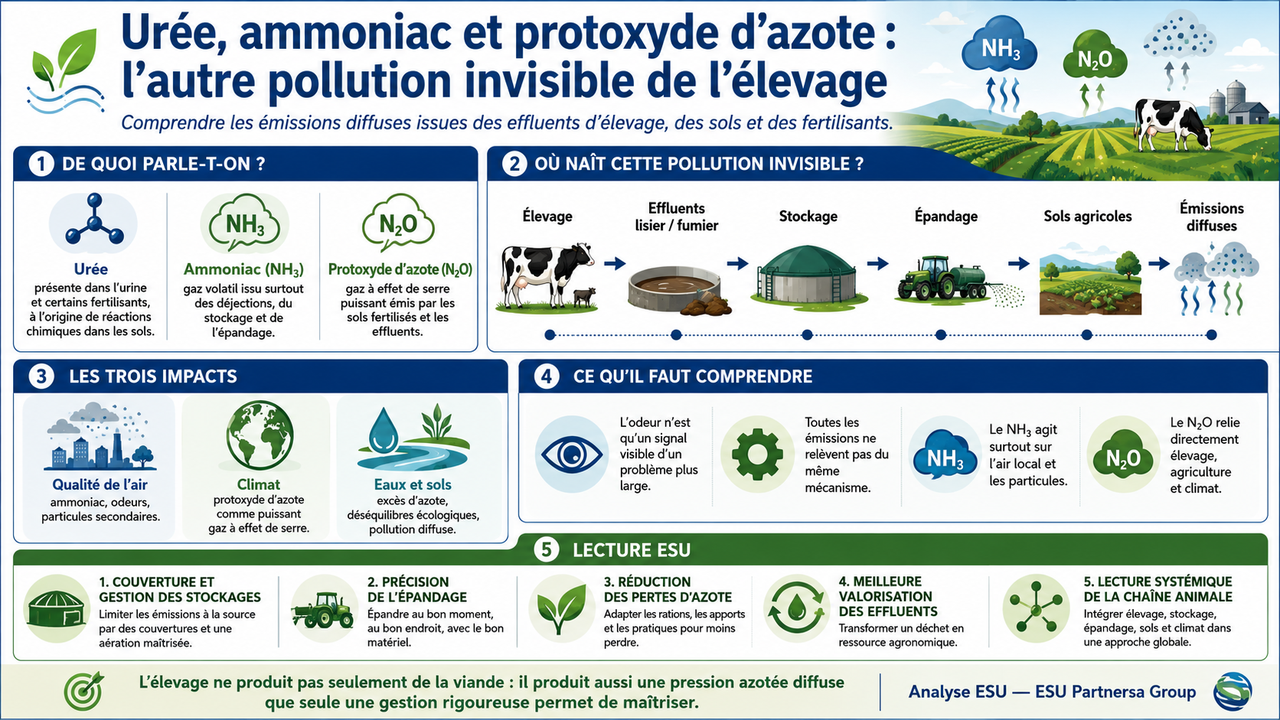

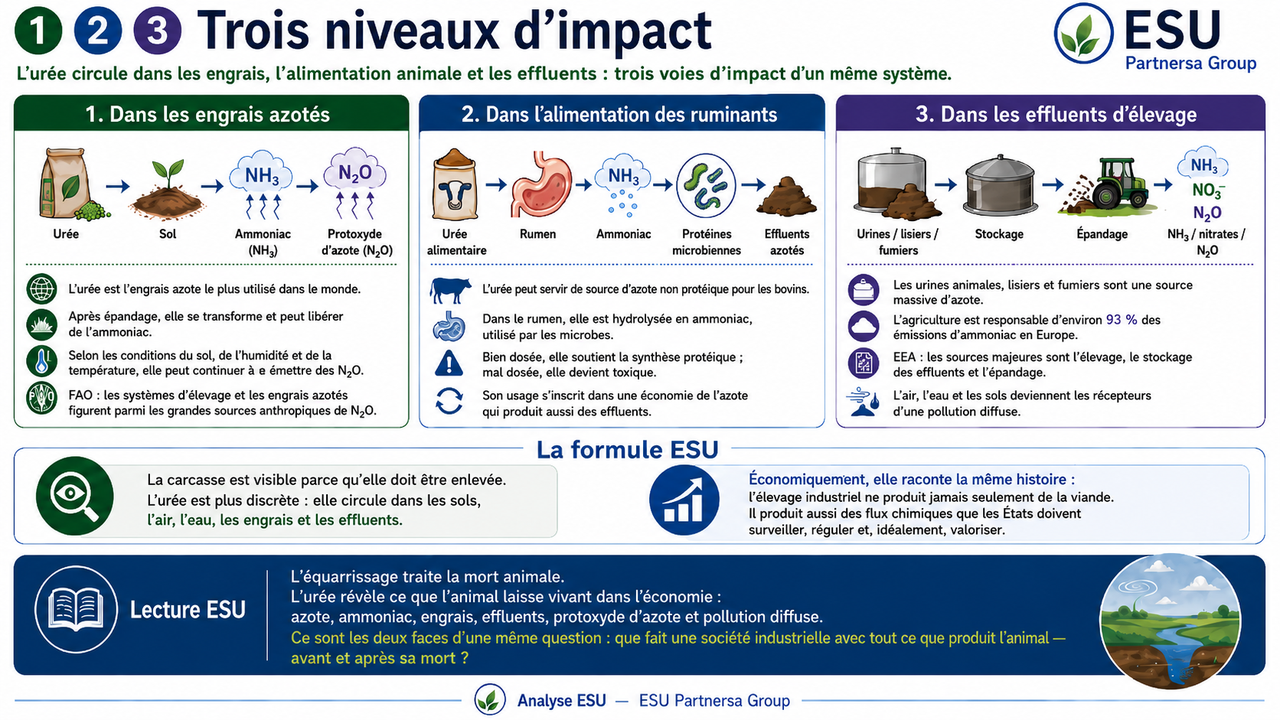

💨🌾 Urée, ammoniac et protoxyde d'azote : l'autre pollution invisible de l'élevage

L'urée est l'un des grands chaînons chimiques de l'économie animale moderne. Elle n'appartient pas directement au marché de l'équarrissage, mais elle prolonge le même problème : que deviennent les flux biologiques produits par l'élevage intensif ?

1️⃣2️⃣3️⃣ Trois niveaux d'impact.

👉 Premièrement, dans les engrais azotés. L'urée est l'engrais azoté le plus utilisé dans le monde. Une fois épandue sur les sols, elle se transforme en ammoniac, puis peut contribuer aux émissions de N₂O selon les conditions du sol, de l'humidité et de la température. Ce lien entre azote agricole et N₂O atmosphérique est documenté par la FAO, qui identifie les systèmes d'élevage et les engrais azotés comme les principales sources anthropiques de N₂O.

👉 Deuxièmement, dans l'alimentation des ruminants. L'urée peut être utilisée comme source d'azote non protéique dans l'alimentation des bovins. Dans le rumen, elle est hydrolysée en ammoniac, que les microbes utilisent pour synthétiser des protéines. Mais mal dosée, elle devient toxique pour l'animal — et son usage génère des effluents azotés.

👉 Troisièmement, dans les effluents d'élevage. Les urines animales, lisiers et fumiers sont une source massive d'azote. L'Agence européenne pour l'environnement indique que l'agriculture est responsable de 93% des émissions d'ammoniac en Europe, avec comme sources majeures l'élevage, le stockage des effluents et l'épandage.

La formule ESU est simple : La carcasse est visible parce qu'elle doit être enlevée. L'urée est plus discrète — elle circule dans les sols, l'air, l'eau, les engrais et les effluents. Mais économiquement, elle raconte la même histoire : l'élevage industriel ne produit jamais seulement de la viande. Il produit aussi des flux chimiquesque les États doivent surveiller, réguler et — idéalement — valoriser.

🤌 L'équarrissage traite la mort animale. L'urée révèle ce que l'animal laisse vivant dans l'économie : azote, ammoniac, engrais, effluents, protoxyde d'azote et pollution diffuse. Ce ne sont pas deux sujets différents. Ce sont les deux faces d'une même question : que fait une société industrielle avec tout ce que produit l'animal — avant et après sa mort ?

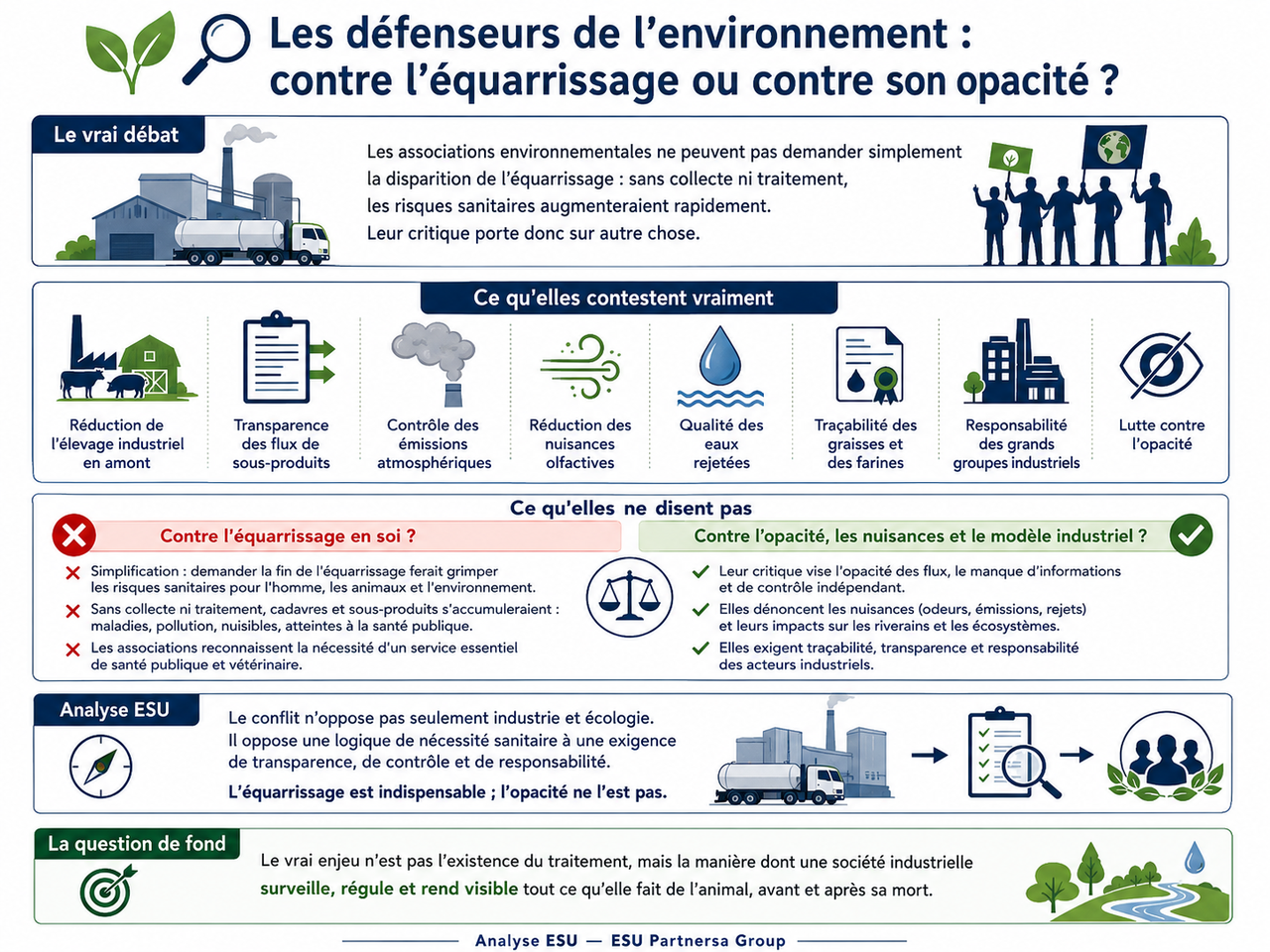

🌱🔍 Les défenseurs de l'environnement : contre l'équarrissage ou contre son opacité ?

Les associations environnementales ne peuvent pas simplement demander la disparition de l'équarrissage, car sans collecte et traitement, les risques sanitaires augmenteraient rapidement. Leur critique porte donc sur autre chose.

🤌 Elle vise la réduction de l'élevage industriel en amont. Elle exige la transparence des flux de sous-produits. Elle réclame le contrôle des émissions, la limitation des nuisances olfactives, la qualité des eaux rejetées, la traçabilité des graisses et farines, et la responsabilité des grands groupes industriels qui opèrent dans l'opacité.

⚖️🌱 Le paradoxe est brutal : l'équarrissage est indispensable parce que l'élevage industriel existe. Mais plus l'élevage industriel grossit, plus l'équarrissage devient lui-même un sujet environnemental.

L'équarrissage est présenté comme une solution sanitaire. Dans un monde obsédé par le climat, il devient aussi une preuve matérielle de l'ampleur cachée de l'économie animale : tout ce qui n'est pas mangé doit être transporté, chauffé, transformé, brûlé, valorisé ou enfoui quelque part.

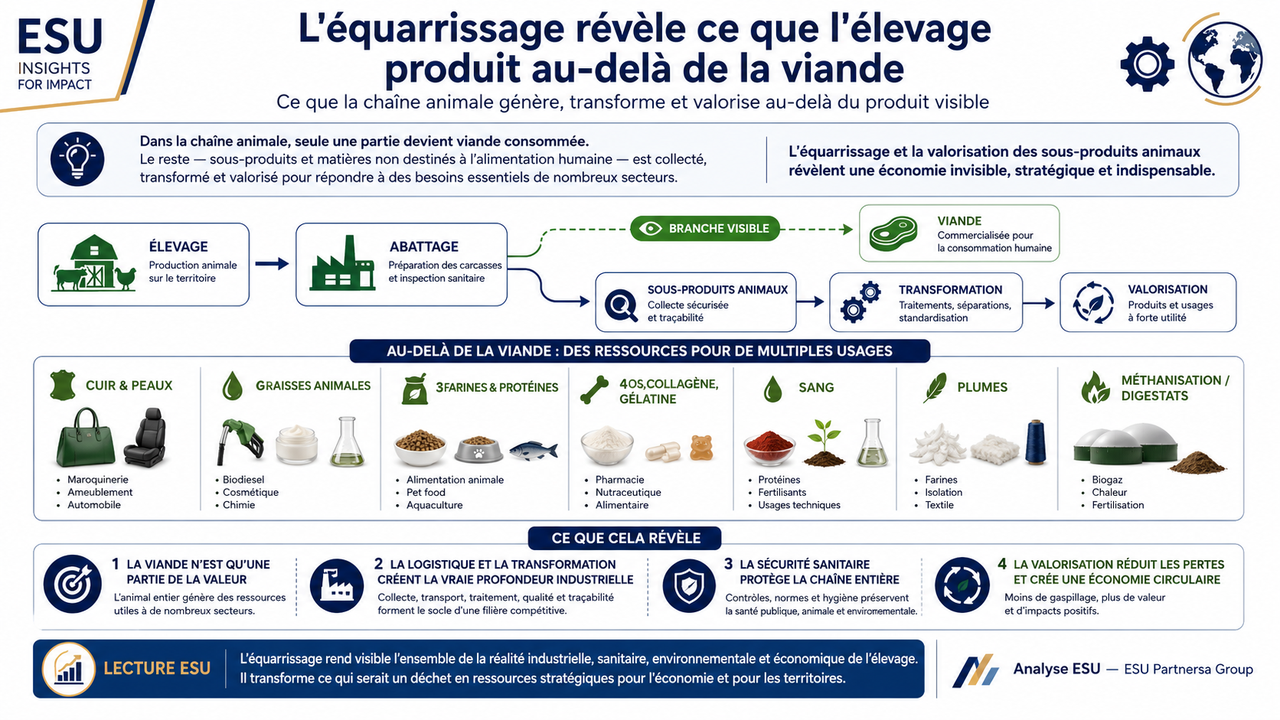

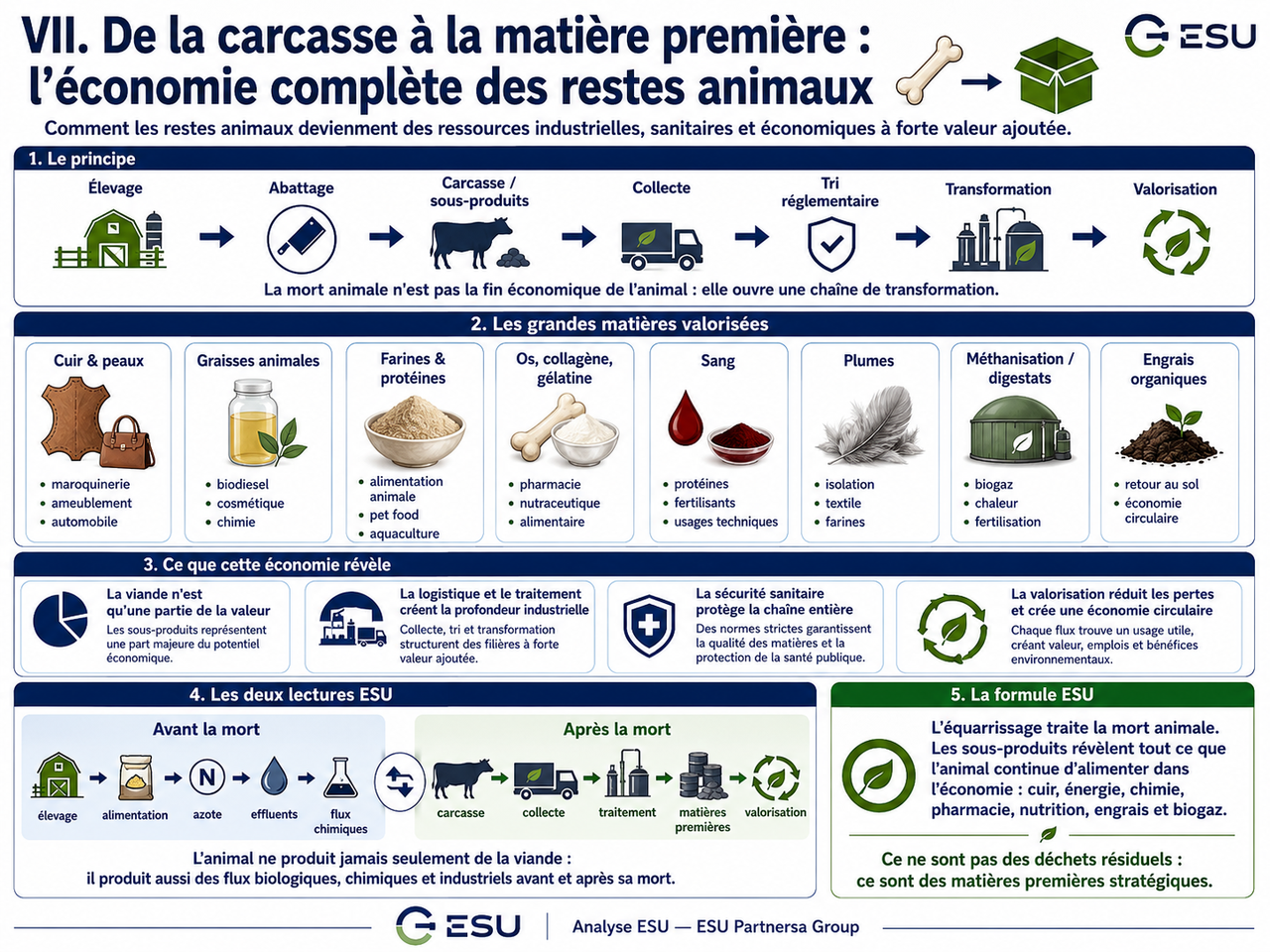

🦴➡️📦 VII. De la carcasse à la matière première : l'économie complète des restes animaux

🦴♻️ Une mort qui ne finit pas

👉 Dans l'imaginaire économique, l'animal abattu se termine dans l'assiette. Cette image est incomplète. Un bovin adulte génère environ 40% de sous-produits non consommés — peaux, sang, os, graisses, viscères non consommables, cornes, sabots. Un poulet de chair génère des plumes, graisses, os et têtes. Un porc génère peaux, graisses, sang, intestins.

Ces matières ne disparaissent pas. Elles entrent dans un second marché — parfois aussi lucratif que le premier.

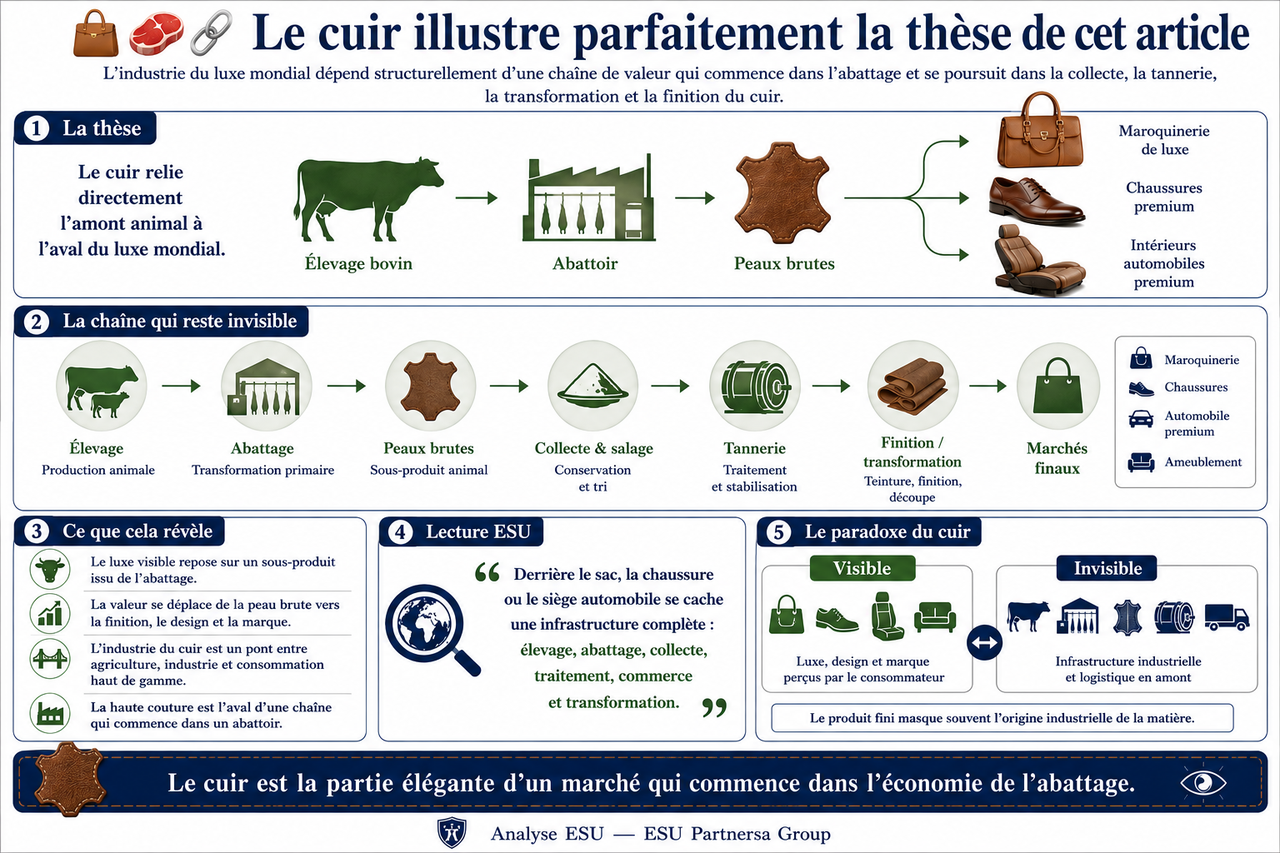

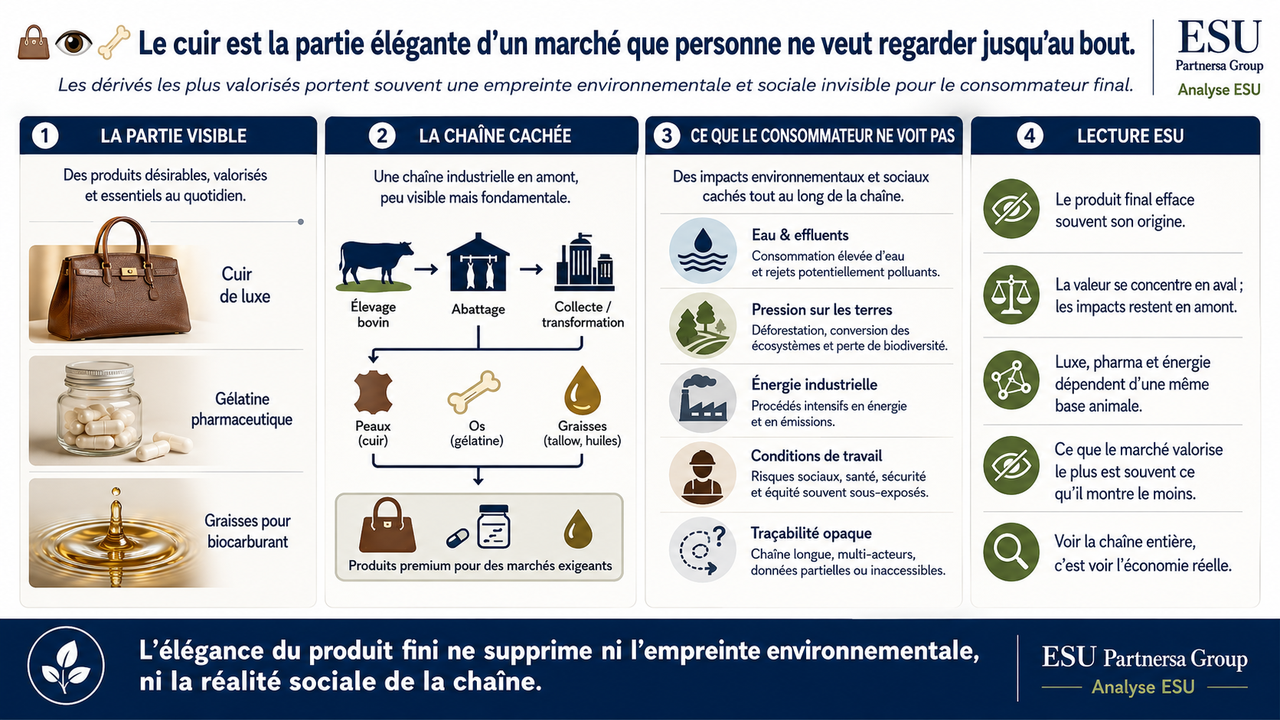

👜🔍 Le cuir : la partie visible du marché invisible

Le cuir est probablement le sous-produit animal le plus visible dans l'économie mondiale. 75 à 80% du cuir mondial provient de bovins, le reste d'ovins, caprins, porcins, équins, reptiles et exotiques.

La chaîne mondiale du cuir et des produits en cuir — chaussures, maroquinerie, automobile, ameublement — représente plusieurs centaines de milliards de dollars, faisant du cuir l'un des marchés de valorisation animale les plus importants économiquement. Il emploie plusieurs dizaines de millions de personnes dans les tanneries, manufactures de chaussures et industries du luxe.

👉 Géographiquement, la production de cuir brut est concentrée dans les grandes zones d'élevage (Brésil, USA, Australie, Argentine, Inde, Éthiopie), mais la tannerie et la transformation sont majoritairement localisées en Chine, Inde, Italie, Pakistan et Bangladesh.

👜🥩🔗 Le cuir illustre parfaitement la thèse de cet article : l'industrie du luxe mondial — sacs Hermès, chaussures Gucci, intérieurs BMW — dépend structurellement de l'industrie de l'abattage. La haute couture est l'aval d'une chaîne qui commence dans un abattoir.

🛢️🧴⚗️ Les graisses animales : carburant, cosmétique et chimie

Le suif bovin, les graisses de porc et les graisses de volaille sont des matières premières industrielles majeures.

👉 Elles alimentent l'industrie des biocarburants— en forte croissance dans le cadre des politiques de transition énergétique. Le suif de bœuf et les graisses de volaille sont des co-matières premières pour la production de biodiesel et de carburant durable pour l'aviation (SAF). Darling Ingredients, le leader mondial, a fait de cette valorisation l'un de ses axes de croissance stratégiques.

👉 Elles entrent dans la composition de savons, cosmétiques et produits de soin (glycérine, acide stéarique, acide oléique). Elles servent à la lubrification industrielle, à la production de bougies et à certaines applications pharmaceutiques.

La montée en puissance du biodiesel issu de graisses animales crée une tension de valorisation permanente : les raffineries de biodiesel et les producteurs d'alimentation animale se disputent les mêmes matières premières. Quand le prix du pétrole monte, les graisses animales deviennent plus précieuses pour l'énergie que pour l'alimentation — ce qui affecte directement les coûts de production des filières porcines et aquacoles.

🦴💊🍮 Os, collagène et gélatine : la pharmacie et le luxe alimentaire

👉 Les os bovins et porcins sont la source principale de collagène et de gélatine — deux matières premières à très forte valeur ajoutée.

🫵 La gélatine entre dans la composition de médicaments (capsules pharmaceutiques), de compléments alimentaires (poudres protéinées, gélules de collagène), de confiseries (bonbons gélatineux, marshmallows, gommes), de produits photographiques et de cosmétiques. Le marché mondial de la gélatine est valorisé à plusieurs milliards de dollars annuellement.

Le collagène hydrolysé est en forte croissance sur le marché des compléments alimentaires et de la cosmétique fonctionnelle — une tendance portée par le marché des soins anti-âge, qui tire sa principale matière première des os et peaux de bovins et de porcs.

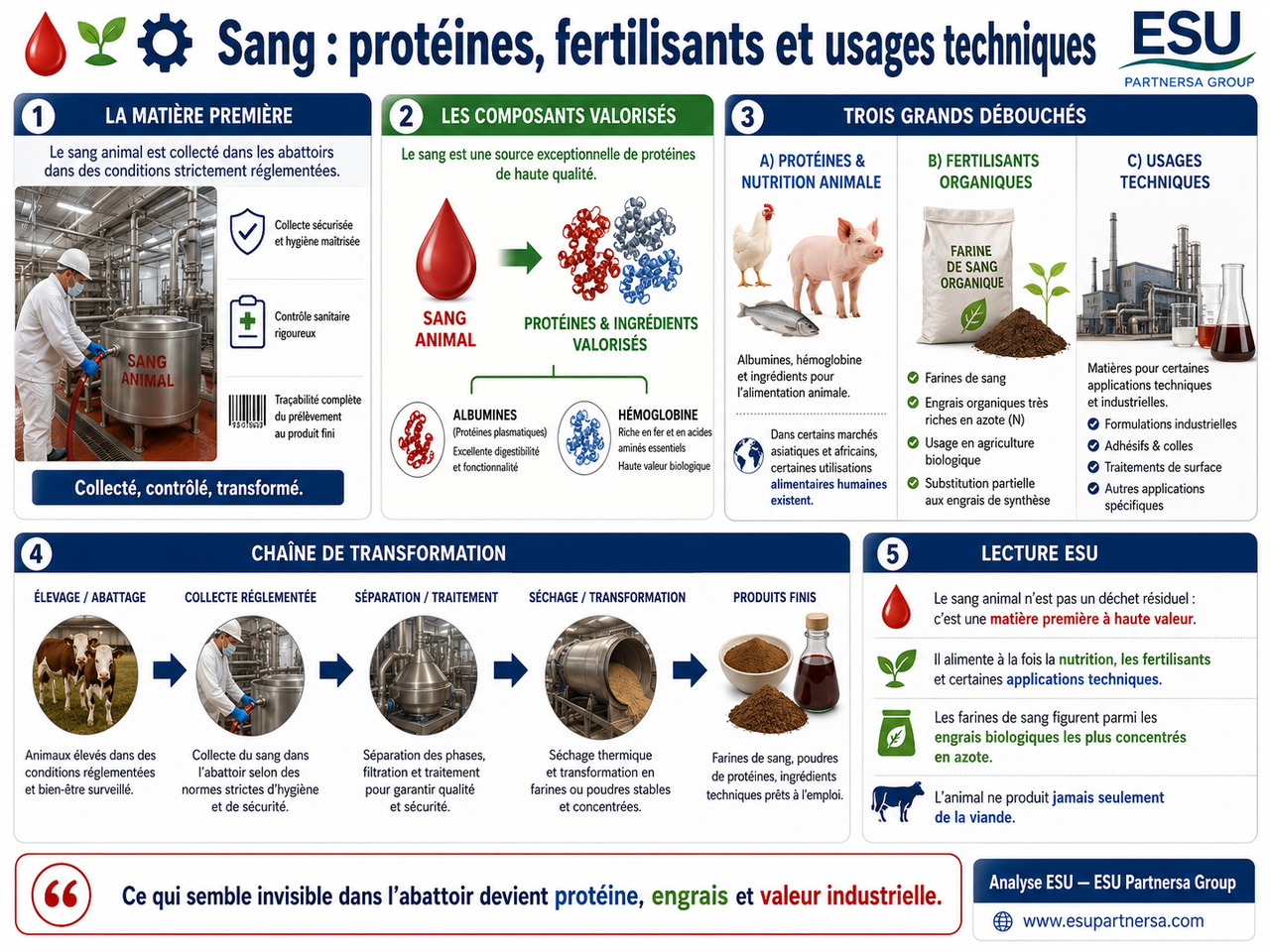

🩸🌱⚙️ Sang : protéines, fertilisants et usages techniques

🫵 Le sang animal — collecté dans les abattoirs dans des conditions strictement réglementées — est une source de protéines de haute qualité (albumines, hémoglobine) utilisées en alimentation animale et en alimentation humaine (certains marchés asiatiques et africains).

Il entre aussi dans la fabrication d'engrais organiques à forte teneur en azote — les farines de sang sont parmi les engrais biologiques les plus concentrés disponibles. En agriculture biologique, ils remplacent partiellement les engrais de synthèse.

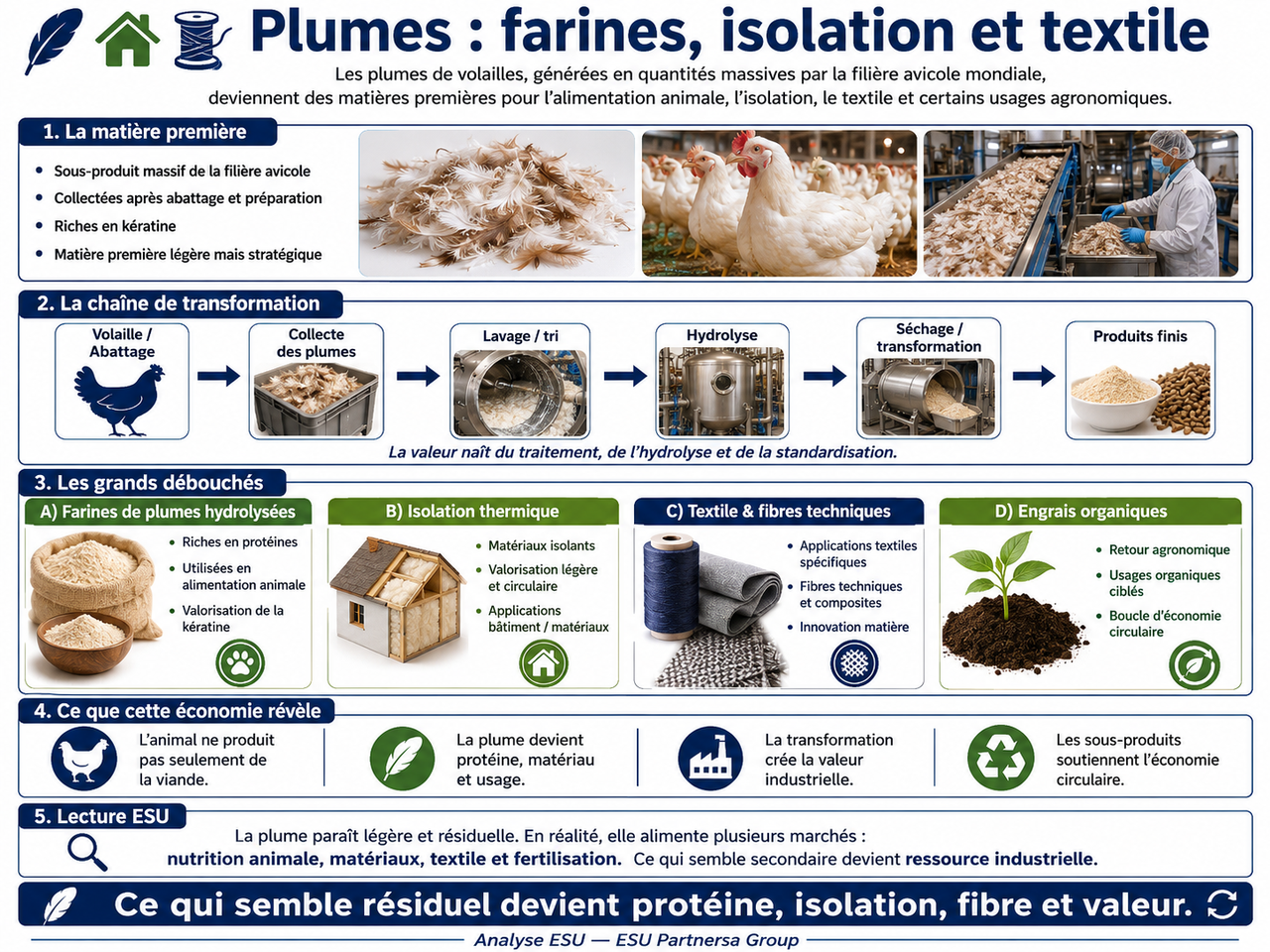

🪶🏠🧵 Plumes : farines, isolation et textile

🫵 Les plumes de volailles — générées en quantités massives par la filière avicole mondiale — sont transformées en farines de plumes hydrolysées, riches en protéines, utilisées dans l'alimentation animale. Elles servent aussi dans certains matériaux d'isolation thermique, dans des applications textiles et comme engrais organiques.

📦💰 Le résumé de la valeur

♟️🔍 VIII. Les angles stratégiques que l'analyse économique oublie

🦠🐄⚠️ Épidémies animales : le vrai stress-test du système

L'équarrissage fonctionne dans le quotidien. Il devient stratégique le jour où la mortalité animale cesse d'être normale.

🤞 La grippe aviaire H5N1, la fièvre aphteuse, la peste porcine africaine — ces épizooties génèrent en quelques jours des volumes de carcasses que les systèmes classiques d'équarrissage ne peuvent pas absorber. En France, la vaguede grippe aviaire 2021-2024 a provoqué l'abattage de plusieurs dizaines de millions de volailles. En quelques semaines, certaines zones avicoles ont vu leurs capacités d'équarrissage saturées, les bacs réfrigérés d'abattoir débordants et les éleveurs contraints à des dispositifs d'urgence — fosses provisoires, incinération mobile, dérogations préfectorales.

👉 La grippe aviaire génère non seulement des carcasses à traiter, mais aussi des effluents, des équipements contaminés, des litières, des matériaux de désinfection et des liquides de décontamination — l'ensemble représentant un flux de matières dangereuses que les protocoles classiques ne couvrent pas entièrement.

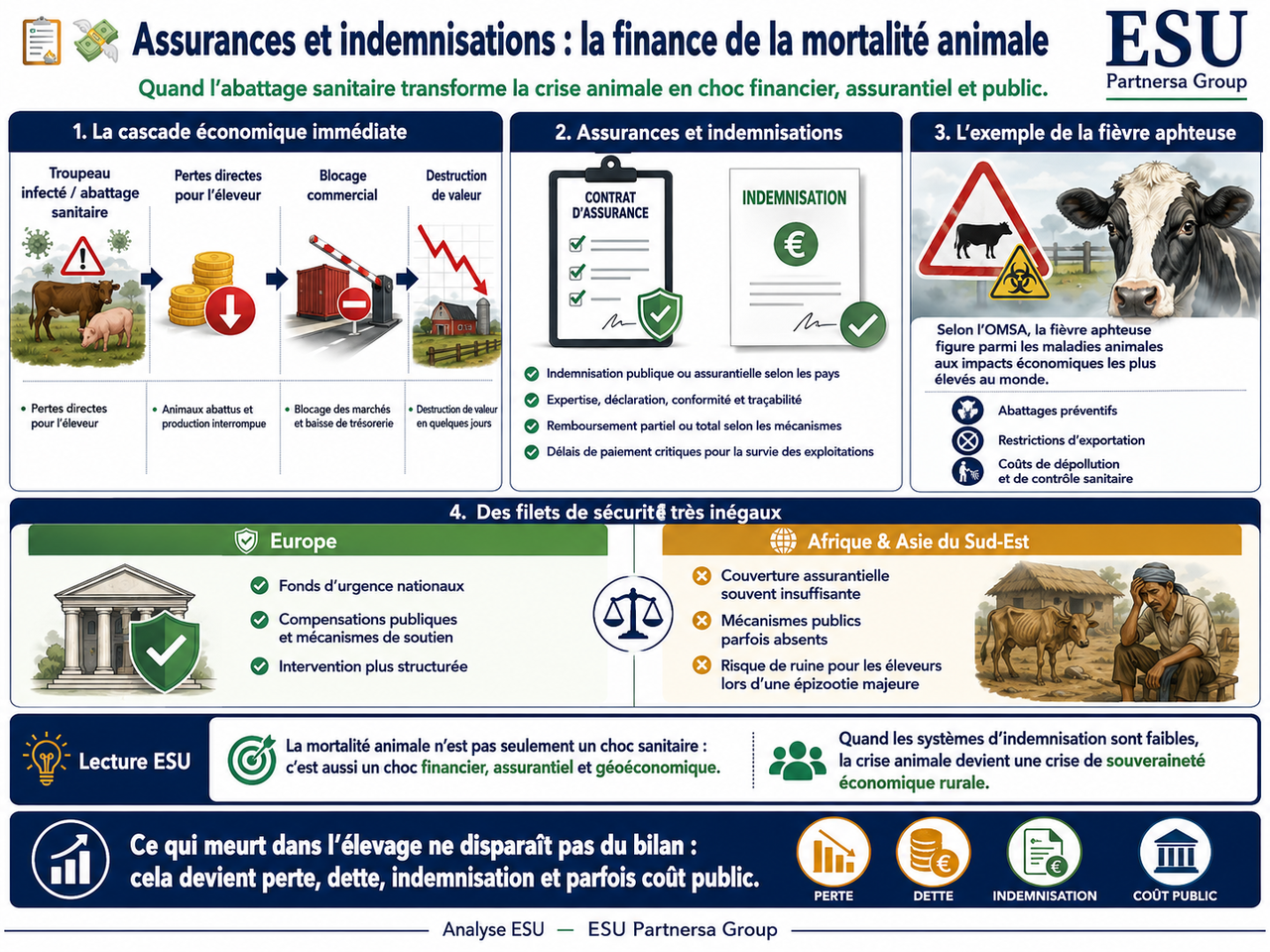

🦴📉🧾 Dans une crise animale, la carcasse n'est pas seulement un déchet : elle devient une ligne de perte, une créance d'assurance et parfois un coût public.

🧾💸 Assurances et indemnisations : la finance de la mortalité animale

👉 Lorsqu'un troupeau est abattu pour raison sanitaire, la cascade économique est immédiate : pertes directes pour l'éleveur, indemnisations publiques ou assurantielles, blocage des marchés d'exportation, destruction de valeur en quelques jours.

👉 La fièvre aphteuse est, selon l'Organisation mondiale de la santé animale (OMSA), l'une des maladies animales à l'impact économique le plus élevé au monde — non seulement par la mortalité directe, mais par les mesures d'abattage préventif, les restrictions d'exportation et les coûts de dépollution des zones infectées.

☝️ Les systèmes d'assurance agricole restent insuffisants dans de nombreux pays pour couvrir ces pertes de masse. En Europe, plusieurs États membres s'appuient sur des fonds d'urgence nationaux ou des mécanismes de compensation publique. En dehors de l'UE, notamment en Afrique et en Asie du Sud-Est, ces mécanismes de filet de sécurité sont souvent absents — exposant les éleveurs à la ruine lors d'une épizootie majeure.

🚛❄️ Logistique froide : le pouvoir est dans le camion

Dans le marché de l'équarrissage, le pouvoir n'est pas seulement dans l'usine de transformation. Il est dans le camion, le délai de collecte, le rayon géographique couvert, la capacité de stockage réfrigéré, la résistance aux pics de chaleur et l'accès aux zones rurales reculées.

Un éleveur à 80 kilomètres du site d'équarrissage le plus proche est dans une situation structurellement différente d'un éleveur à 15 kilomètres. En période de canicule, cette différence peut devenir critique : chaque heure de délai augmente le risque de décomposition accélérée, d'odeurs, d'attraction de vecteurs et de contamination.

🤞 La logistique froide de l'équarrissage est aussi une logistique de souveraineté sanitaire locale. Celui qui contrôle la collecte contrôle le risque. Celui qui contrôle le risque contrôle une partie cachée de la chaîne agricole.

💧🕳️ Eau et eaux usées : la pollution qui ne monte pas aux nez

On a parlé de la pollution atmosphérique. Il faut aussi parler de l'eau.

Les usines de transformation de sous-produits animaux génèrent des eaux de lavage chargées en matières organiques, graisses, sang et produits chimiques de nettoyage. Mal traitées, ces eaux constituent une source significative de pollution des cours d'eau et des nappes phréatiques.

🤌 La réglementation européenne impose des normes de traitement des effluents industriels aux sites d'équarrissage. Mais dans les pays émergents — notamment en Afrique et en Asie du Sud-Est — les tanneries artisanales et les abattoirs informels rejettent fréquemment des eaux non traitées dans les rivières locales, contribuant à des crises sanitaires chroniques.

🌫️💧🛢️🧪 La mort animale ne disparaît pas : elle passe par l'air, l'eau, les graisses, les boues et les tuyaux.

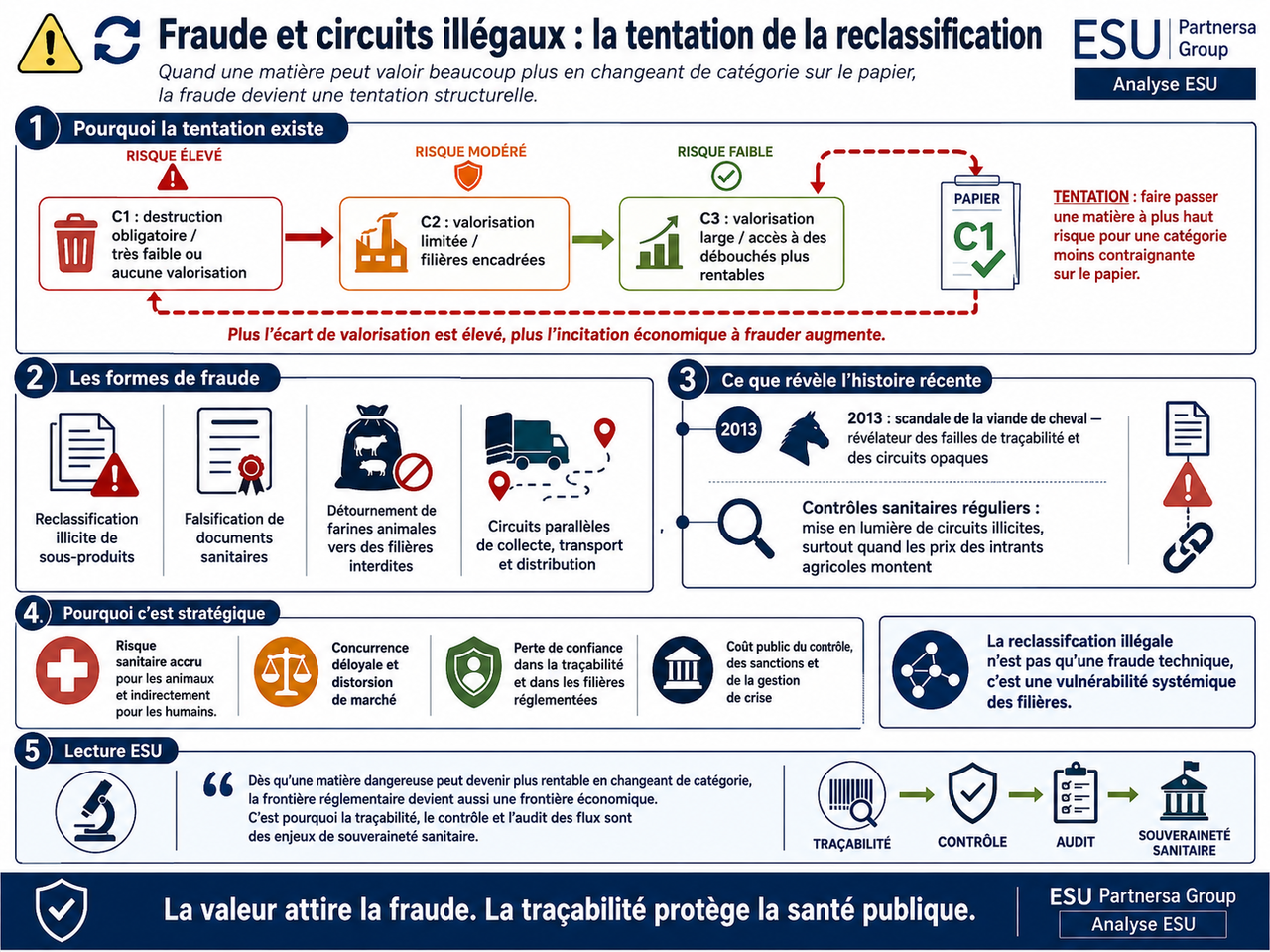

⚠️🔁 Fraude et circuits illégaux : la tentation de la reclassification

Dès qu'il existe trois catégories de risque avec des niveaux de valorisation très différents — C1 à détruire, C3 à valoriser — il existe une tentation économique structurelle : faire passer une matière d'une catégorie supérieure de risque vers une catégorie inférieure pour accéder à des filières de valorisation plus lucratives.

👉 Ce type de fraude — reclassification illicite de sous-produits, falsification de documents sanitaires, détournement de farines animales vers des filières interdites — est documenté dans plusieurs pays européens. En 2013, le scandale de la viande de chevalavait révélé des fraudes dans les circuits de transformation des viandes et sous-produits. Des contrôles sanitaires ont régulièrement mis en lumière des circuits de distribution illicites de farines animales, en particulier en période où les prix des intrants agricoles étaient élevés.

⚖️💰👁️ La frontière entre déchet dangereux et matière valorisable est une frontière économique. C'est précisément pour cela qu'elle doit être surveillée.

👜🌳💣 Cuir, déforestation et lobbying : l'angle explosif

👉 Le cuir est souvent présenté comme un simple sous-produit de l'industrie de la viande — ce qui, techniquement, est exact. Mais il reste structurellement lié à l'élevage bovin, et donc indirectement aux débats sur la déforestation, notamment au Brésil, où l'expansion du cheptel bovin a été historiquement associée au déboisement de l'Amazonie.

🤞 En mai 2026, Reuters a rapporté que l'Union européenne avait décidé d'exclure le cuir, les peaux et les hides de sa législation anti-déforestation (EUDR) après des pressions intensives des industries du luxe et de la maroquinerie. Cette décision a suscité des critiques environnementales marquées : les tenants de la réglementation arguaient que l'exclusion du cuir affaiblit la portée de la loi, puisqu'une fraction significative du cuir bovin mondial provient de zones de déforestation documentées.

👜👁️🦴 Le cuir est la partie élégante d'un marché que personne ne veut regarder jusqu'au bout.

Cette tension illustre un paradoxe de la filière sous-produits : les dérivés les plus valorisés — le cuir de luxe, la gélatine pharmaceutique, les graisses pour biocarburant — portent dans leur chaîne d'approvisionnement une empreinte environnementale et sociale que les consommateurs finaux ne voient jamais.

🐕🐈📦 Pet food : le chien et le chat comme débouché stratégique

Une partie des sous-produits animaux de catégorie C3 — propres à la consommation humaine mais non utilisés pour des raisons commerciales — peut entrer dans l'alimentation animale de compagnie dans des conditions réglementaires précises.

👉 Ce débouché est désormais économiquement majeur. Aux États-Unis, le marché du petcare a atteint environ 157 milliards de dollars en 2025, dont 66 milliards pour la seule alimentation animale de compagnie. En France, le marché des animaux de compagnie représentait environ 5,8 milliards d'euros en 2022. La premiumisation du pet food — produits biologiques, sans céréales, à base de protéines animales identifiables — crée une demande croissante en matières C3 de qualité supérieure.

👉 Le chien et le chat des classes moyennes mondiales sont devenus un débouché économique majeur de la sous-production animale. Et ce débouché paie souvent mieux que l'alimentation porcine ou l'engrais agricole — ce qui explique que les industriels du pet food se positionnent en amont de la chaîne de valorisation, auprès des abattoirs et des équarrisseurs, pour sécuriser leurs approvisionnements en protéines animales traçables.

📲🧾 Traçabilité numérique : la valeur circule avec le certificat

L'avenir du marché des sous-produits animaux est aussi numérique.

🤞 Les systèmes de traçabilité — certificats sanitaires, documents de transport, registres d'élimination, preuves d'origine, audits de conformité — sont en cours de digitalisation dans l'Union européenne et les pays à forte réglementation. Le GPS sur les camions de collecte, les QR codes sur les bacs de sous-produits, les plateformes de traçabilité blockchain pour les cuirs et les graisses — ces outils transforment progressivement un marché opaque en marché auditable.

Cette transformation numérique a des implications géopolitiques directes : les pays qui ne peuvent pas produire et fournir cette documentation numérique se voient fermer l'accès aux marchés d'exportation les plus exigeants — UE, États-Unis, Japon, Corée du Sud.

🤌 Dans l'équarrissage moderne, la matière circule avec un camion. La valeur circule avec un certificat. Et le pays qui ne peut pas produire le certificat reste bloqué à la première étape de la chaîne de valeur.

🌐🇨🇳♟️ IX. BRICS, APAC et Chine : l'axe géoéconomique des sous-produits animaux

🇨🇳🌍⚙️ La dépendance chinoise comme moteur global

👉 La Chine est le premier importateur mondial de viande bovine. Sa dépendance aux filières brésiliennes, australiennes et néo-zélandaises structure les flux commerciaux de viande — et donc les flux de sous-produits. Lorsque la Chine ouvre ou ferme ses frontières sanitaires pour un pays exportateur, elle modifie instantanément l'économie des sous-produits générés par ce pays.

La reconnaissance du statut brésilienindemne de fièvre aphteuse par la Chine est un exemple de cette mécanique : elle ouvre la voie à des exportations à plus forte valeur ajoutée, incluant des produits brésiliens qui étaient auparavant exclus du marché chinois.

👉 Pour les BRICS dans leur ensemble, les sous-produits animaux représentent un sujet de souveraineté industrielle : Brésil, Inde, Chine et Russie sont à la fois de grands producteurs de viande et de grands acteurs potentiels de la valorisation industrielle de leurs sous-produits. La question de savoir qui contrôle les tanneries, les raffineries de graisses, les usines de collagène et les unités de méthanisation dans ces pays est directement liée à la question de qui capture la valeur de la chaîne animale mondiale.

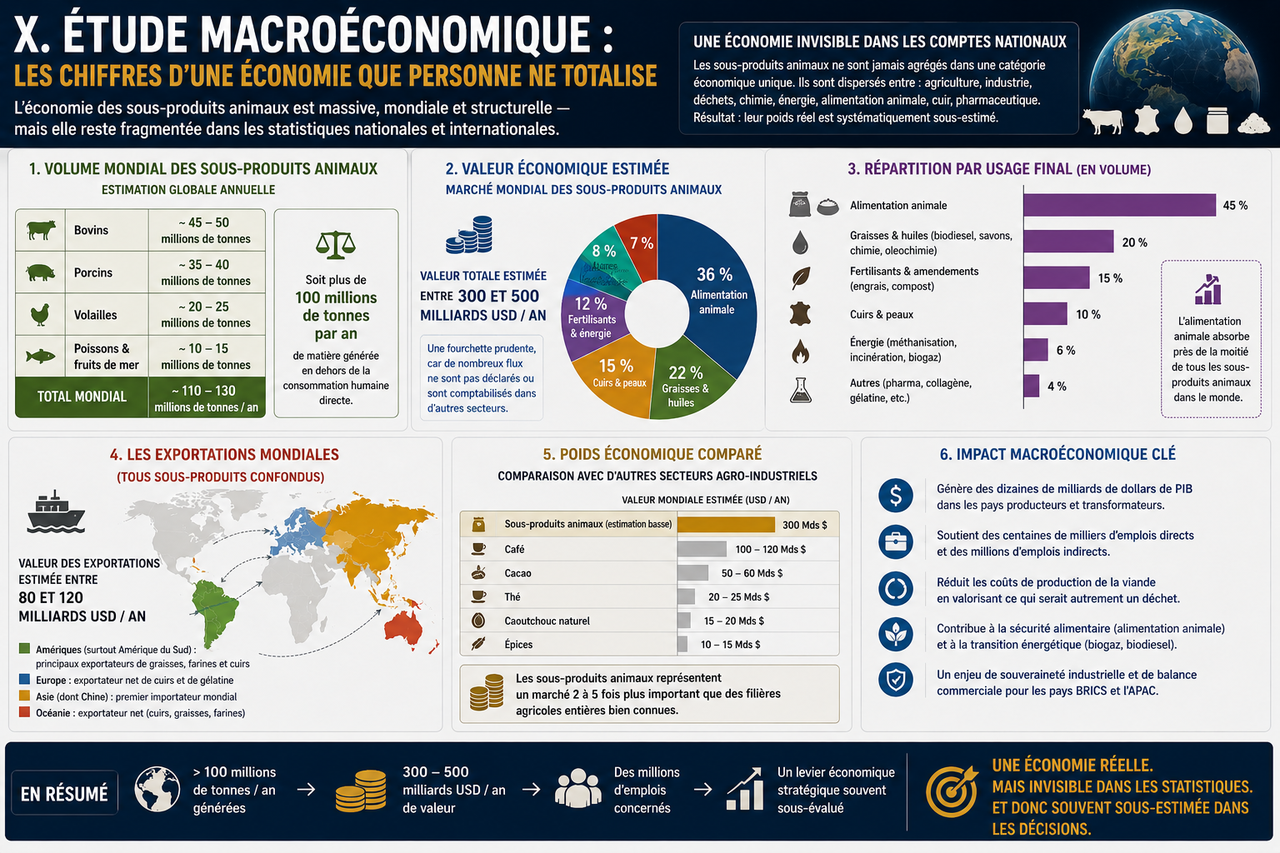

📊🧩 X. Étude macroéconomique : les chiffres d'une économie que personne ne totalise

👁️🌫️ Le paradoxe du marché invisible

L'équarrissage et les sous-produits animaux constituent l'un des rares marchés mondiaux que personne n'agrège dans un seul chiffre officiel. La chaîne est fragmentée entre des secteurs industriels différents (alimentation, énergie, chimie, pharmacie, luxe), les données nationales restent partielles, et la nature même de cette industrie la rend difficile à isoler statistiquement. Mais les ordres de grandeur, une fois consolidés, révèlent une économie considérable.

🧮💼 Les fondamentaux macroéconomiques

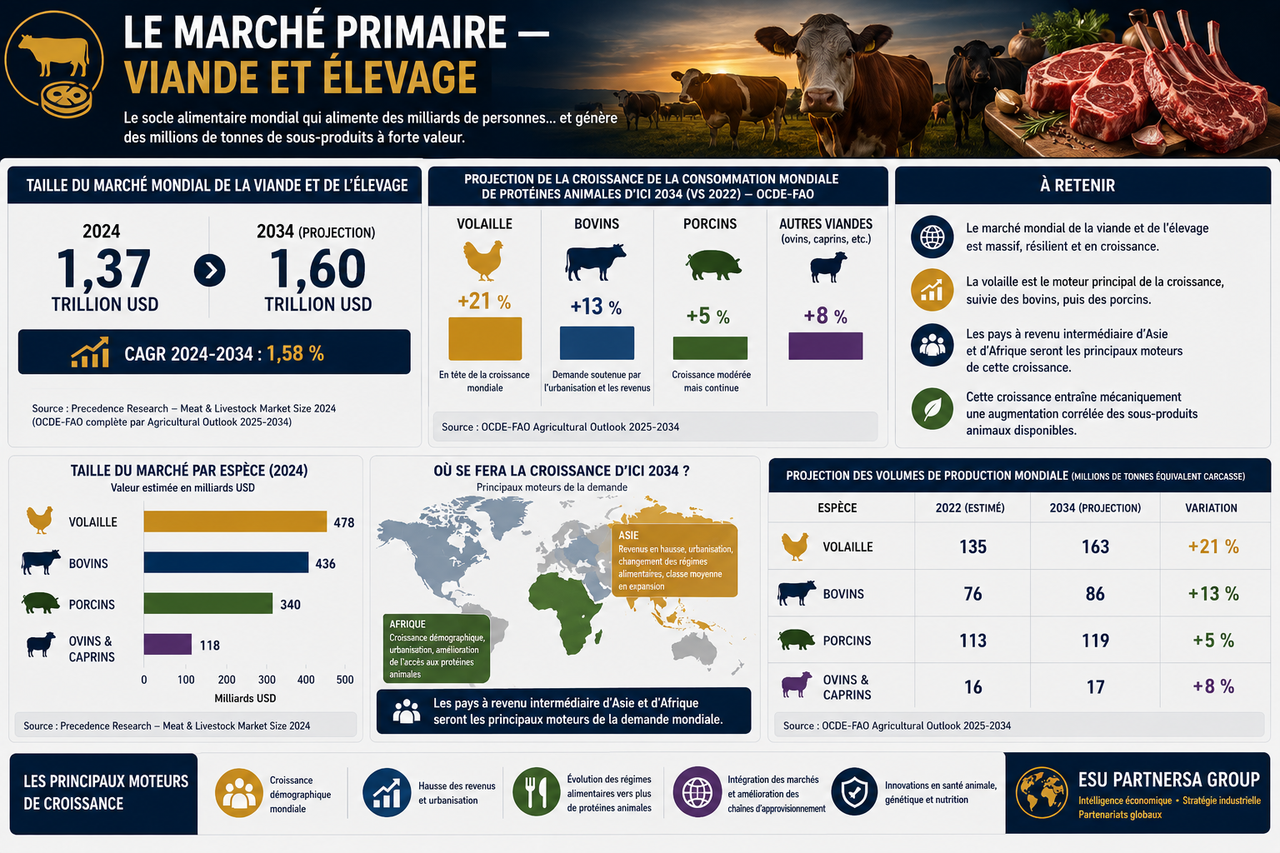

🐂🥩 Le marché primaire — viande et élevage :

👉 Le marché mondial de la viande et de l'élevage était valorisé à $1,37 trillion en 2024, projeté vers $1,60 trillion d'ici 2034 (CAGR 1,58%). L'OCDE-FAO (Agricultural Outlook 2025-2034) projette une croissance de la consommation mondiale de protéines animales de 5 à 21% selon les espèces d'ici 2034 — la volaille en tête (+21%), les bovins (+13%), les porcins (+5%). Cette croissance sera principalement portée par les pays à revenu intermédiaire d'Asie et d'Afrique.

🦴📦 Le marché secondaire — sous-produits animaux :

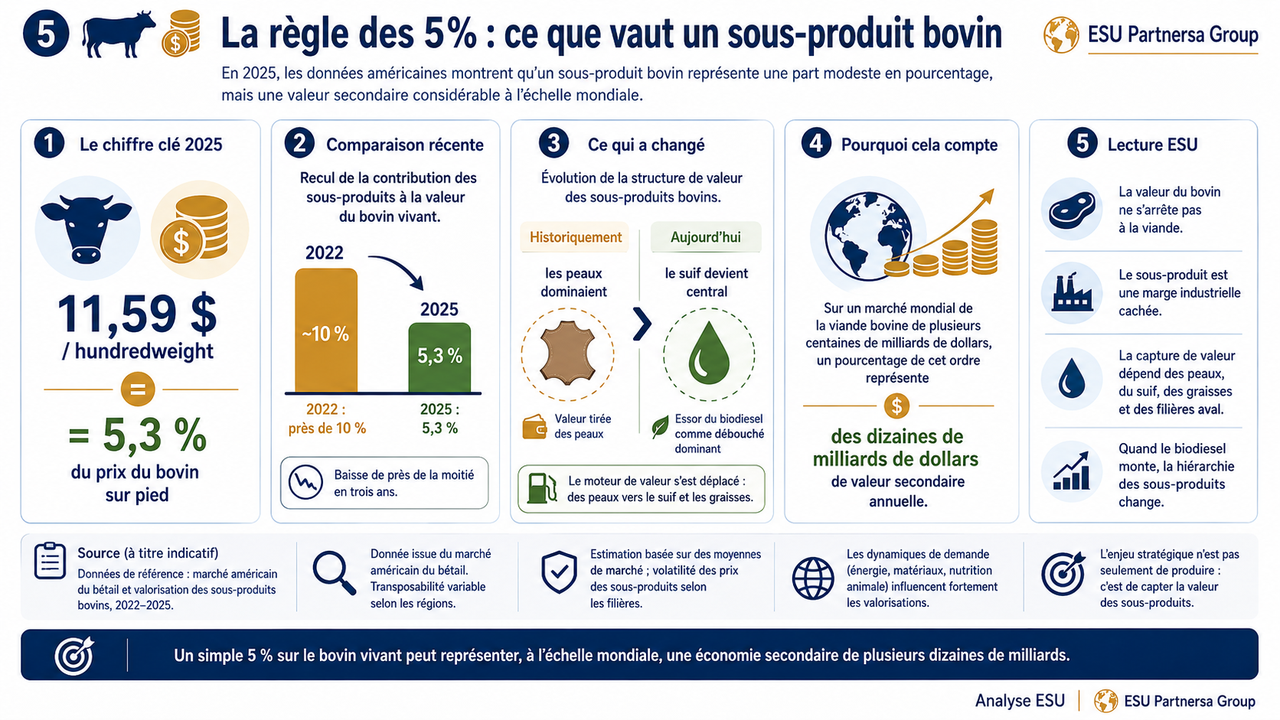

5️⃣🐄💰 La règle des 5% : ce que vaut un sous-produit bovin

Les données américaines offrent un éclairage précis. En 2025, la valeur des sous-produits bovins représentait en moyenne $11,59 par hundredweight de bovin vivant — soit 5,3% du prix du bovin sur pied, contre presque 10% en 2022. Historiquement, les peaux constituaient la plus grande composante. Aujourd'hui, c'est le suif — signe de l'essor du biodiesel comme débouché dominant.

👉 Sur un marché mondial de la viande bovine de plusieurs centaines de milliards de dollars, ce seul pourcentage représente des dizaines de milliards de dollars de valeur secondaire annuelle.

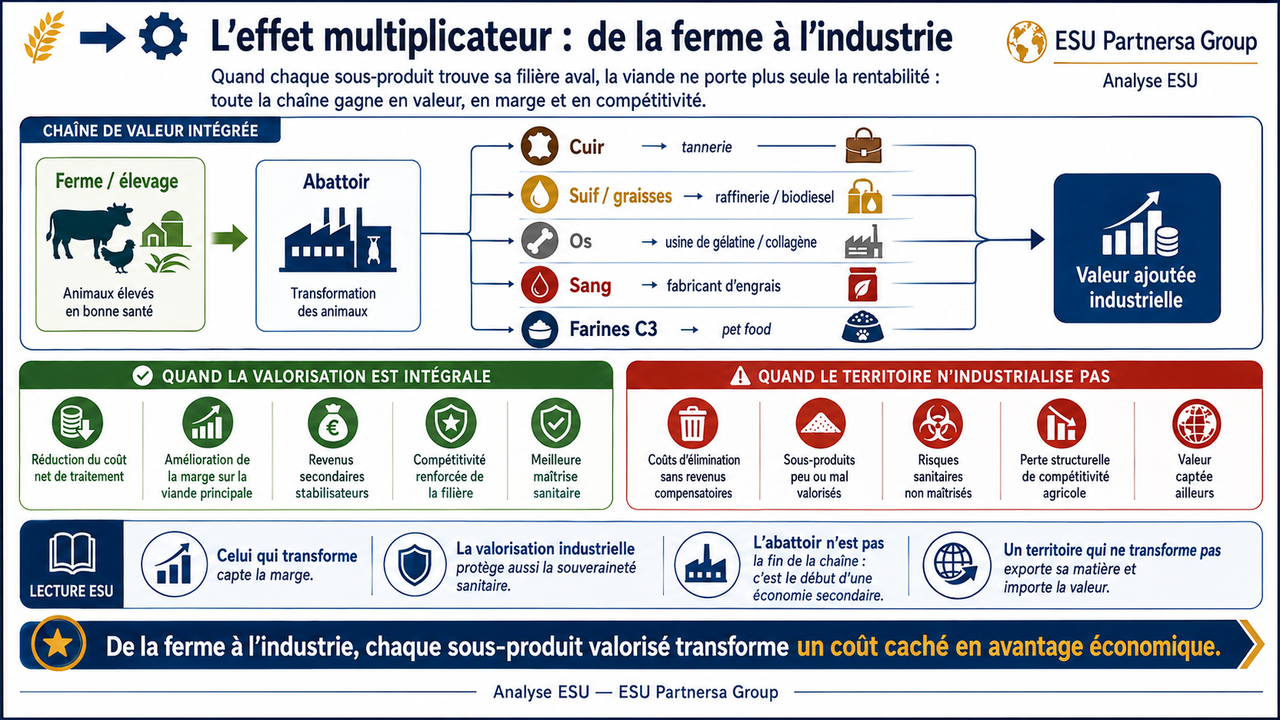

🌾➡️⚙️ L'effet multiplicateur : de la ferme à l'industrie

👉 Un abattoir qui valorise intégralement ses sous-produits — cuir vers la tannerie, suif vers la raffinerie, os vers l'usine de gélatine, sang vers le fabricant d'engrais, farines C3 vers le pet food — réduit son coût net de traitement, améliore sa marge sur la viande principale et renforce la compétitivité de la filière entière.

À l'inverse, un territoire qui n'industrialise pas sa valorisation supporte des coûts d'élimination sans revenus compensatoires, des risques sanitaires non maîtrisés et une perte structurelle de compétitivité agricole.

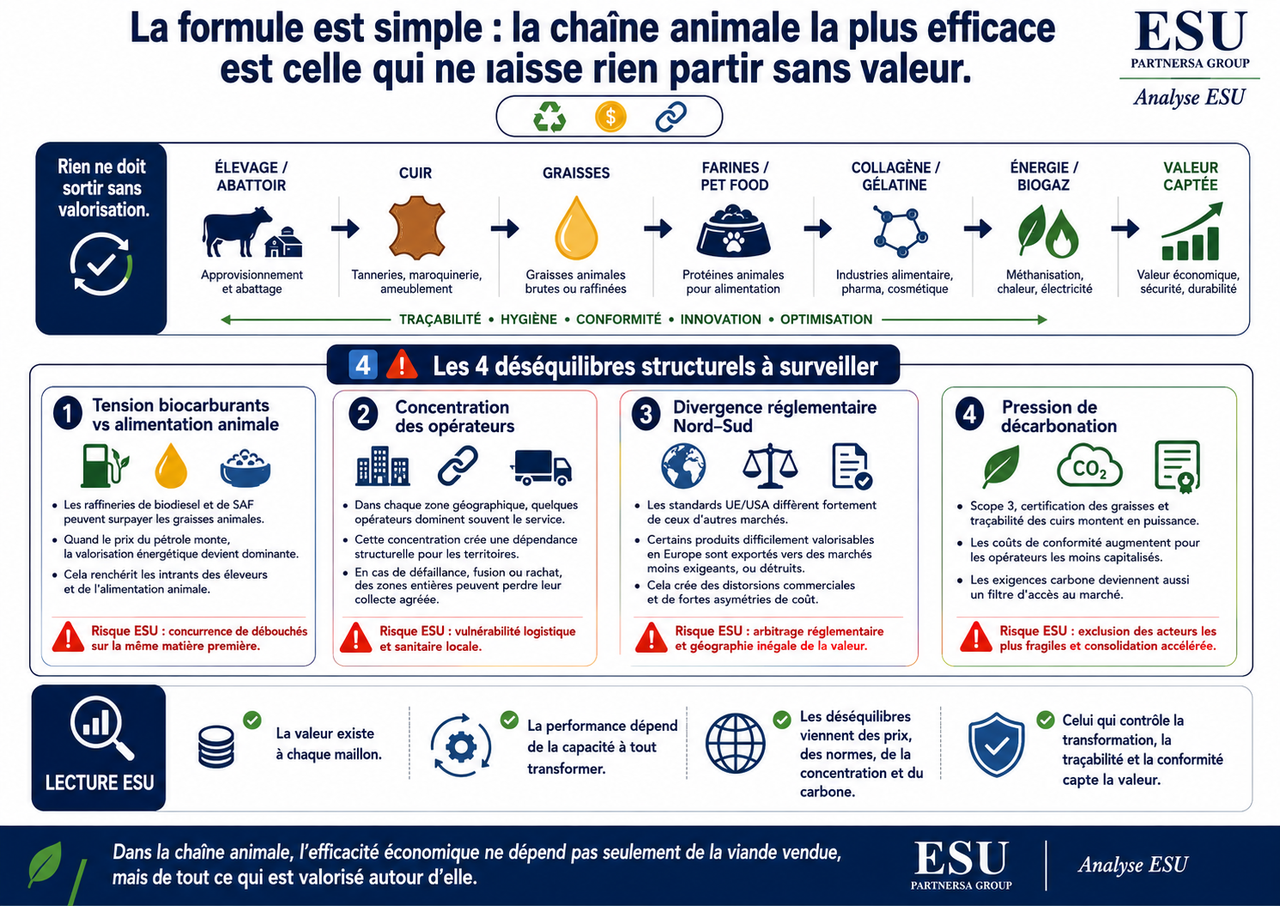

♻️💰🔗 La formule est simple : la chaîne animale la plus efficace est celle qui ne laisse rien partir sans valeur.

4️⃣⚠️ Les 4 déséquilibres structurels à surveiller

👉 Tension biocarburant vs alimentation animale. Les raffineries de biodiesel (SAF aviation verte) surpaient les graisses animales quand le prix du pétrole monte — renchérissant les intrants des éleveurs.

👉 Concentration des opérateurs. Un marché dominé par quelques groupes dans chaque zone géographique crée une dépendance structurelle. En cas de défaillance ou de rachat, des zones entières perdent leur service de collecte agréé.

👉 Divergence réglementaire Nord-Sud. L'écart entre les standards UE/USA et le reste du monde crée des distorsions commerciales. Des produits non valorisables en Europe à coût raisonnable sont exportés vers des marchés moins exigeants — ou détruits.

👉 Pression de décarbonation. Les exigences croissantes en bilan carbone (Scope 3, certification des graisses, traçabilité des cuirs) créent des coûts de conformité croissants pour les opérateurs les moins capitalisés.

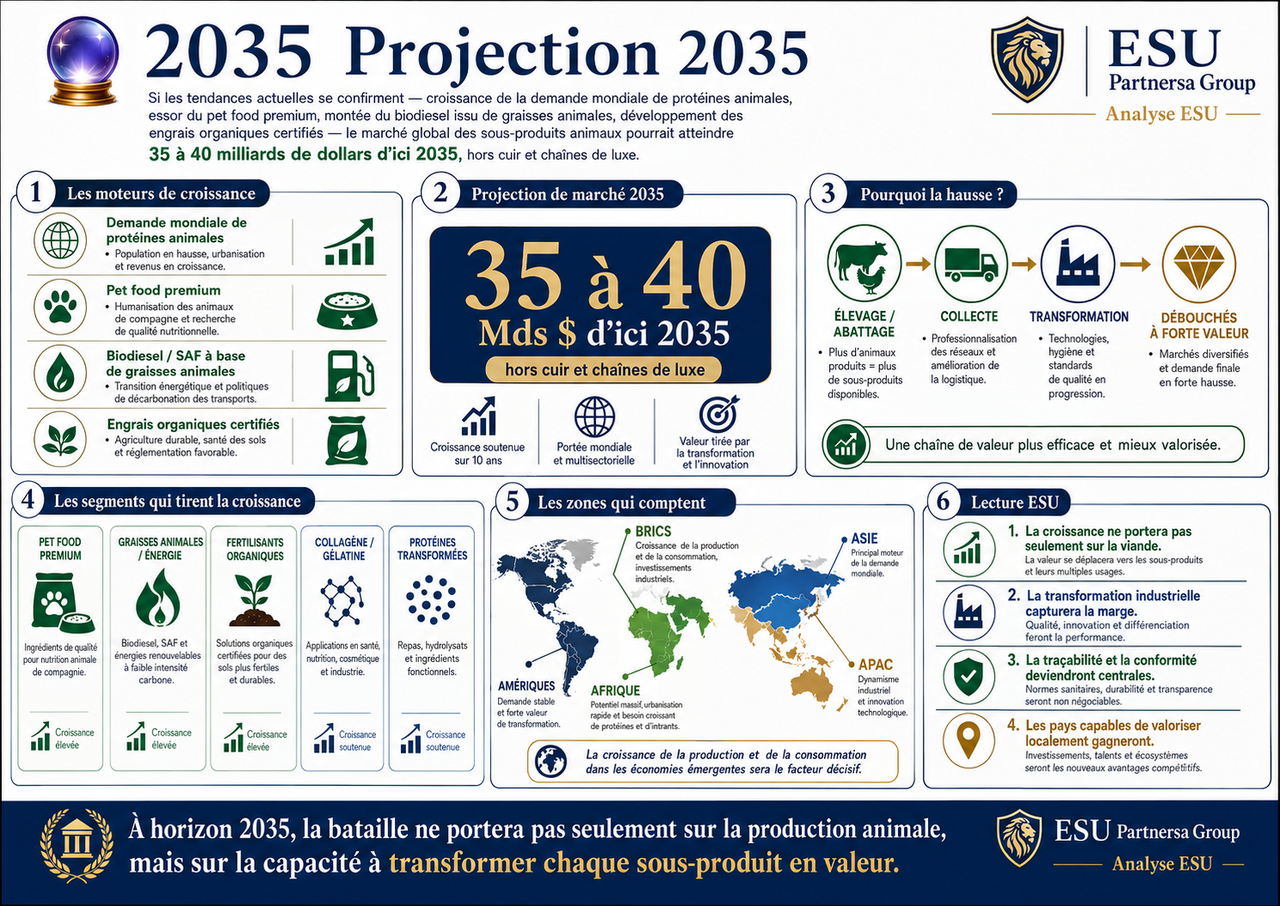

🔮2035 Projection 2035

Si les tendances actuelles se confirment — croissance de la demande mondiale de protéines animales, essor du pet food premium, montée du biodiesel issu de graisses animales, développement des engrais organiques certifiés — le marché global des sous-produits animaux pourrait atteindre $35 à $40 milliards d'ici 2035, hors cuir et chaînes de luxe.

🌍💰🔑 La vraie question macroéconomique n'est donc pas : "combien vaut le marché de l'équarrissage ?" Elle est : "qui capturera la valeur de ces sous-produits dans les économies émergentes qui vont augmenter leur production animale dans les 20 prochaines années ?"

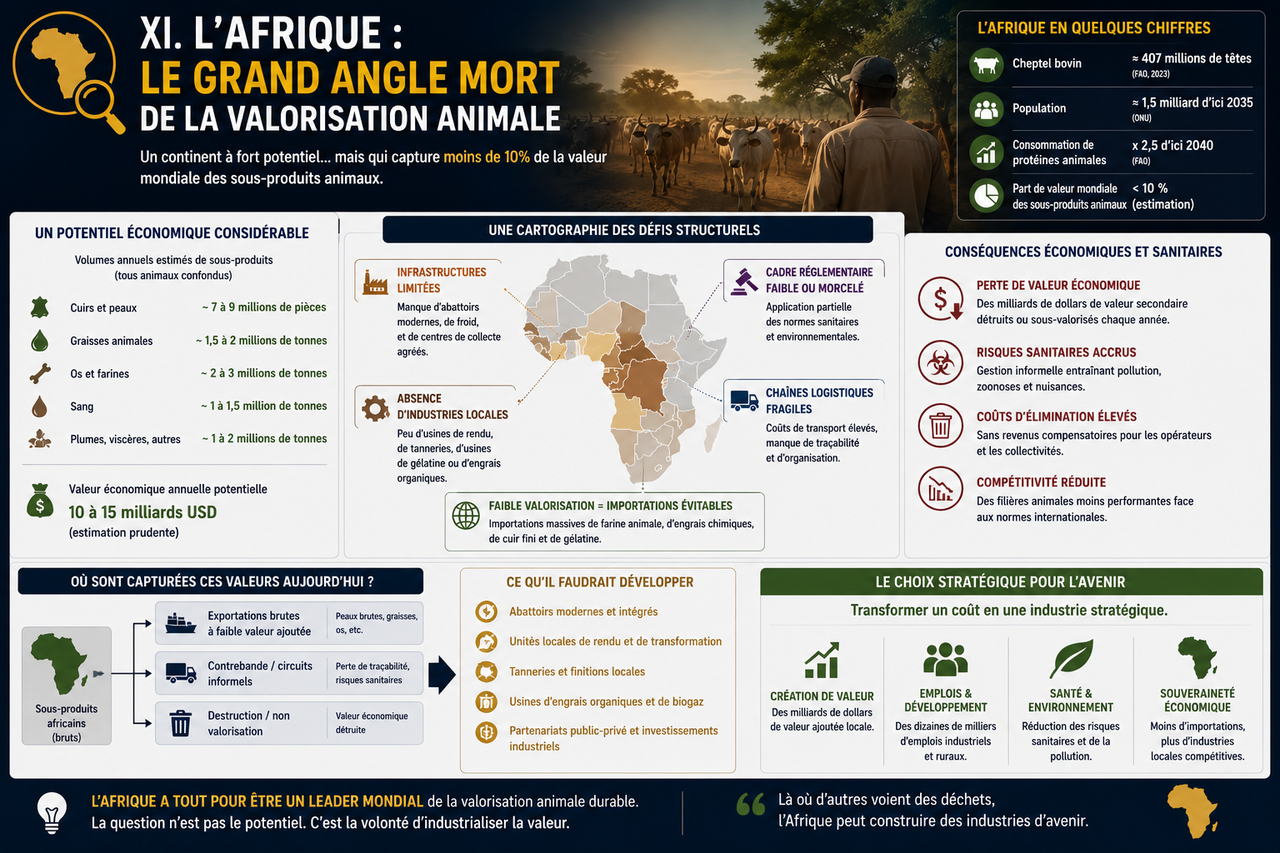

🌍🔍 XI. L'Afrique : le grand angle mort de la valorisation animale

🐄💸 Le continent qui perd de la valeur à chaque abattage

👉 L'Afrique subsaharienne possède l'un des plus grands cheptels bovins au monde — environ 270 millions de bovinsselon les données FAO, concentrés en Afrique orientale et australe. Elle abrite également des populations massives de caprins, ovins et camélidés.

Mais la valorisation industrielle de ces ressources animales reste très faible. La majorité des abattages se font dans des abattoirs informels ou semi-formels, sans système de collecte et de valorisation des sous-produits. Les peaux sont souvent abandonnées ou traitées par des tanneries artisanales de faible rendement. Les graisses ne sont pas toujours collectées. Les os sont rarement transformés en engrais ou en gélatine industrielle.

👉 Cette absence de valorisation industrielle représente une perte économique considérable. Selon les analyses disponibles, un pays africain qui n'industrialise pas sa filière sous-produits peut perdre une part significative — parfois estimée à 20-30% selon les filières et le degré d'industrialisation — de la valeur totale générée par son cheptel. Dans des économies où l'élevage représente souvent 15 à 40% du PIB agricole, cette perte est structurellement significative.

⏳🔍 Les raisons de ce retard

🤞 Les freins à la valorisation industrielle des sous-produits en Afrique sont multiples : manque d'infrastructures d'abattage aux normes internationales, absence de froid industriel pour la conservation des carcasses et sous-produits, manque de capitaux pour investir dans des unités de tannerie, de raffinerie de graisses ou de production d'engrais organiques, et difficultés d'accès aux marchés d'exportation faute de certification sanitaire reconnue.

🚪👁️ L'opportunité manquée et les acteurs qui la voient

Plusieurs acteurs industriels mondiaux — notamment des groupes chinois, indiens et européens — ont identifié l'Afriquecomme une zone d'expansion pour l'industrie du cuir et des graisses animales. Des tanneries chinoises se sont implantées en Éthiopie, au Kenya et en Tanzanie pour tanner localement les cuirs africains avant de les exporter vers la Chine ou l'Europe.

☝️ Ce déplacement industriel soulève une question géopolitique directement pertinente pour la ligne éditoriale ESU : qui valorisera les sous-produits animaux africains dans les prochaines décennies ? Des acteurs locaux africains, ou des groupes étrangers qui capturent la valeur avant de la réexporter ?

🇪🇺⚖️ XII. Europe : le continent de la norme — et ses limites

📜🌍 La réglementation la plus complète du monde

👉 L'Union européenne dispose du cadre réglementaire le plus complet et le plus contraignant au monde pour les sous-produits animaux. Le Règlement 1069/2009, ses actes délégués et son Règlement d'application 142/2011 couvrent l'ensemble du cycle — collecte, transport, traçabilité, transformation, valorisation ou destruction — pour chaque kilo de matière animale non destinée à la consommation humaine.

Cette rigueur a un double avantage : elle garantit un haut niveau de sécurité sanitaire et elle crée un marché de la valorisation de qualité reconnue à l'international. Les farines animales, gélatines, graisses et collagènes produits en conformité avec le Règlement 1069/2009sont exportés avec une certification qui leur donne accès aux marchés les plus exigeants.

⚖️🔀 Les contraintes et distorsions

Mais cette réglementation crée aussi des distorsions. Des sous-produits qui pourraient être valorisés dans des conditions contrôlées sont parfois détruits en Europe — parce que le cadre réglementaire est trop restrictif ou trop coûteux à respecter pour certaines filières — alors que des pays tiers les valorisent sans les mêmes garanties sanitaires.

🤌 La pression environnementale croissante sur l'élevage européen — émissions de gaz à effet de serre, bien-être animal, empreinte foncière — risque de réduire les volumes d'élevage dans l'UE à moyen terme, donc les volumes de sous-produits valorisables, au profit de zones de production moins réglementées.

🇪🇺⚖️📦 L'Europe risque ainsi d'être le continent qui impose les normes les plus strictes, mais qui produit de moins en moins la matière première que ces normes encadrent.

🏆⚖️ XIII. Les gagnants et les perdants de l'économie des sous-produits

🏆💰 Les gagnants

👉 Les grands intégrateurs industriels — Darling Ingredients, SARIA, Akiolis et leurs équivalents en Asie et en Amérique latine — capturent la valeur de la collecte jusqu'à la transformation en produits finis exportables. Leur position est structurellement solide : ils détiennent les agréments, les capacités de traitement et les réseaux de distribution.

👉 Les industries aval — pet food, biocarburants, cosmétiques, pharmacie, luxe — bénéficient d'un approvisionnement en matières premières biologiques à coût maîtrisé, sécurisé par la réglementation sanitaire.

👉 Les zones agricoles intensives disposant d'infrastructures complètes d'équarrissage — États-Unis, Europe du Nord, Brésil industrialisé — valorisent l'intégralité de leurs sous-produits et maintiennent leurs coûts sanitaires sous contrôle.

🔻💸 Les perdants

👉 Les petits éleveurs dans les zones rurales peu couvertes par les équarrisseurs — notamment en France rurale, en Europe centrale et en Afrique — supportent des délais de collecte longs, des coûts indirects élevés et des risques sanitaires que les grands élevages industriels n'affrontent pas.

👉 Les pays africains qui n'ont pas industrialisé leur filière sous-produits perdent chaque année des milliards de dollars de valeur biologique non capturée — peaux non tannées, graisses non valorisées, protéines non transformées.

👉 Les pays en développement soumis aux normes sanitaires européennes pour exporter — mais dont les infrastructures ne permettent pas de les respecter — sont exclus des marchés à forte valeur ajoutée, condamnés à exporter les matières les moins transformées.

❄️🏭💰 La formule est simple et brutale : plus vous êtes loin du réfrigérateur, de l'abattoir certifié et de l'équarrisseur agréé, moins vous capturez de valeur sur chaque kilo d'animal que vous élevez.

🚨🛑 XIV. Les risques : quand l'équarrissage se bloque

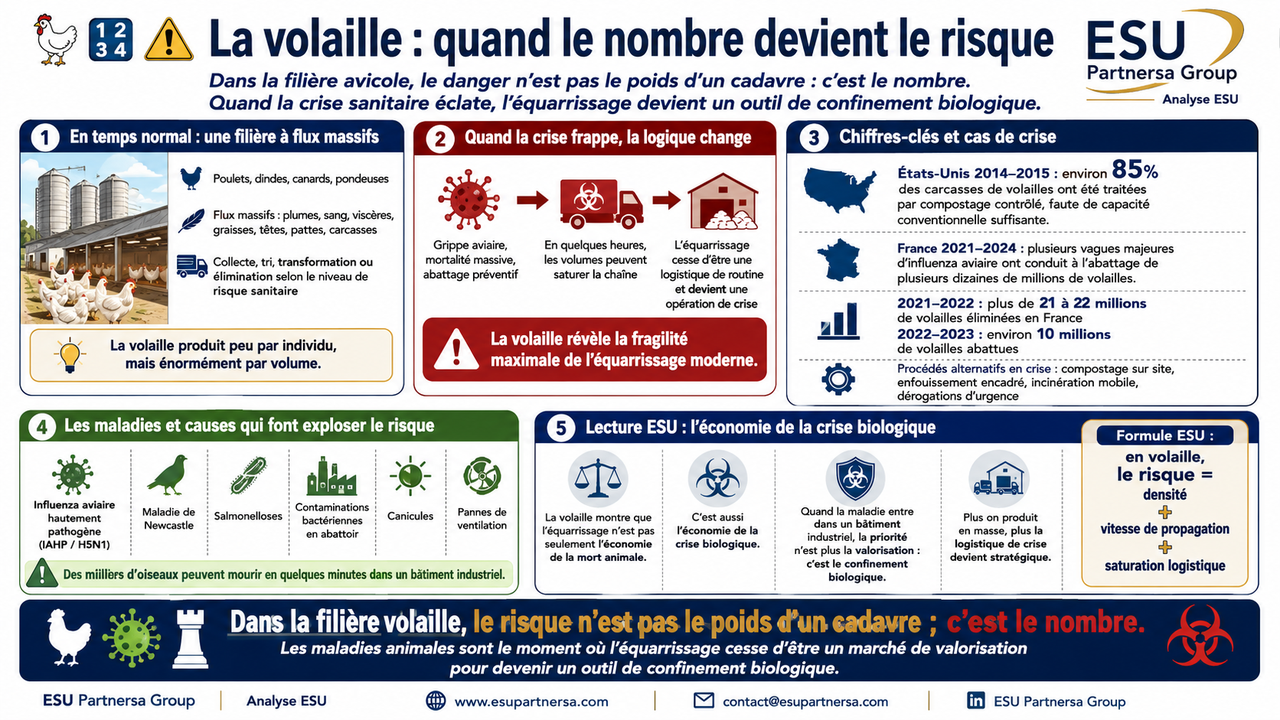

🐔🔢⚠️ La volaille : quand le nombre devient le risque

👉 La volaille occupe une place particulière dans l'économie de l'équarrissage. Poulets, dindes, canards et poules pondeuses génèrent des flux considérables de sous-produits : plumes, sang, viscères, graisses, têtes, pattes, carcasses et animaux morts en élevage. En situation normale, ces matières sont collectées, triées, transformées ou éliminées selon leur niveau de risque sanitaire.

🤞 Mais en cas de grippe aviaire, de mortalité massive ou d'abattage préventif, la logique change brutalement.

🐔⏱️🚨 La volaille révèle la fragilité maximale de l'équarrissage moderne : des animaux légers, produits en masse, très sensibles aux crises sanitaires, dont la mortalité peut saturer en quelques heures une chaîne conçue pour fonctionner en temps normal.

☝️ Lors de l'épisode de grippe aviaire H5N1 aux États-Unis en 2014-2015, environ 85% des carcasses de volailles ont été traitées par compostage contrôlé — les capacités conventionnelles d'équarrissage étant insuffisantes pour absorber les volumes. En France, les vagues successives d'influenza aviaire hautement pathogène de 2021 à 2024 ont provoqué l'abattage de plusieurs dizaines de millions de volailles. L'ANSES a signalé que ces crises peuvent dépasser les capacités conventionnelles d'équarrissage, obligeant à recourir à des procédés alternatifs : compostage en site, enfouissement encadré, incinération mobile, dérogations préfectorales d'urgence.

🐔🔢🚨 Dans la filière volaille, le risque n'est pas le poids d'un cadavre ; c'est le nombre. Quand une maladie entre dans un bâtiment industriel, l'équarrissage cesse d'être une logistique de routine et devient une opération de crise.

👉 Les maladies concernées incluent l'influenza aviaire hautement pathogène (IAHP), la maladie de Newcastle, lessalmonelloses, les contaminations bactériennes en abattoir, les mortalités liées aux canicules et les épisodes de panne de ventilation dans les bâtiments industriels — qui peuvent tuer des milliers d'oiseaux en quelques minutes.

🐔🦠♟️ La volaille montre ainsi une vérité centrale : l'équarrissage n'est pas seulement l'économie de la mort animale. C'est l'économie de la crise biologique.

🫵 Les maladies animales sont le moment où l'équarrissage cesse d'être un marché de valorisation pour devenir un outil de confinement biologique.

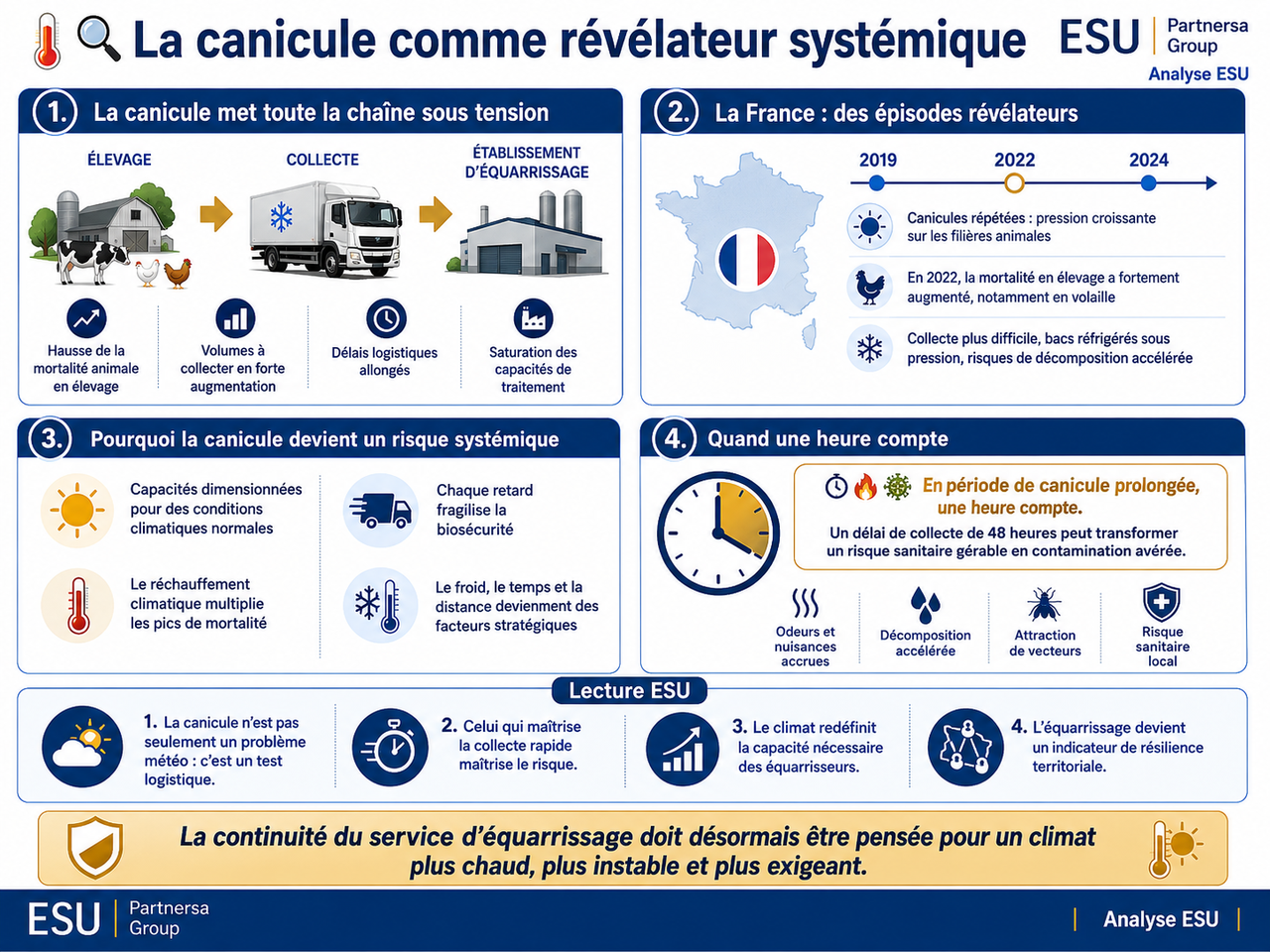

🌡️🔍 La canicule comme révélateur systémique

Les épisodes caniculaires sont le test le plus brutal du système d'équarrissage.

👉 Lors de la canicule de 2022 en France, la mortalité animale en élevage a fortement augmenté — en particulier pour les volailles. Les capacités de collecte et de traitement des équarrisseurs ont été mises sous pression : augmentation des volumes à collecter, délais allongés, saturation des bacs réfrigérés dans les abattoirs, risques de décomposition accélérée dans les élevages.

👉 Les canicules récurrentes — 2019, 2022, 2024— révèlent une réalité structurelle : les capacités d'équarrissage ont été dimensionnées pour des conditions climatiques "normales". Le réchauffement climatique augmente la fréquence et l'intensité des pics de mortalité animale, sans que les capacités de collecte et de traitement aient été ajustées en conséquence.

⏱️🔥🦠 En période de canicule prolongée, une heure compte. Un délai de collecte de 48 heures peut transformer un risque sanitaire gérable en contamination avérée.

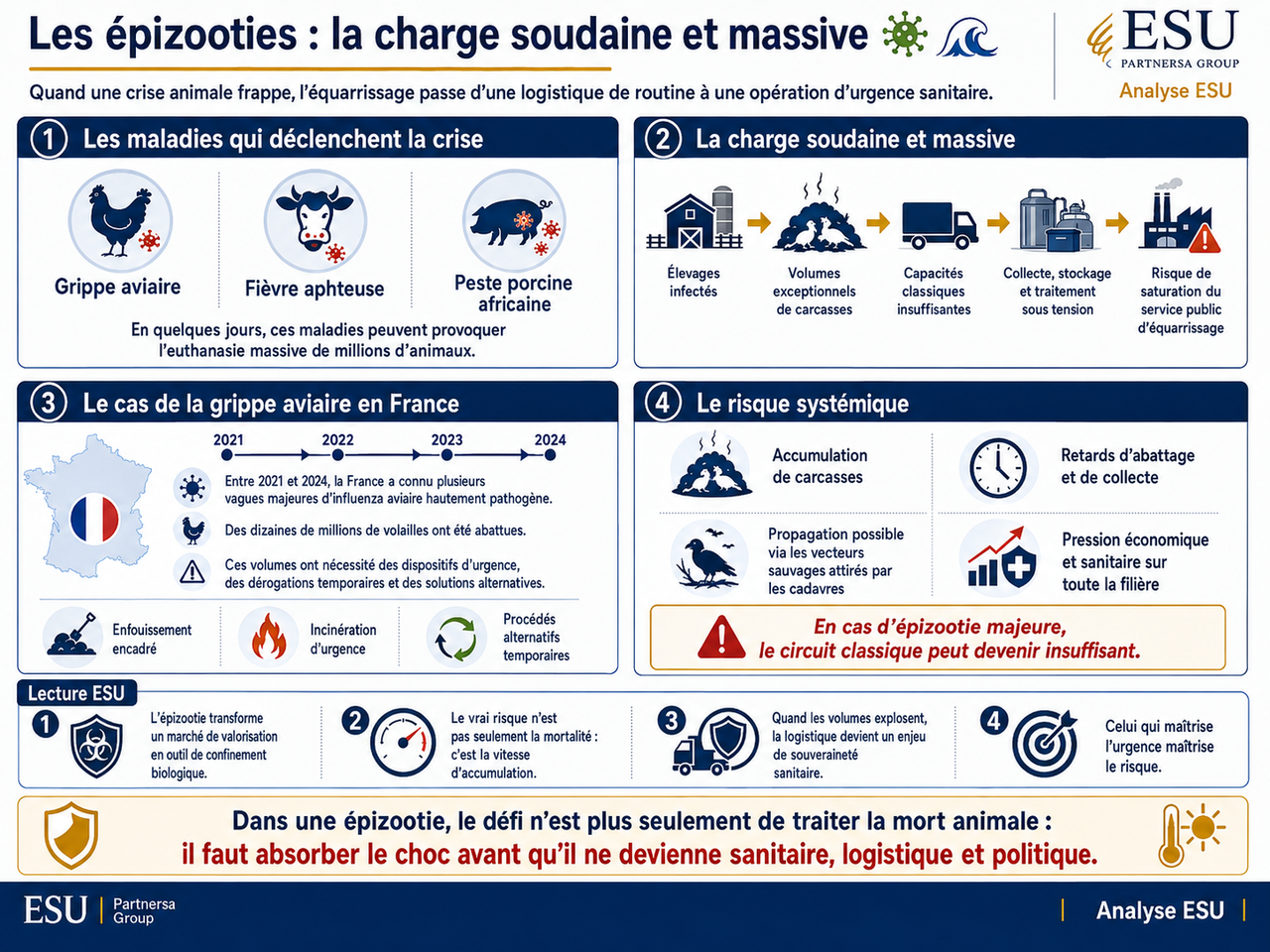

🦠🌊 Les épizooties : la charge soudaine et massive

☝️ Les grandes épizooties sont les crises les plus lourdes pour l'équarrissage. Grippe aviaire, fièvre aphteuse, peste porcine africaine — ces maladies peuvent provoquer en quelques jours l'euthanasie massive de millions d'animaux, générant des volumes de carcasses que les équarrisseurs classiques ne peuvent pas absorber.

La grippe aviaire H5N1 a provoqué en France, entre 2021 et 2024, l'abattage de dizaines de millions de volailles. Ces volumes ont nécessité des dispositifs d'urgence, des dérogations réglementaires temporaires et des capacités d'enfouissement ou d'incinération d'urgence que le circuit classique n'était pas en mesure de traiter dans les délais imposés.

☝️ La grippe aviaire a ainsi mis en évidence un risque systémique : en cas d'épizootie majeure, le service public d'équarrissage peut se révéler insuffisant — exposant les filières à des accumulations de carcasses, des retards d'abattage et des risques de propagation par les vecteurs sauvages attirés par les cadavres.

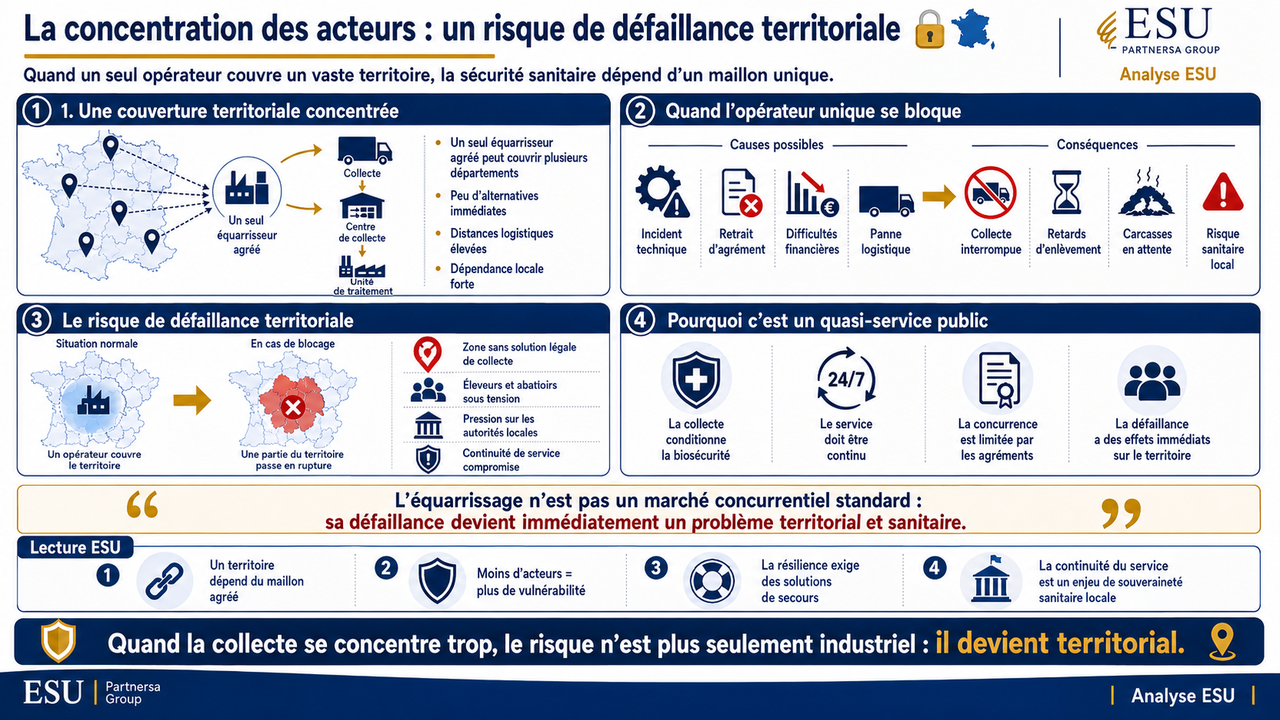

🔒🗺️ La concentration des acteurs : un risque de défaillance territoriale

Dans certaines zones, un seul équarrisseur agréé couvre plusieurs départements. Si cet acteur unique rencontre un problème — incident technique, retrait d'agrément, difficultés financières — la zone se retrouve sans solution de collecte légale.

👉 Ce scénario s'est produit à plusieurs reprises en France et en Europe. Il révèle que l'équarrissage n'est pas un marché concurrentiel standard : c'est un quasi-service public, dont la défaillance a des conséquences immédiates sur la sécurité sanitaire des territoires.

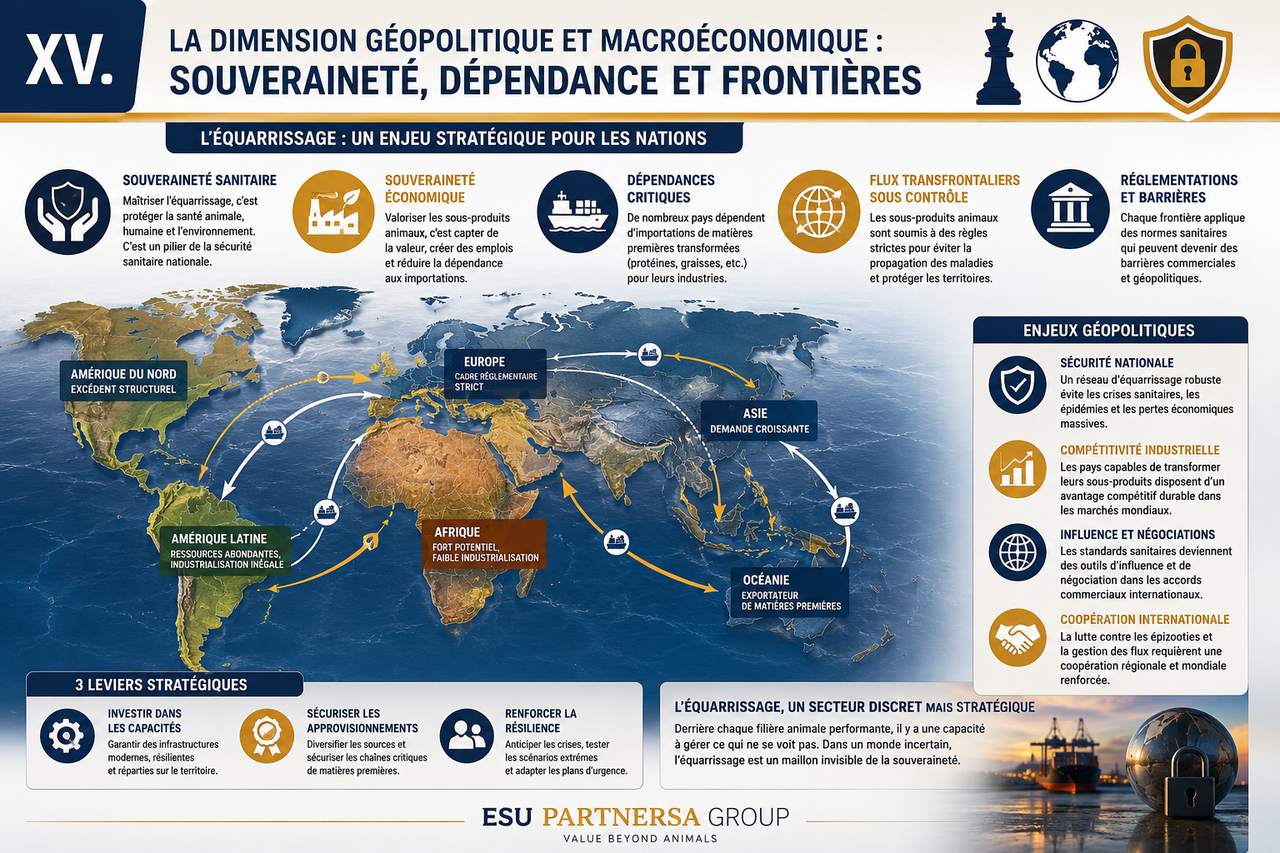

♟️🌍🔒 XV. La dimension géopolitique et macroéconomique : souveraineté, dépendance et frontières

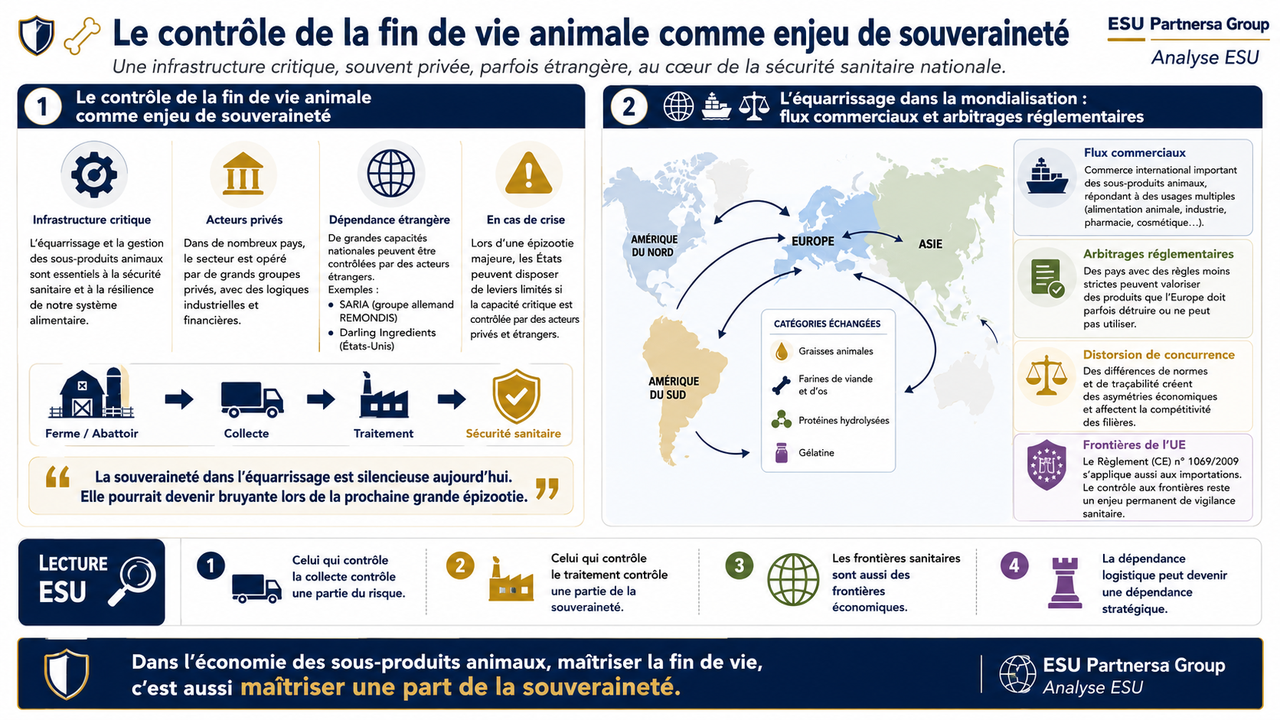

🛡️🦴 Le contrôle de la fin de vie animale comme enjeu de souveraineté

👉 L'équarrissage révèle une dimension de souveraineté alimentaire peu discutée.Dans la plupart des pays, la gestion des sous-produits animaux est confiée à des acteurs privés — souvent de très grande taille, parfois étrangers. En France, SARIA est une filiale du groupe allemand REMONDIS. Darling Ingredients, le leader mondial, est une entreprise américaine.

Cela signifie que des États délèguent à des acteurs privés étrangers une infrastructure critique pour leur sécurité sanitaire. En cas de crise, ces acteurs peuvent prioriser leurs opérations, ajuster leurs capacités et adapter leurs stratégies commerciales — sans que les États aient nécessairement les leviers pour imposer des obligations de service public.

La question de la souveraineté dans l'équarrissage est silencieuse aujourd'hui. Elle pourrait devenir bruyante lors de la prochaine grande épizootie.

🌐🚢⚖️ L'équarrissage dans la mondialisation : flux commerciaux et arbitrages réglementaires

👉 Les sous-produits animaux font l'objet d'échanges commerciaux internationaux significatifs. Les graisses animales, les farines de viande et d'os, les protéines hydrolysées et les gélatines circulant entre l'Europe, l'Asie, l'Amérique du Nord et l'Amérique du Sud.

☝️ Ces échanges créent des arbitrages réglementaires : les pays aux standards moins stricts peuvent valoriser des sous-produits que l'Europe doit détruire, créant une distorsion de concurrence. Inversement, des pays tiers peuvent exporter vers l'UE des dérivés de sous-produits qui ne respectent pas les mêmes exigences de traçabilité et de sécurité sanitaire.

Le Règlement 1069/2009 s'applique aux importations — mais son contrôle aux frontières extérieures de l'UEreste un enjeu permanent de vigilance sanitaire.

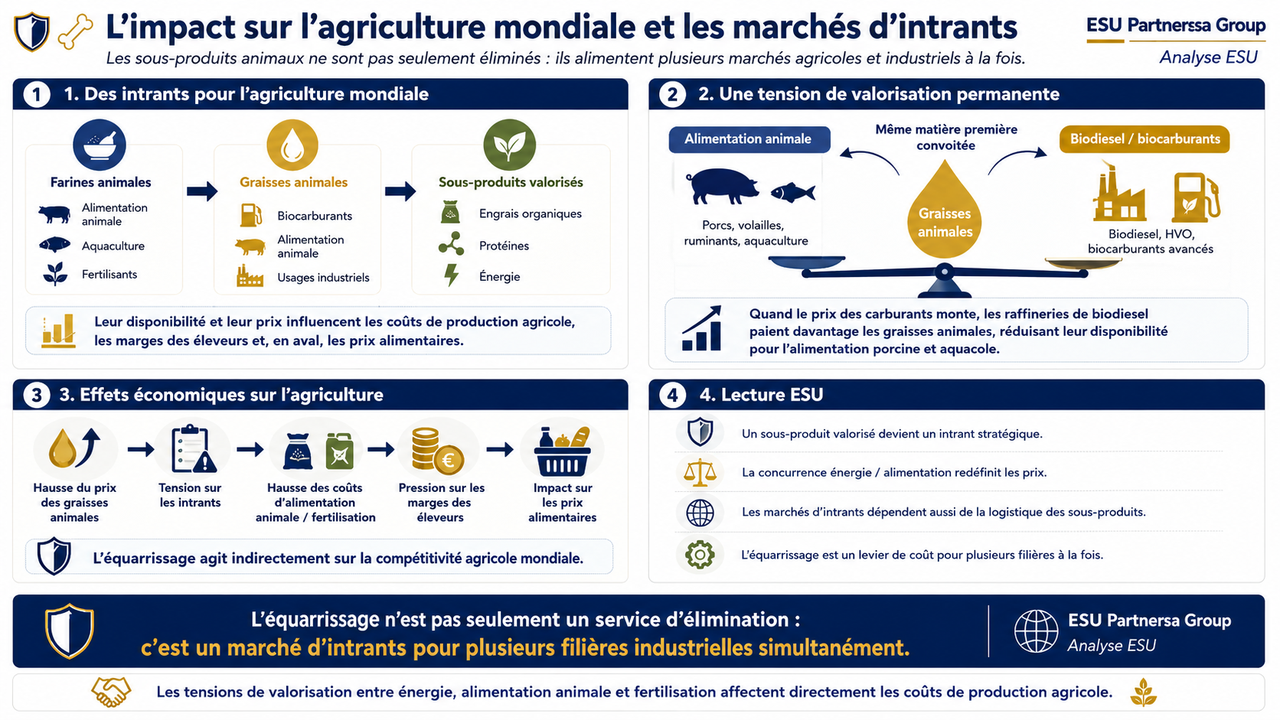

🌾📦💰 L'impact sur l'agriculture mondiale et les marchés d'intrants

👉 Les farines animales et les graissesissues de l'équarrissage sont des intrants pour l'agriculture mondiale : engrais organiques, alimentation animale, biocarburants. Leur disponibilité et leur prix affectent les coûts de production agricole, les marges des éleveurs et les prix alimentaires.

👉 La montée en puissance du biodiesel issu de graisses animales crée une concurrence entre valorisation énergétique et alimentation animale — les deux secteurs se disputant les mêmes matières premières. Quand le prix des carburants monte, les raffineries de biodiesel paient plus cher les graisses animales, réduisant leur disponibilité pour l'alimentation porcine et aquacole.

📦🌾⚙️ L'équarrissage n'est donc pas seulement un service d'élimination. C'est un marché d'intrants pour plusieurs filières industrielles simultanément — avec des tensions de valorisation qui affectent directement les coûts de production agricole.

🔍🚫 XVI. Ce que cet article ne dit pas — et pourquoi c'est important

🫵 L'équarrissageest aussi un sujet sensible sur le plan éthique et de l'acceptabilité sociale.

Cet article ne prend pas position sur la question du bien-être animal dans les filières qui génèrent ces sous-produits. Il ne traite pas non plus des débats sur la réduction de la consommation de protéines animales — qui réduirait mécaniquement les volumes à traiter.

Il documente une réalité opérationnelle : tant que les sociétés humaines élèvent et abattent des animaux à grande échelle, la gestion de leurs sous-produits est une nécessité sanitaire, environnementale et économique qui ne peut pas être ignorée ou sous-traitée sans risque.

☝️ L'équarrissagen'est pas la cause du problème. Il est la réponse à une réalité biologique que l'industrie alimentaire moderne génère à très grande échelle.

👁️📌 XVII. Ce que les décideurs doivent surveiller

👉 Premier risque : la capacité climatique. Les canicules de 2022 et 2024 ont montré que les systèmes d'équarrissage ne sont pas dimensionnés pour les pointes de mortalité liées au réchauffement climatique. Augmenter les capacités de collecte et de traitement d'urgence est un investissement de sécurité sanitaire nationale.

👉 Deuxième risque : la concentration et la défaillance territoriale. La réduction du nombre d'équarrisseurs agréés — par faillites, fusions, non-renouvellement d'agréments — fragilise la couverture territoriale. Certaines zones rurales sont déjà sous-couvertes.

👉 Troisième risque : l'arbitrage biocarburant/alimentation. La compétition entre valorisation énergétique et alimentaire des graisses animales peut créer des tensions sur les marchés d'intrants agricoles, particulièrement en période de prix élevés du pétrole.

👉 Quatrième risque : la gouvernance des épizooties. En cas de nouvelle épizootie majeure, les plans de gestion des carcasses sont insuffisants dans de nombreux États membres de l'UE. La grippe aviaire a servi de signal d'alarme. Il n'a pas encore été pleinement entendu.

👉 Cinquième risque : la souveraineté des acteurs. Déléguer un service sanitaire critique à des acteurs privés étrangers sans clauses de service public robustes est un risque de gouvernance à long terme.

👉 Sixième risque : la donnée sanitaire. Sans traçabilité numérique fiable — certificat d'origine, catégorie de risque, bon de transport, destination finale vérifiable — les sous-produits animaux deviennent invisibles pour les autorités sanitaires et invendables pour les marchés les plus exigeants. La transition vers la traçabilité numérique complète est une priorité de compétitivité autant qu'une nécessité réglementaire.

☝️ Lecture ESU :L'équarrissage n'est pas seulement un service invisible. C'est un révélateur de souveraineté : un territoire qui ne contrôle pas la fin de vie biologique de ses animaux d'élevage ne contrôle pas complètement sa sécurité sanitaire, ni sa capacité à répondre à une épizootie, ni sa chaîne de valorisation des intrants agricoles. La vraie question pour les filières et les États n'est pas de savoir ce qui arrive quand l'équarrissage fonctionne. C'est de savoir ce qui arrive quand il cesse de fonctionner.

🚛⏳ Épilogue — Le camion qui n'arrive pas

Dans la ferme du Finistère, l'éleveur a finalement réglé son problème avec une fosse temporaire et l'autorisation préfectorale d'urgence. Le vétérinaire a diagnostiqué une salmonellose — pas d'épizootie. Les carcasses ont été collectées le surlendemain.

Mais à quinze kilomètres, un autre éleveur a attendu quatre jours.

Ces histoires ne font pas la une. Les crises sanitaires liées à une défaillance d'équarrissage sont traitées discrètement, par les services vétérinaires départementaux, avec des dérogations administratives et des solutions de fortune.

🤞 L'équarrissage fonctionne. Mais il fonctionne avec des marges de tolérance que personne ne documente vraiment — jusqu'au jour où une canicule de quinze jours, une grippe aviaire de grande ampleur ou la faillite d'un opérateur régional transforme ces marges en rupture.

Et là, le problème que personne ne regardait devient le problème dont tout le monde parle.

☝️ L'équarrissage n'est pas seulement l'industrie qui enlève ce que l'agriculture ne peut pas garder. C'est le système qui transforme une réalité biologique en ordre sanitaire, en certificat, en coût, en énergie, en cuir, en protéines, en engrais ou en risque politique. Tant qu'il fonctionne, il reste invisible. Le jour où il se bloque, il révèle brutalement la dépendance des sociétés modernes à une infrastructure qu'elles préfèrent ne pas regarder.

👁️🚛🛑 L'équarrissage n'est pas invisible parce qu'il est sans importance. Il est invisible parce qu'il fait son travail — et que nous avons choisi de ne pas regarder ce qui se passe quand il ne le fait plus.

📚🔎 Note méthodologique

Cet article a été rédigé par ESU Partners SA Group en juin 2026.

Périmètre : L'article traite prioritairement de l'équarrissage dans le contexte européen et français, avec des références au marché mondial. Il ne constitue pas une étude exhaustive de toutes les filières nationales de gestion des sous-produits animaux.

Note sur les estimations de marché : Les chiffres issus de cabinets d'études privés varient selon le périmètre retenu — rendering strict, sous-produits animaux globaux, cuir, pet food, gélatine, graisses ou produits dérivés. Les ordres de grandeur sont utilisés comme indicateurs de tendance, non comme agrégation statistique officielle. Les chiffres officiels FAO, OCDE et de la Commission européenne sont utilisés en priorité pour les données réglementaires et macroéconomiques.

Avertissement : Cet article constitue une analyse stratégique. Il ne constitue ni un conseil d'investissement ni une recommandation sectorielle.

📚🔗 Sources & Références

[1] WiseGuy Reports / Global Animal Rendering Market (2025) — marché mondial du rendu animal : $6,4B en 2024, projeté $9B en 2035 ; CAGR 3,1%

[2] Commission européenne — Règlement (CE) n° 1069/2009 du Parlement européen et du Conseil ; Règlement délégué (UE) 2023/1605 ; EUR-Lex, "Animal by-products not intended for human consumption"

[3] National Renderers Association (NRA) / WiseGuy Reports — plus de 56 milliards de livres collectées annuellement aux États-Unis ; 62+ milliards à l'échelle États-Unis–Canada

[4] La Coopération Agricole, "Nouvelles attributions pour le marché d'équarrissage 2025-2027" (décembre 2024) — renouvellement du marché français

[5] Verified Market Reports / IntelMarketResearch — marché mondial des sous-produits animaux : $18,5B en 2024, projeté $26,7B en 2033 ; CAGR 4,9%

[6] American Pet Products Association (APPA) / IntoTheMinds — dépenses alimentation animale USA 2025 : $66B ; marché total petcare : $157B en 2025

[7] Commission européenne, DG SANTE — Food Safety Animal Products, Animal By-products Framework

[8] Agriculture Canada / ACIA — Règlement de 2024 sur les aliments du bétail ; suif, farine d'os et de viande dans l'alimentation animale

[9] Autorité de la concurrence (France), décision 2024 — secteur de l'équarrissage ; acteurs SARIA, Akiolis, Verdannet ; absence d'accord anticoncurrentiel démontré

🔎📚 Sources complémentaires consultées

Ministère français de l'Agriculture et de la Souveraineté alimentaire, "Les sous-produits animaux et les produits qui en sont dérivés" (2024) ; Direction générale de l'Alimentation (DGAL) — guides de tri et classification des SPA en abattoir 2024 ; Darling Ingredients Annual Report 2024 ; SARIA Group company documentation ; IPIFF (International Platform of Insects for Food and Feed) — insect-based protein from animal by-products ; Banque mondiale, "Livestock and Animal Health"

🏢🧭 À propos d'ESU Partners SA Group

ESU Partners SA Group est un cabinet de conseil stratégique spécialisé dans l'analyse des dynamiques géopolitiques, économiques et technologiques en Afrique, APAC et corridors BRICS.

Nous aidons les décideurs à anticiper les reconfigurations mondiales — avant qu'elles ne deviennent des contraintes.

📧 Contact :info@esupartnersa.com

🌐 Site web :www.esupartnersa.com

📍 Basé à Bruxelles, Belgique

Article publié par ESU Partners SA Group. Reproduction interdite sans autorisation.

Date de publication : Juin 2026

Durée de lecture : ~20 minutes

Mots-clés : équarrissage, sous-produits animaux, Règlement CE 1069/2009, catégorie C1 C2 C3, farines animales, graisses animales, sécurité sanitaire, épizootie, grippe aviaire, ESB, valorisation, biocarburant, pet food, engrais organiques, SARIA, Darling Ingredients, filières agricoles, souveraineté alimentaire, économie circulaire