La forêt sous contrat : qui possède vraiment le carbone des arbres ?

Par ESU Partners SA Group | Investigation stratégique

Date de publication : Mai 2026

Cet article analyse une transformation silencieuse mais structurelle : les forêts, espaces verts et territoires boisés ne sont plus seulement des écosystèmes à protéger. Ils deviennent des actifs financiers, des instruments de souveraineté, des supports de crédits carbone et le terrain d'une bataille mondiale entre États, fonds d'investissement, entreprises technologiques, communautés locales et industrie de la certification. Derrière la promesse climatique se cache une question centrale : qui possède la valeur du vivant lorsque celle-ci est mesurée, contractualisée et vendue sur les marchés ?

Thèse centrale : La forêt devient une infrastructure de puissance. Elle n'est plus seulement protégée, exploitée ou restaurée ; elle est désormais mesurée, certifiée, financée, titrisée, surveillée et disputée. Le carbone forestier transforme le vivant en actif économique, mais il révèle surtout une question politique : qui contrôle la valeur d'un territoire lorsque cette valeur dépend de ce qui reste debout ?

📊 En trois chiffres

$7,5 Mds

Montant estimé de la finance privée forestière en 2023, selon UNEP State of Finance for Forests 2025 — un niveau encore très inférieur aux besoins mondiaux, alors que l'investissement annuel total dans les forêts devrait passer d'environ 84 milliards de dollars en 2023 à 300 milliards d'ici 2030[1]

84,4 MtCO₂e

Volume de crédits carbone volontaires déclarés comme échangés en 2024 par Ecosystem Marketplace — dans un marché en contraction mais en recomposition autour de la qualité, de l'intégrité et de la traçabilité[2]

+30 millions d'hectares

Surface plantée par la Chine depuis 1978 dans le cadre du programme Three-North Shelterbelt — l'une des plus grandes opérations de reboisement jamais conduites par un État, malgré une désertification qui touche encore environ 27% du territoire chinois[3]

🌳📄 L'arbre et le contrat

Dans la province de Mato Grosso, au Brésil, un chef de communauté indigène regarde une forêt qu'il n'a jamais possédée sur papier, mais sur laquelle sa famille vit depuis deux siècles. Un consultant arrive avec un contrat. Pas pour abattre les arbres. Pour les certifier.

Ces arbres, dit-il, séquestrent du carbone. Ce carbone a une valeur. Cette valeur peut être vendue à une entreprise japonaise ou européenne qui veut compenser ses émissions. Et une partie de cet argent reviendra à la communauté.

L'homme écoute. Il signe.

À douze mille kilomètres de là, dans un bureau de Singapour, un gestionnaire de fonds investit dans un portefeuille de crédits carbone forestiers. Son client — un grand groupe industriel allemand — a besoin d'offsets pour ses rapports ESG. La forêt brésilienne vient d'entrer dans un bilan comptable.

Cette scène, répétée sur tous les continents, résume la transformation la plus profonde que les forêts mondiales aient jamais connue.

Elles ne sont plus seulement des poumons verts.

👉 Elles sont devenues des actifs financiers. Et comme tous les actifs financiers, la question qui compte est : qui en détient la valeur ?

La forêt entre ainsi dans une triple bataille : écologique, parce qu'elle stocke le carbone ; financière, parce qu'elle génère des crédits ; souveraine, parce qu'elle pose une question explosive — qui détient la valeur du vivant lorsqu'un territoire est habité par des communautés, administré par un État, certifié par des experts et acheté par des entreprises étrangères ?

🌲🌍 I. La forêt comme infrastructure climatique

🌍💰 La naissance d'un nouveau marché mondial

Le marché volontaire du carbone forestier est né d'une idée simple : si une tonne de CO₂ émise dans l'atmosphère cause un préjudice climatique, une tonne de CO₂ séquestrée dans un arbre devrait pouvoir compenser ce préjudice.

👉 De cette logique est né un écosystème financier entier.

Les crédits carbone forestiers couvrent trois grandes catégories : la réduction de la déforestation (REDD+, Reducing Emissions from Deforestation and Forest Degradation), le reboisement et l'afforestation (ARR), et la gestion améliorée des forêts existantes. En 2024, les projets forestiers et d'utilisation des terres représentaient environ 49 à 50% du marché volontaire carbone mondial en volume[4].

Le marché volontaire du carbone dans son ensemble était estimé entre 1,4 et 4 milliards de dollars en 2024, selon les méthodologies — un écart révélateur des tensions sur la mesure et la qualité. Mais la direction est claire : les projections à 2030-2035 pointent vers des marchés de plusieurs dizaines de milliards de dollars, à mesure que les exigences ESG des entreprises et les réglementations climatiques mondiales s'intensifient.

👉 En janvier 2025, Microsoft a annoncé l'achat de plus de 3,5 millions de crédits carbone pour compenser les émissions liées au développement de l'IA. En avril 2025, BTG Pactual TIG a conclu avec Microsoft la plus grande transaction de crédits carbone de séquestration de l'histoire — 8 millions de crédits. Le secteur technologique est devenu l'un des plus grands acheteurs de carbone forestier mondial[5].

🧼💣 Le greenwashing : la bombe à retardement du marché

Mais derrière l'enthousiasme financier, une réalité moins flatteuse s'impose progressivement.

👉 En 2023, plusieurs enquêtes journalistiques et académiques ont remis en question les projets REDD+gérés par des organismes de certification comme Verra. Des analyses indépendantes ont suggéré que certains projets surévaluaient massivement le carbone séquestré — attribuant des crédits à des forêts qui n'auraient de toute façon jamais été déforestées.

👉 Le résultat : des entreprises ont acheté des millions de tonnes de crédits carbone qui ne correspondaient à aucune réduction d'émissions réelle.

Le marché a réagi. Les volumes de transactions ont chuté de 25% en 2024, selon Ecosystem Marketplace. Les prix des crédits de mauvaise qualité ont plongé à 2,70 dollars la tonne pour les projets REDD+ les moins bien notés, pendant que les crédits de haute qualité (notés A à AAA) atteignaient 14,80 dollars la tonne[6].

👉 L'industrie du carbone forestier ne souffre pas d'un manque de demande. Elle souffre d'un déficit de crédibilité.

🗺️🌲 II. La grande bataille du territoire forestier

🌳♟️ L'Amazonie : le poumon du monde comme enjeu géopolitique

L'Amazonie est le symbole le plus visible — et le plus conflictuel — de cette transformation.

👉 Le bassin amazonien contient environ 10% du carbone stocké dans la végétation mondiale. Il produit sa propre pluviométrie, régulant les précipitations sur une large partie de l'Amérique du Sud. Et il héberge 10% de la biodiversité mondiale sur moins de 5% des terres émergées.

Dans les années Bolsonaro (2019-2022), la déforestation a atteint des niveaux record — atteignant son plus haut depuis 2006. Sous le retour de Lula depuis 2023, le rythme a nettement ralenti, et le gouvernement brésilien a repositionné l'Amazonie comme actif de négociation internationale — réclamant des financements climatiques en échange de sa protection.

👉 Cette stratégie n'est pas sans logique : le Brésil possède une forêt qui stocke des quantités colossales de carbone. Si ce carbone avait une valeur de marché pleinement reconnue, le Brésil disposerait d'une richesse nationale considérable. Mais cette richesse ne se réalise que si quelqu'un accepte de la payer — et si la gouvernance forestière est suffisamment solide pour garantir l'additionnalité et la permanence des crédits.

👉 L'Amazonie illustre ainsi une tension fondamentale de la finance carbone : la valeur climatique des forêts est réelle et mondiale. Mais sa monétisation est complexe, contestée et politiquement explosive.

La tension peut se résumer ainsi : « Le carbone de la forêt appartient à qui ? À l'État ? Aux communautés qui vivent dessus depuis des générations ? Aux investisseurs qui financent le projet ? Dans ce vide juridique, c'est souvent l'acteur le mieux conseillé qui capte la valeur. »

🪵🏢 Les conglomérats du bois : quand les États cèdent leurs forêts

À l'autre extrémité du spectre, des États cèdent leurs forêts — ou leurs droits d'exploitation — à des conglomérats industriels.

👉 Cette pratique n'est pas nouvelle. Mais elle s'est intensifiée et diversifiée.

👉 En Asie du Sud-Est — Malaisie, Indonésie, Papouasie — des concessions forestières massives ont été accordées à des groupes de papier, d'huile de palme et de bois d'œuvre qui déboisent au rythme des marchés. Ces groupes opèrent souvent via des structures juridiques complexes, dans des zones où la traçabilité des droits fonciers est faible et où les populations locales ont peu de recours.

👉 En Afrique centrale — RDC, Congo-Brazzaville, Gabon — des contrats forestiers d'exploitation industrielle coexistent avec des projets de conservation et de crédits carbone sur les mêmes territoires, créant des conflits de droits qui n'ont pas été résolus par les législations nationales.

👉 En Russie, les concessions forestières à des groupes industriels sur des millions d'hectares de taïga sibérienne posent des questions de durabilité et de contrôle qui dépassent largement le cadre carbone.

👉 La réglementation européenne sur la déforestation (EUDR) — dont l'application progressive est attendue entre 2026 et 2027 — tente de couper la demande : les entreprises vendant sur le marché européen devront prouver que leurs matières premières (soja, cacao, café, bois, huile de palme) ne contribuent pas à la déforestation. C'est une tentative de réguler par le marché ce que les États producteurs n'ont pas réussi à réguler par le droit.

🇺🇸🪵 Les États-Unis : la forêt entre bois, souveraineté et guerre anti-ESG

👉 Aux États-Unis, le retour de Donald Trump a brutalement déplacé le débat forestier. Là où l'Europetend à aborder la forêt par le carbone, la biodiversité, la déforestation importée et le reporting ESG, Washington a réintroduit une lecture productive : bois, terres fédérales, souveraineté industrielle, emploi, gestion des incendies et réduction de la dépendance aux importations.

👉 En mars 2025, la Maison-Blanche a signé l'executive order Immediate Expansion of American Timber Production, demandant aux agences fédérales d'accélérer la production nationale de bois, de simplifier les procédures et de mobiliser les forêts publiques comme ressource économique. Le message politique était explicite : la forêt américaine ne doit pas seulement être conservée, elle doit aussi produire. La Maison-Blanche a présenté cette orientation sous le slogan "Freeing Our Forests".

👉 En juin 2025, l'administration Trump a annoncé son intention de rescinder la Roadless Rule de 2001, règle qui limitait la construction de routes, l'exploitation forestière et certaines activités extractives dans près de 59 millions d'acres de forêts fédérales non aménagées. Pour l'administration, il s'agissait de restaurer une "gestion responsable" des forêts et de réduire les risques d'incendie. Pour ses opposants, c'est une ouverture supplémentaire à l'exploitation industrielle des derniers grands espaces forestiers américains.

Ce basculement révèle une fracture mondiale.

👉 Pourl'Europe, la forêt devient un objet de conformité réglementaire.

👉 Pour les marchés carbone, elle devient un actif climatique.

👉 Pour les États-Unis de Trump, elle redevient une ressource stratégique productive.

👉 La controverse entre Donald Trump et Greta Thunberg à Davos en 2020 avait déjà résumé cette fracture : pour une partie du monde politique et financier,planter des arbres permet de rendre la transition climatique mesurable, contractualisableet compatible avec les marchés ; pour une partie du mouvement climatique, cette logique risque de devenir un alibi permettant de retarder la réduction réelle des émissions.

👉 La bataille forestière n'oppose donc plus seulement écologistes et industriels. Elle oppose trois visions de la puissance : protéger, compenser ou exploiter.

⚖️🌿 Les droits coutumiers : l'angle mort de la finance verte

Il existe une dimension de la finance carbone forestière que les tableaux Excel des fonds d'investissement ne capturent pas : les droits coutumiers des communautés locales et autochtones sur leurs forêts.

👉 Dans de nombreux pays, les terres forestières sont légalement propriété de l'État. Les populations qui y vivent depuis des générations — parfois depuis des siècles — n'ont pas de titre foncier formel. Ce vide juridique crée une asymétrie radicale : quand un projet carbone est développé, c'est l'État qui signe le contrat, l'État qui perçoit les revenus, et les communautés locales qui reçoivent — si tout se passe bien — une fraction négociée.

Mais les négociations ne se passent pastoujours bien.

👉 Des cas documentés en Afrique, en Asie et en Amérique latinemontrent des communautés exclues de projets développés sur leurs terres, des contrats signés sans consentement préalable libre et éclairé, des bénéfices locaux bien inférieurs aux promesses initiales.

👉 La question centrale n'est pas climatique. Elle est politique.

👉 Qui détient le droit de vendre le carbone d'une forêt que l'État possède sur le papier, mais que des communautés habitent dans la réalité ?

🌱🛡️ III. Le reboisement comme stratégie de puissance

🇨🇳🌱 La Chine et la Grande Muraille Verte

👉 Lancé en 1978 par le gouvernement chinois pour stopper l'avancée des déserts de Gobi et Taklimakan, le Programme Three-North Shelterbelt — surnommé la Grande Muraille Verte de Chine — est l'une des plus grandes initiatives de reboisement jamais conduites par un État.

👉 En 46 ans, il a planté plus de 66 milliards d'arbres et reboisé plus de 30 millions d'hectares. Le taux de couverture forestière nationale est passé de 10% en 1949 à plus de 25% fin 2023. Selon les données NASA, entre 2000 et 2017, la Chine a contribué à environ un quart de l'ensemble du verdissement net de la planète[7].

👉 Le Taklimakan, le plus grand désert de Chine, a été encerclé d'une ceinture verte de 3 046 km en 2024 — une réalisation jugée "pionnière" par la Banque mondiale.

Mais les résultats sont nuancés. En 2024, environ 27% du territoire chinois était encore classifié comme désertique— une réduction de seulement 1,5% depuis 2014. Dans les zones les plus arides, les arbres meurent régulièrement et nécessitent des replantations. La plantation de monocultures a rendu certaines forêts vulnérables aux maladies. Et la désertification continue à ronger chaque année environ 3 600 km² de prairies[8].

👉 La leçon chinoise est donc complexe : le reboisement à grande échelle est possible et produit des résultats réels — mais il ne peut pas se substituerà une gestion durable des territoires arides et à une réduction des pressions anthropiques.

🏜️🌡️ La désertification accélérée : Espagne, Maghreb, Arabie Saoudite

Le phénomène n'est pas confiné à l'Asie centrale.

👉 L'Espagne est le pays européen le plus menacé par la désertification. Des études récentes estiment que plus de 20% du territoire espagnol est déjà affecté par des degrés variables d'aridité et de dégradation des sols. La combinaison du changement climatique, de l'agriculture intensive, de la déforestation historique et de la gestion insuffisante des eaux pluviales crée des dynamiques préoccupantes dans les régions d'Andalousie, de Murcie, de Valence et des Baléares[9].

👉 Au Maghreb, la pression est encore plus forte. Le Maroc, l'Algérie et la Tunisie font face simultanément à la progression des zones aridesdepuis le Sahara, à une pression démographique sur les terres agricoles et à des épisodes de sécheresse de plus en plus fréquents et intenses. La désertification menace les conditions de vie de dizaines de millions de personnes dans des zones qui constituaient autrefois des greniers agricoles régionaux.

👉 En Arabie Saoudite et dans les pays du Golfe, des milliards de dollars sont investis dans des projets de reboisement — le programme saoudien NEOMintègre des objectifs de verdissement ambitieux, et l'Initiative Verte du Moyen-Orient vise à planter 50 milliards d'arbres dans la région d'ici 2030. Mais planter des arbres dans un environnement aussi aride nécessite des investissements considérables en eau dessalée, en irrigation et en maintenance — soulevant des questions sur la durabilité réelle de ces écosystèmes artificiels[10].

🌱🧱 La forêt africaine : l'autre Grande Muraille qui trébuche

👉 Lancée par l'Union Africaine en 2007, l'initiative de la Grande Muraille Verte africaine visait à créer une mosaïque de végétation, de forêts et d'espaces verts sur 8 000 km — de Dakar au Djibouti — pour arrêter l'avancée du Sahara.

Les résultats sont décevants. Entre 2007 et 2020, l'initiative n'avait restauré que 4 millions d'hectares de terres dégradées — très loin de l'objectif de 100 millions d'hectares d'ici 2030[11]. Le financement est insuffisant. La coordination entre les pays est difficile. Les arbres plantés dans des zones trop arides meurent souvent.

👉 Mais le concept reste stratégiquement important. Il incarne l'idée qu'une ceinture verte transfrontalière peut devenir un instrument de stabilité régionale — protégeant les terres agricoles, réduisant la migration climatique et créant des emplois dans des zones vulnérables.

🏙️🌿 IV. Les espaces verts urbains : une économie souvent ignorée

🌳💶 Le vert en ville : entre santé publique et rente foncière

La forêt n'est pas seulement une affaire de frontières sauvages. Elle est aussi au cœur des espaces verts urbains — parcs, jardins, corridors biologiques, toitures végétalisées, arbres d'alignement — dont la valeur économique commence seulement à être sérieusement mesurée.

👉 À Londres, Paris, New York ou Tokyo, des études ont documenté que la présence d'espaces verts dans un quartier augmente directement les prix immobiliers dans un rayon de 300 à 500 mètres. La valeur du parc, en quelque sorte, est capturée par les propriétaires qui l'entourent — pas par la ville qui l'entretient.

Cette asymétrie crée une tension politique récurrente : la commune finance la végétalisation urbaine avec des fonds publics, et les plus-values foncières générées par cette végétalisation restent dans les mains des propriétaires privés.

👉 En Europe, plusieurs villes ont commencé à intégrer les "services écosystémiques" dans leurs comptabilités : air purifié, îlots de fraîcheur, absorption des eaux pluviales, bien-être mental documenté. Ces services ont une valeur monétisable — mais les outils de leur tarification dans les politiques publiques restent largement à construire.

👉 En Asie — Singapour étant le cas le plus radical — le verdissement urbain est une stratégie d'État assumée : "Cité-État dans un Jardin" est plus qu'un slogan, c'est un pilier explicite de la compétitivité économique de la ville pour attirer les entreprises et les talents.

👉 Aux États-Unis, les inégalités de verdissement urbain sont documentées et frappantes. Les quartiers à revenus élevés ont en moyenne deux à quatre fois plus d'arbres par habitant que les quartiers à faibles revenus — une inégalité environnementale qui se traduit directement en inégalité de santé publique via les îlots de chaleur urbains.

💰🌲 V. La valeur financière de la forêt mondiale : ce que les chiffres révèlent

🪵💹 Le marché mondial de la foresterie et du bois : $342 milliards en 2024

Avant même de parler de crédits carbone, la forêt mondiale est un secteur économique massif.

👉 Le marché mondial de la foresterie et du bois était valorisé à 342,60 milliards de dollars en 2024, avec une projection à 593,73 milliards d'ici 2033, soit une croissance de 6,3% par an. Ce chiffre couvre la totalité de la chaîne — du bois sur pied à la transformation industrielle — mais il ne mesure pas la valeur des services écosystémiques non marchands : séquestration carbone, régulation hydrique, biodiversité, tourisme.

👉 La forêt mondiale couvre environ 4,06 milliards d'hectares — soit 31% des terres émergées. Sur cette surface, les intérêts économiques sont déjà répartis de manière très inégale.

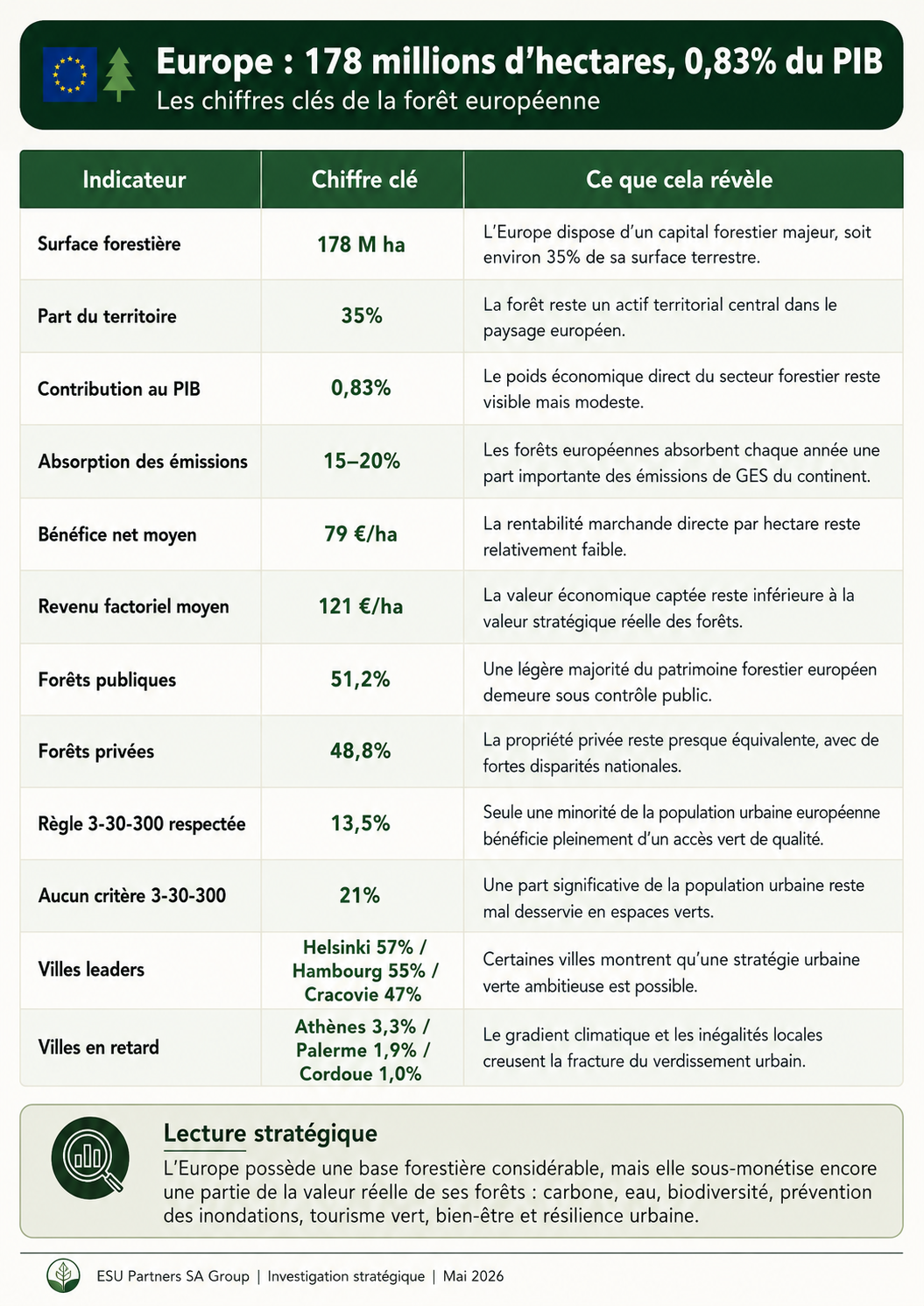

🇪🇺🌲 Europe : 178 millions d'hectares, 0,83% du PIB

👉 L'Europe possède 178 millions d'hectares de forêts — soit 35% de sa surface terrestre. Ces forêts absorbent environ 15 à 20% des émissions de gaz à effet de serre du continent chaque année.

En 2020, le secteur forestier européencontribuait à environ 0,83% du PIB total. Le bénéfice net moyen des entreprises forestières européennes s'élevait à environ 79 euros par hectare de forêt, et le revenu factoriel (coûts de travail + bénéfices) à environ 121 euros par hectare.

Ces chiffres semblent modestes pour un actif de 178 millions d'hectares. Ils révèlent une réalité structurelle : les forêts européennes sous-monétisent considérablement leur valeur réelle. Les services écosystémiques — captation du carbone, purification de l'eau, réduction des inondations, tourisme vert, biodiversité, bien-être — représentent des valeurs économiques largement supérieures à la production de bois, mais qui ne sont pas encore pleinement intégrées dans les bilans marchands.

👉 51,2% des forêts européennes sont en propriété publique et 48,8% en propriété privée — avec une privatisation progressive en Europe de l'Est depuis les années 1990.

👉 La fracture du verdissement urbain européen est documentée avec une précision croissante. Seulement 13,5% de la population urbaine européenne bénéficie pleinement du principe "3-30-300" (3 arbres visibles, 30% de canopée dans chaque quartier, 300 mètres d'un espace vert de qualité), tandis que 21% vit dans des zones ne respectant aucun de ces trois critères. Les villes les plus performantes sont Helsinki (57%), Hambourg (55%) et Cracovie (47%), tandis que des villes méditerranéennes comme Athènes (3,3%), Palerme(1,9%) et Cordoue (1,0%) sont très en retard — révélant à la fois un gradient climatique et une inégalité économique.

🇷🇺🌲 Russie : la plus grande forêt du monde — et un géant sous-exploité

👉 La Russie possède plus d'un cinquième de toutes les forêts mondiales — faisant d'elle le premier pays forestier du monde. Son industrie du bois est valorisée à environ 20 milliards de dollars par an. Elle est le deuxième plus grand producteur de grumes industrielles.

Le volume de production annuel de l'industrie du bois russe dépasse 2,8 trillions de roubles, soit un peu plus de 30 milliards de dollars. La contribution du secteur forestier au PIB russe est d'environ 1%. Un paradoxe saisissant : la Russie possède 23% des forêts mondiales — mais capte moins de 4% du commerce mondial de produits forestiers.

En 2023, la Russie a exporté pour 9,9 milliards de dollars de produits forestiers et de pâte à papier — une baisse de 29,7% par rapport à 2022 (14 milliards de dollars), suite à la fermeture du marché européen après les sanctions. La réorientation vers l'Asie est spectaculaire : 98% des exportations russes de bois d'œuvre sont désormais dirigées vers l'Asie, contre 87% un an plus tôt et 76% en 2021.

👉 Cette dépendance croissante de la Russie au marché asiatique — essentiellement la Chine — pour ses exportations forestières crée une nouvelle vulnérabilité stratégique, mais aussi une reconfiguration des flux qui renforce les corridors BRICS au détriment des anciens partenariats européens.

🐉📈 Asie : le moteur de la croissance forestière mondiale

👉 L'Asie-Pacifique est en tête du marché mondial du carbone selon les données de marché — les gouvernements et les entreprises de la région investissent massivement dans les certifications forestières et les projets de séquestration.

👉 La Chine est à la fois le plus grand importateur mondial de produits forestiers et le plus grand reboiseur. Sa politique forestière combine trois logiques : industrielle (approvisionnement en bois), climatique (séquestration carbone) et géopolitique (verdissement comme argument de soft power et de responsabilité climatique internationale).

👉 Le Japon, la Corée du Sud et Singapour ont développé des marchés de services écosystémiques urbains sophistiqués — intégrant la valeur des espaces verts dans les analyses coûts-bénéfices des projets d'infrastructure.

👉 L'Indonésie et la Malaisie occupent une position paradoxale : pays tropicaux à biodiversité exceptionnelle, ils sont aussi parmi les plus touchés par la déforestation liée aux concessions d'huile de palme et de papier. L'Indonésiea lancé en 2024 sa plateforme nationale de carbone IDX Carbon, ajoutant 1,78 million de crédits au marché.

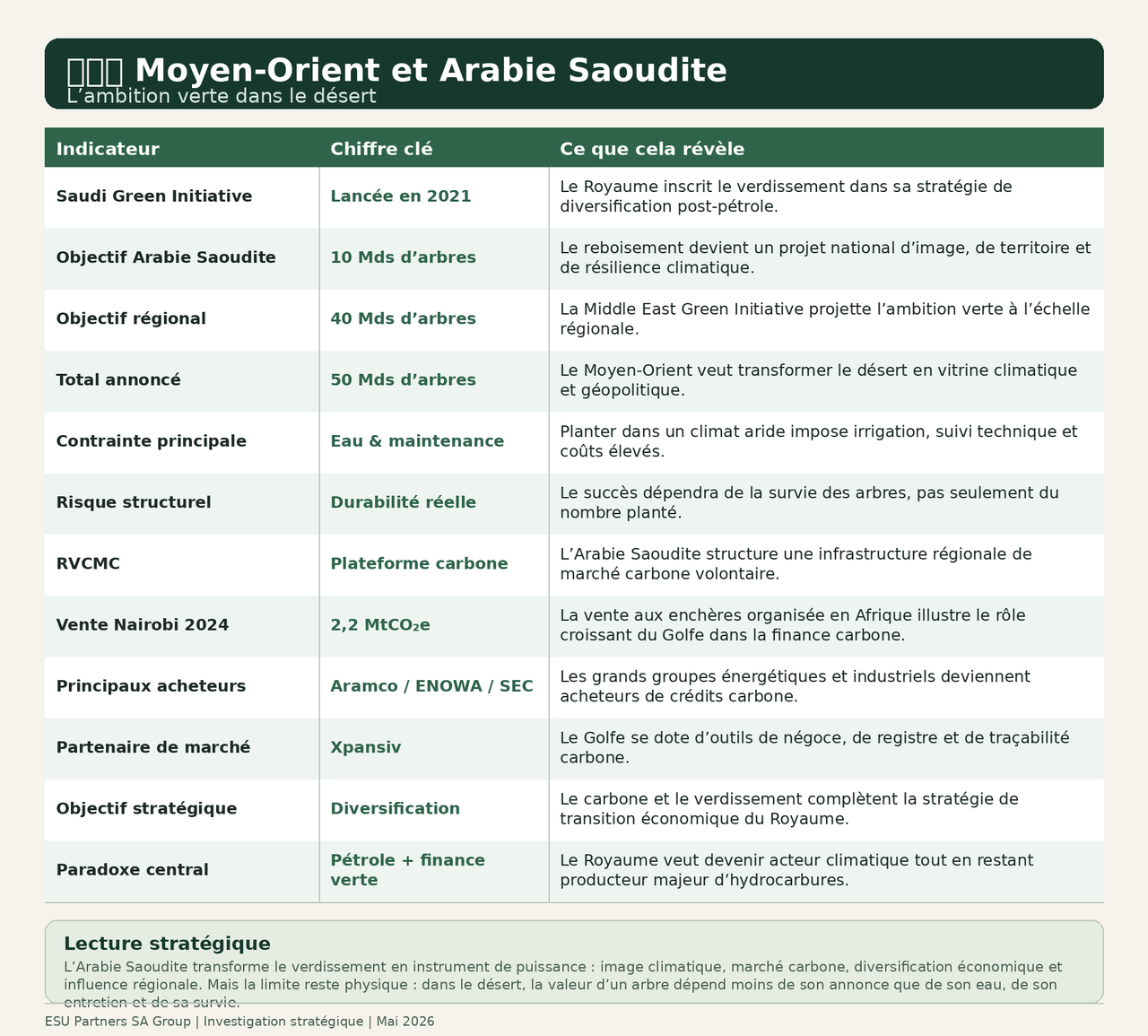

🇸🇦🏜️ Moyen-Orient et Arabie Saoudite : l'ambition verte dans le désert

👉 L'Arabie Saoudite a lancé en 2021 la Saudi Green Initiative et coparraine la Middle East Green Initiative — avec l'objectif de planter 10 milliards d'arbres en Arabie Saoudite et 40 milliards supplémentaires dans la région d'ici 2030. La Banque mondiale estime l'enveloppe financière nécessaire à plusieurs dizaines de milliards de dollars pour atteindre ces objectifs.

👉 En juin 2024, le Centre régional du marché volontaire du carbone (RVCMC), soutenu par le Fonds public d'investissement saoudien (PIF), a organisé à Nairobi la plus grande vente aux enchères de crédits carbone volontaires jamais organisée en Afrique — vendant plus de 2,2 millions de tonnes de crédits. Les principaux acheteurs : Aramco, ENOWA et la Saudi Electricity Company. En avril 2024, le RVCMC a lancé avec Xpansiv une nouvelle plateforme d'échange de crédits carbone[13].

Ces initiatives s'inscrivent dans une stratégie saoudienne claire : diversifier les revenus pétroliers, créer une infrastructure de finance verte régionale et positionner le Royaumecomme acteur central de la gouvernance climatique mondiale — tout en restant l'un des plus grands producteurs d'hydrocarbures.

🐘💎 Afrique subsaharienne : l'immense potentiel non monétisé

👉 L'Afrique subsaharienne concentre certains des actifs forestiers les plus précieux au monde — Bassin du Congo (deuxième poumon vert mondial après l'Amazonie), forêts de mangroves côtières, savanes arborées — mais capture une fraction minime de leur valeur économique potentielle.

👉 Le marché du carbone africain est en développement mais reste structurellement dominé par des acteurs extérieurs. Le marché du Moyen-Orient et de l'Afriqueest attendu en forte croissance, porté par des initiatives comme l'engagement des Émirats arabes unis à acheter 450 millions de dollars de crédits africains et la première vente aux enchères régionale en Arabie Saoudite.

👉 Les fonds privés vers les forêts africaines augmentent — Mirova, Climate Asset Management, le Fonds &Green gèrent collectivement plus de 5 milliards de dollars dans des actifs naturels, dont une part significative en Afrique. Mais les flux actuels restent insuffisants pour stopper la déforestation, et la croissance du financement forestier, bien qu'ayant presque doublé entre 2020 et 2024, reste largement en deçà des besoins.

👉 La RDC — pays dont le Bassin du Congo représente l'un des plus importants stocks de carbone au monde — a annoncé des projets ambitieux de vente de crédits carbone forestiers. Mais la gouvernance, la traçabilité et le partage des bénéfices avec les communautés locales restent des défis considérables. Plusieurs projets ont été suspendus ou annulés pour manque de conformitéavec les standards internationaux.

Le déséquilibre africain peut se formuler brutalement : l'Afrique possède une part majeure des forêts tropicales mondiales, mais elle ne contrôle pas encore pleinement les standards, les plateformes, les acheteurs ni les instruments juridiques qui permettent d'en capter la valeur.

👉 Le Bassin du Congo ne doit pas devenir l'Arabie Saoudite du carbone sans souveraineté carbone. Posséder le stock ne suffit pas. Encore faut-il contrôler les règles de certification, les contrats, les registres, les acheteurs et la distribution des revenus.

🛰️🌲 VI. La technologie au service — et au détriment — de la forêt

📡🤖 Satellites, IA et blockchain : la surveillance des arbres

La transition la plus discrète — mais structurellement importante — dans le monde de la forêt est technologique.

👉 La surveillance satellitaire des forêts a progressé de 60% parmi les émetteurs de crédits carbone en 2024, selon les données du marché. Des plateformes comme Planet Labs, Global Forest Watch ou FORMA permettent désormais une surveillance quasi-temps réel de la déforestation à l'échelle mondiale.

Cette capacité transforme le marché carbone. Des projets qui auraient pu revendiquer des crédits pour des forêts fictives ou en dégradation sont désormais audibles depuis l'espace. La vérification tierce — qui repose désormais sur des données satellitaires, sur l'IA d'analyse d'images et sur des outils de reporting standardisés — monte en crédibilité.

👉 La blockchain entre aussi dans le jeu : des plateformes comme Toucan ou KlimaDAO proposent une traçabilité des crédits carbone sur registre distribué, rendant les transactions vérifiables et réduisant les risques de double comptage.

👉 Mais la technologie n'est pas neutre. Les centres de données qui font tourner ces systèmes de surveillance consomment eux-mêmes de l'énergie et de l'eau — reproduisant à une échelle différente la tension entre économie numérique et ressources naturelles que nous avons analysée dans d'autres articles ESU.

🖥️🌳 L'IA dans les data centers, les forêts dans les bilans

Il existe une ironie structurelle que le marché carbone peine encore à résoudre.

👉 Les grandes entreprises technologiques — Microsoft, Google, Amazon, Meta — sont parmi les plus gros acheteurs de crédits carbone forestiers. Leurs engagements de neutralité carbone ou de négativité carbone passent en partie par l'achat d'offsets forestiers dans les tropiques.

👉 Ces mêmes entreprises investissent massivement dans l'IA — dont les centres de données consomment des volumes croissants d'énergie et d'eau. Microsofta signé un contrat de 8 millions de crédits carbone forestiers en 2025, en partie pour compenser ses émissions liées à l'IA.

Le carbone des forêts amazoniennes ou africainesfinance ainsi, en partie, la croissance des infrastructures numériques mondiales.

🌴💻 L'arbre tropical rembourse la dette carbone de l'algorithme.

👉 C'est une chaîne de valeur nouvelle — et une nouvelle forme de dépendance Nord-Sudque peu d'analyses formulent encore clairement.

💼🌿 VII. La forêt comme portefeuille : quand le vivant entre dans la gestion d'actifs

La financiarisation de la forêt ne passe pas seulement par les grands projets climatiques ou les concessions industrielles. Elle passe aussi par une transformation plus discrète : l'entrée des actifs forestiers dans les portefeuilles des banques d'investissement, fonds de pension, assureurs, family offices et gestionnaires d'actifs alternatifs.

👉 Un hectare boisé n'est plus évalué uniquement pour son bois. Il peut désormais être valorisé selon plusieurs couches : foncier, biomasse, carbone, biodiversité, eau, risque incendie, stabilité juridique, certification, accès logistique, potentiel touristique et image ESG.

🧩🌳 La forêt devient un actif composite.

👉 Elle produit du bois. Elle stocke du carbone. Elle protège l'eau. Elle améliore les bilans ESG. Elle génère des crédits. Elle sécurise du foncier. Elle peut entrer dans des véhicules financiers.

👉 Cette évolution attire des capitaux de long terme — mais aussi des stratégies plus spéculatives. Certains acteurs n'achètent pas seulement une forêt pour l'exploiter durablement ; ils achètent une option sur la rareté future : rareté du carbone crédible, rareté du foncier naturel, rareté de l'eau, rareté de la biodiversité certifiable.

👉 La forêt entre ainsi dans la même logique que l'immobilier, les métaux critiques ou les infrastructures énergétiques : on ne l'achète plus seulement pour ce qu'elle produit aujourd'hui, mais pour ce que la rareté future pourrait lui faire valoir demain.

Le risque est là. Dans les pays où les droits fonciers sont faibles, où les communautés locales n'ont pas de titres formels, et où les administrations manquent de capacité de contrôle, la finance verte peut devenir une nouvelle forme d'accaparement : non plus l'accaparement du bois, mais l'accaparement de la valeur climatique du territoire.

La question change alors de nature.

👉 Il ne s'agit plus seulement de savoir qui coupe l'arbre.

🧾🌲 Il s'agit de savoir qui encaisse la valeur de l'arbre laissé debout.

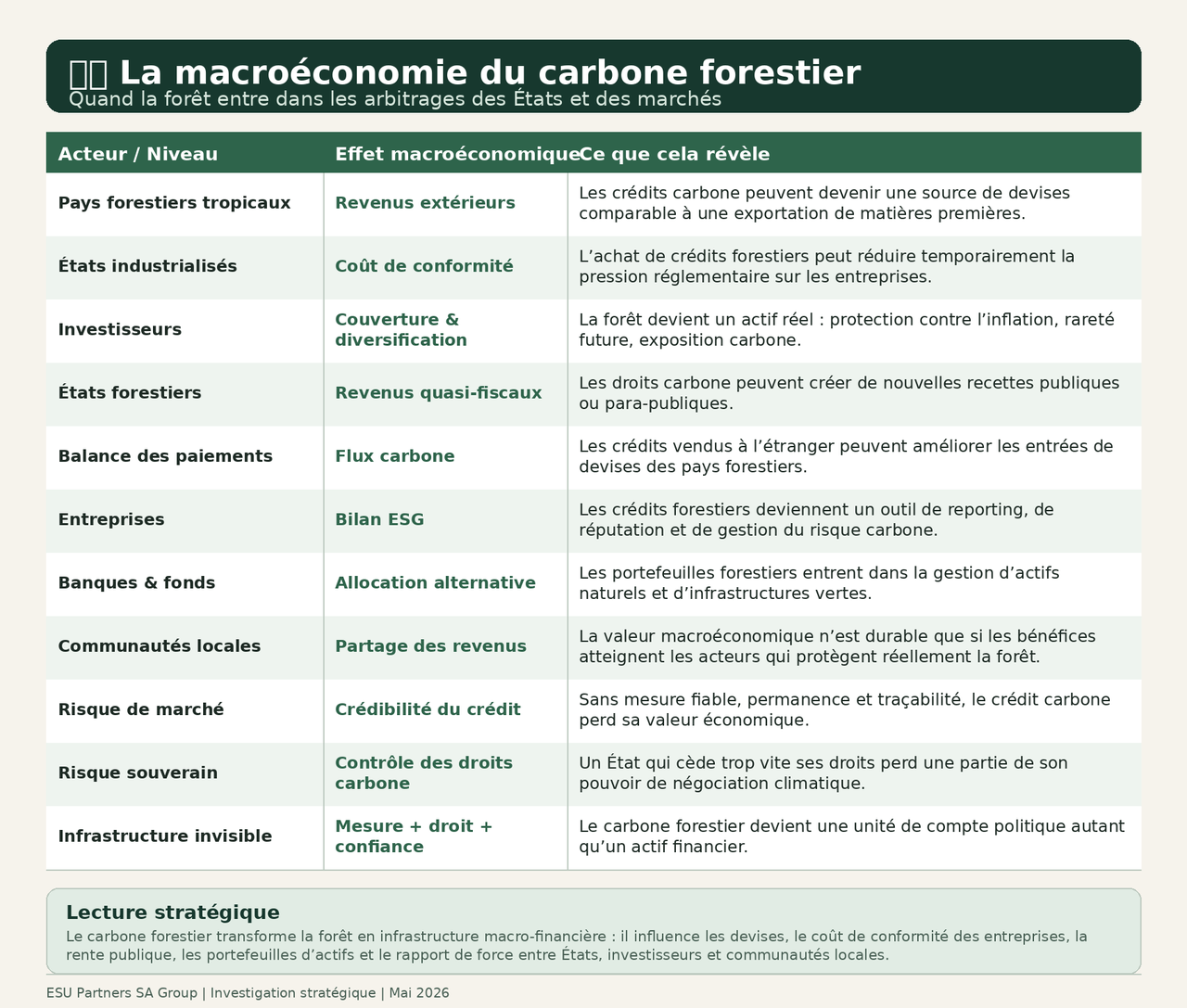

🌐🧮 VIII. La macroéconomie du carbone forestier

La forêt entre désormais dans les arbitrages macroéconomiques des États.

Pour un pays tropical, protéger une forêt peut devenir une source de revenus extérieurs, au même titre qu'une exportation de matières premières. Pour un État industrialisé, acheter des crédits carbone forestiers peut permettre de réduire temporairement la pression réglementaire sur ses entreprises. Pour un investisseur, acquérir une exposition forestière peut servir de couverture contre l'inflation, de diversification patrimoniale et de pari sur la hausse future du prix du carbone.

👉 Cette logique transforme la forêt en infrastructure macro-financière.

Elle influence la balance des paiementsdes pays forestiers. Elle modifie le coût de conformité des entreprises. Elle crée des revenus quasi-fiscaux pour certains États. Elle attire des capitaux privés dans des zones historiquement sous-financées. Elle ouvre aussi la porte à des arbitrages entre souveraineté nationale, droits communautaires et attentes des marchés internationaux.

👉 Le carbone forestier n'est donc pas seulement une question écologique. C'est une unité de compte politique.

👉 Et comme toute unité de compte, elle dépend d'une confiance : confiance dans la mesure, confiance dans le droit, confiance dans la permanence, confiance dans la gouvernance.

Quand cette confiance manque, le crédit carbone redevient ce qu'il était au départ : une promesse fragile adossée à une forêt que personne ne contrôle vraiment.

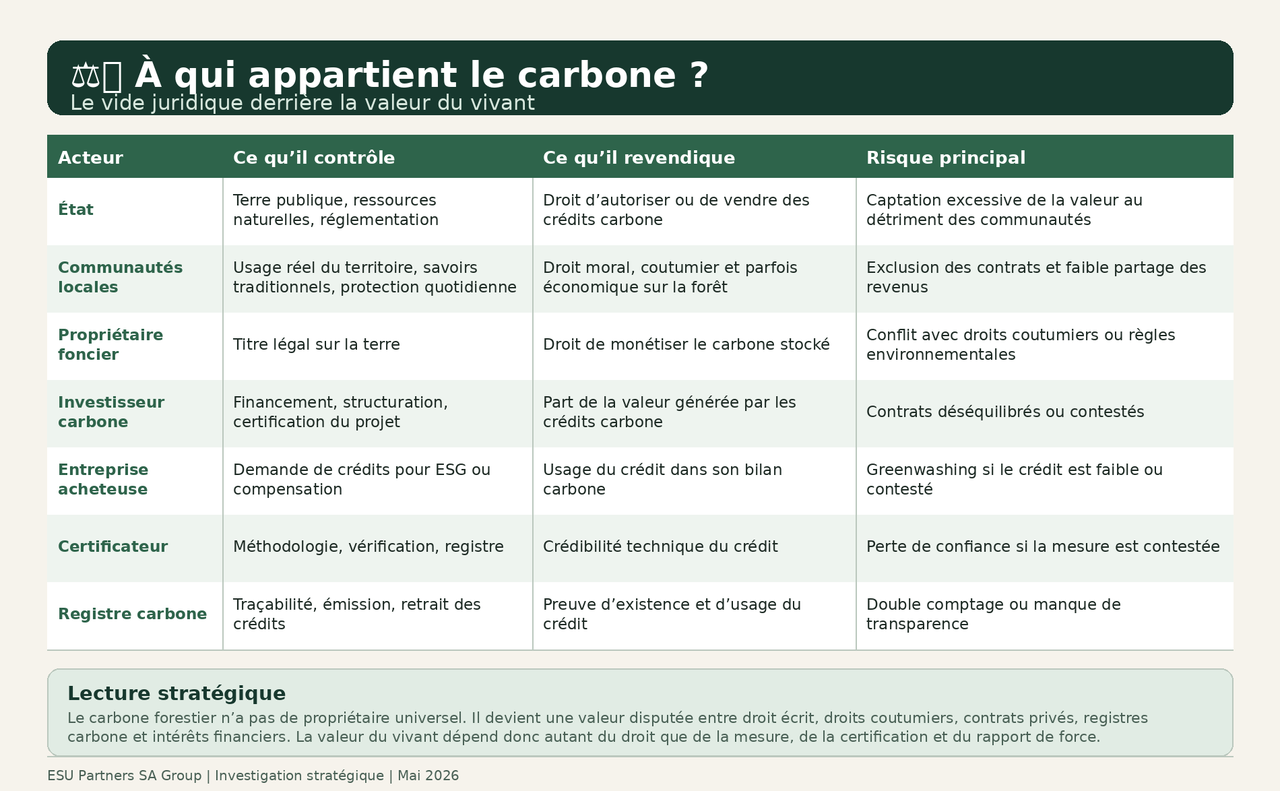

⚖️🫧 IX. À qui appartient le carbone ?

📜🕳️ Un vide juridique mondial

Il n'existe pas de cadre juridiqueinternational unifié définissant la propriété du carbone dans les forêts.

👉 Dans certains pays, le carbone appartient à l'État — qui détient les ressources du sous-sol et peut étendre cette propriété à la biomasse. Dans d'autres,il appartient au propriétaire foncier — ce qui soulève des questions pour les terres communautaires sans titre formel. Dans d'autres encore, la législation est silencieuse, créant un vide comblé au cas par cas par des contrats de gré à gré dont les termes ne sont pas toujours équitables pour les communautés locales.

Ce vide crée trois classes d'acteurs aux intérêts divergents.

👉 Les États — qui veulent monétiser leurs forêts pour financer leur développement, mais dont certains instrumentalisent aussi la finance carbone comme outil de légitimité internationale sans réelle protection locale.

👉 Les investisseurs — fonds climatiques, compagnies énergétiques, entreprises technologiques — qui veulent des crédits vérifiables, permanents et défendables face à l'opinion publique et aux régulateurs.

👉 Les communautés locales — qui vivent depuis des générations dans ces forêts, dont les pratiques traditionnelles contribuent souvent à leur préservation, mais qui n'ont pas les outils juridiques ni les capacités de négociation pour défendre leurs droits dans des contrats complexes.

👉 Le COP29 (2024) a finalisé les règles de l'Article 6 de l'Accord de Paris — qui encadre les échanges internationaux de crédits carbone entre pays. Un système mondial de double registre a été annoncé pour améliorer la transparence et prévenir les doubles comptages. C'est un progrès. Mais les questions de propriété et de partage équitable des bénéfices au niveau des communautés locales restent en grande partie non résolues[12].

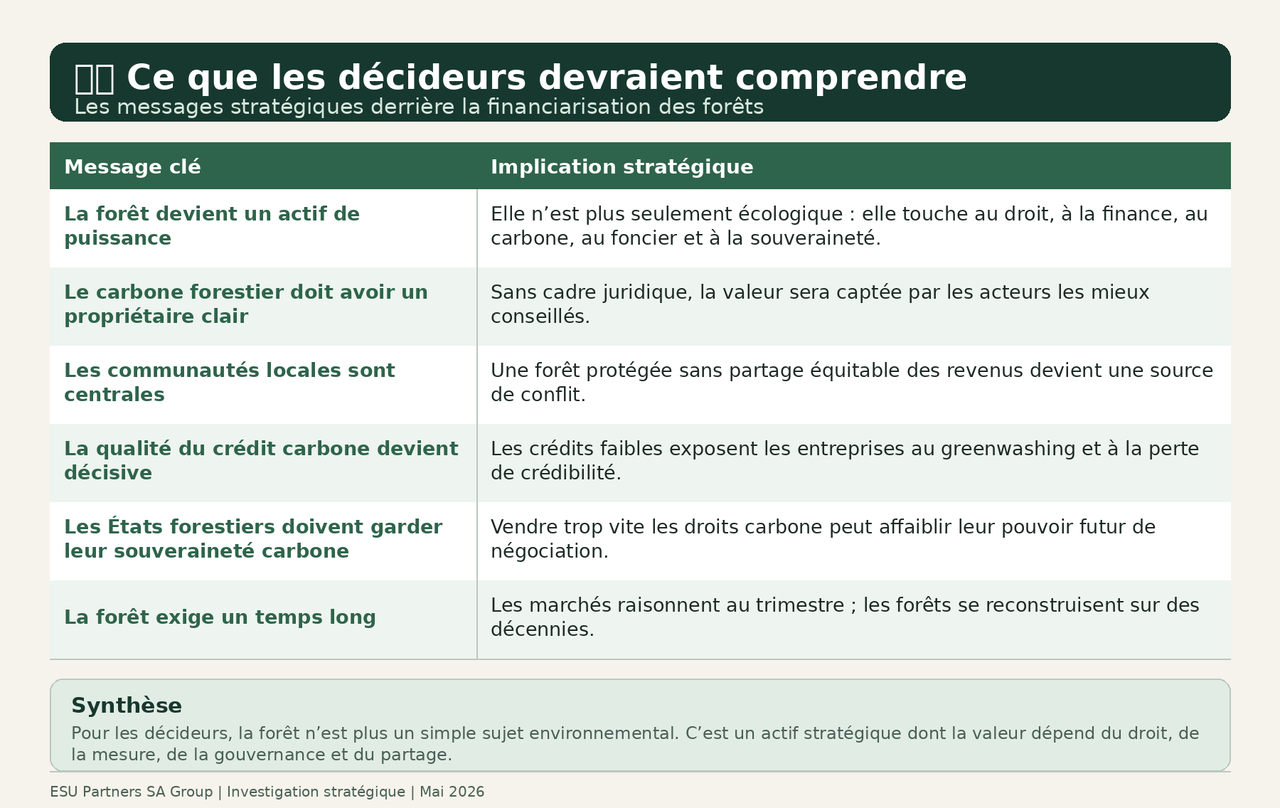

🧭🏛️ Ce que les décideurs devraient comprendre

Les forêts sont en train de devenir des actifs stratégiques comparables aux réserves pétrolières — avec la même logique : celui qui contrôle la ressource contrôle la rente.

👉 Mais la ressource forestière a une particularité que le pétrole n'a pas : elle est vivante, collective et culturellement chargée. Sa valeur dépendnon seulement de son stock, mais de la qualité de sa gestion. Et sa gestion la plus efficace est souvent celle des communautés qui l'habitent — dont les savoirs écologiques traditionnels ont précisément contribué à maintenir ces forêts pendant des siècles.

👉 Pour les gouvernements : ne pas avoir de cadre juridique clair sur la propriété du carbone forestier, c'est créer un appel d'air pour les acteurs les mieux organisés — pas nécessairement les plus locaux.

👉 Pour les investisseurs : un crédit carbone ne vaut que si la forêt qui le génère est réellement protégée à long terme. Et une forêt ne peut être protégée à long terme que si les communautés qui la gardent ont un intérêt direct et durable à le faire.

👉 La vraie question n'est donc pas de savoir si la forêt peut financer la transition climatique. La question est de savoir qui financera cette transition — et qui en paiera le prix.

🌲🪞 X. Ce que révèle la forêt du capitalisme climatique

La finance carbone promet de payer pour protéger ce que l'économie classique détruisait gratuitement. Sur le papier, l'idée est puissante. Dans la pratique, elle ouvre une bataille redoutable : transformer une forêt en actif suppose de mesurer, certifier, contractualiser et vendre une valeur qui était jusque-là collective, diffuse et non marchande.

👉 C'est peut-être la grande contradiction du capitalisme climatique.

Pour sauver la nature, il tente de lui donner un prix.

Mais dès qu'un prix existe, une spéculationdevient possible.

Et dès qu'une spéculation devient possible, la question politique revient : qui possède ce qui était censé appartenir au vivant, aux générations futures ou aux communautés qui l'ont protégé ?

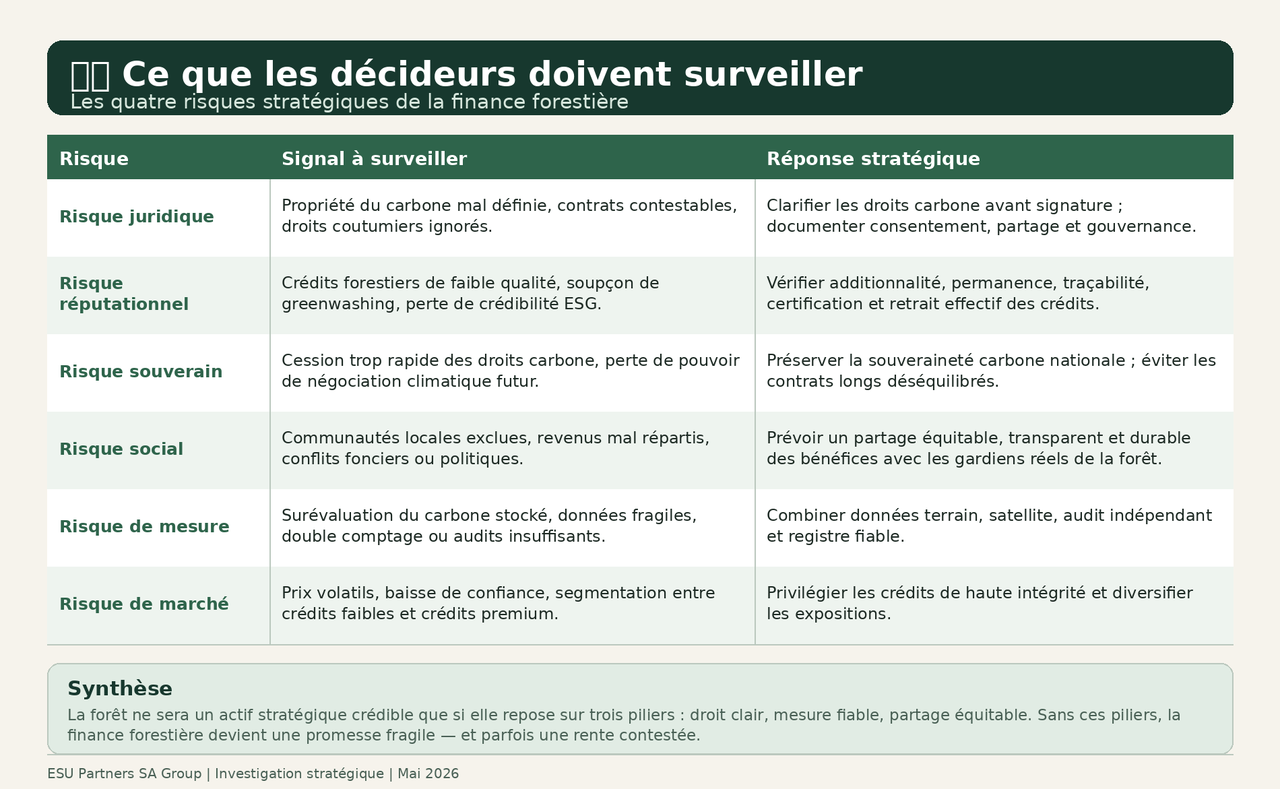

👁️🧭 XI. Ce que les décideurs doivent surveiller

La financiarisation des forêts crée quatre risques stratégiques majeurs.

👉 Premier risque : le risque juridique. Sans cadre clair sur la propriété du carbone, les contrats peuvent devenir contestables — surtout lorsque les communautés locales n'ont pas été associées de manière transparente.

👉 Deuxième risque : le risque réputationnel. Une entreprise qui achète des crédits forestiers de faible qualité peut transformer une promesse ESG en crise publique de greenwashing.

👉 Troisième risque : le risque souverain. Un État forestier qui cède trop vite ses droits carbone peut perdre une partie de sa capacité future de négociation climatique.

👉 Quatrième risque : le risque social. Si les revenus carbone ne reviennent pas aux populations qui protègent réellement les forêts, la conservation devient une nouvelle rente extérieure — pas un modèle durable.

👉 La forêt ne sera donc un actif stratégique crédible que si elle repose sur trois piliers : droit clair, mesure fiable, partage équitable.

🌳🧾 Épilogue — L'arbre entre deux bilans

Dans la province de Mato Grosso, le chef de communauté a signé son contrat. Trois ans plus tard, les crédits carbone de sa forêt sont dans le portefeuille d'une entreprise à Francfort. La communauté a reçu une fraction de la valeur.

Dans la province de Shanxi, en Chine, un forestier vérifie la croissance des arbres plantés l'an dernier. Une partie seulement a survécu. Il commandera de nouvelles espèces plus résistantes à la sécheresse.

En Andalousie, un éleveur regarde la terre se craqueler sous la chaleur de juin. L'herbe n'est plus là. Les oliviers meurent.

À Singapour, un gestionnaire de fonds reçoit le rapport annuel de son portefeuille carbone. La performance est bonne. La déforestation dans le projet brésilien a augmenté de 8%. Il demande une note d'explication.

Ces quatre scènes, simultanées, racontent la même histoire.

La forêt mondiale est entrée dans les marchés. Elle est maintenant mesurée, certifiée, cotée, vendue et contestée comme n'importe quel autre actif stratégique.

👉 Mais elle obéit à une logique que les marchés financiers maîtrisent mal : le temps de la forêt n'est pas le temps du trimestre. Un arbre planté aujourd'hui mettra vingt ans à séquestrer une tonne de carbone. Une forêt dégradéemet un siècle à se reconstituer.

🌲⏳ La vraie valeur de la forêt n'est pas dans ce qu'elle vaut aujourd'hui. Elle est dans ce qu'elle rendra possible demain — si on la laisse exister.

Et dans cette équation-là, les fonds d'investissement, les États et les communautés locales n'ont pas les mêmes horizons temporels.

C'est peut-être la tension fondamentale de l'économie forestière du XXIe siècle.

👉 Le XXIe siècle ne demandera pas seulement qui possède le pétrole, les données ou les métaux critiques. Il demandera aussi qui possède le carbone des arbres — et qui aura le droit de parler au nom du vivant.

🔍📚 Note méthodologique

Cet article a été rédigé par ESU Partners SA Group en mai 2026 dans le cadre de sa mission d'investigation stratégique sur les reconfigurations économiques et géopolitiques mondiales.

Sources et vérification :

Les données sur le marché carbone s'appuient sur Ecosystem Marketplace (State of the VCM 2025), Grand View Research, Global Market Insights et les données UNEP. Les données sur le reboisement chinois s'appuient sur Reuters/Xinhua, la National Forestry and Grassland Administration of China, les publications NASA et les analyses scientifiques disponibles. Les données sur la désertification et le Maghreb s'appuient sur les rapports UNCCD et les analyses sectorielles.

Prudence analytique :

Les estimations de valeur du marché carbone varient significativement selon les méthodologies et les acteurs. Elles sont présentées comme des ordres de grandeur et non comme des données certifiées.

Scènes éditoriales :

Les scènes d'ouverture et d'épilogue sont des reconstructions narratives inspirées de situations documentées dans les marchés du carbone forestier, les projets de conservation et les conflits fonciers. Elles ne décrivent pas des personnes identifiables et servent à illustrer des dynamiques structurelles.

Avertissement :

Cet article constitue une analyse stratégique. Il ne constitue ni un conseil d'investissement ni une recommandation sectorielle.

📚🔗 Sources & Références

Sources principales

[1] UNEP, "State of Finance for Forests 2025" — finance privée forestière estimée à $7,5 Mds en 2023 ; financement forestier total d'environ $84 Mds en 2023 ; besoin annuel estimé à $300 Mds d'ici 2030

[2] Ecosystem Marketplace, "State of the Voluntary Carbon Market 2025" (mai 2025) — volume de transactions déclaré en baisse de 25% en 2024 ; valeur totale déclarée du marché à $535M ; recomposition autour de la qualité et de l'intégrité

[3] Reuters / Xinhua (novembre 2024) — plus de 30 millions d'hectares plantés depuis 1978 ; couverture forestière nationale >25% fin 2023 ; ~26,8% du territoire encore désertifié

[4] Global Market Insights / Grand View Research, "Voluntary Carbon Credit Market" (2025) — forestry & land use ~49-50% du VCM en 2024

[5] Grand View Research, ibid. — Microsoft 3.5M crédits janvier 2025 ; BTG Pactual TIG 8M crédits avril 2025

[6] Ecosystem Marketplace / MSCI Carbon Markets (2025) — transaction volumes -25% en 2024 ; REDD+ crédits à $2.70/t ; crédits haute qualité à $14.80/t ; removals +381% vs reductions

[7] NASA Earth Observatory / CGTN — Chine représente ~25% du verdissement mondial net 2000-2017

[8] Nature Research Commentary (2026) — ~27% territoire chinois encore désertique en 2024 ; 3 600 km²/an prairies perdues

[9] UNCCD / analyses sectorielles — désertification Espagne, Maghreb et Europe méditerranéenne

[10] Saudi Arabia Green Initiative / Middle East Green Initiative — 50 milliards d'arbres ciblés d'ici 2030

[11] Nature Research Commentary, ibid. — Grande Muraille Verte Afrique : 4 millions ha restaurés (2007-2020)

[12] Regreener / Sylvera (2024-2025) — Article 6 COP29, double registre mondial

[13] State of Finance for Forests 2025 (UNEP) / Grand View Research — RVCMC Nairobi juin 2024, 2.2M tonnes ; UAE $450M crédits africains

[14] Forest Europe, "State of Europe's Forests 2025" (mars 2026) — 178M ha forêts européennes ; 0.83% PIB ; €79/ha bénéfice net ; 51.2% forêts publiques

[15] European Commission / JRC, "Urban green spaces" (avril 2026) — règle 3-30-300 : 13.5% population conforme ; Helsinki 57%, Athènes 3.3%

[16] Market Data Forecast, "Forestry and Logging Market" (2025) — marché mondial $342.6B (2024) → $593.7B (2033), CAGR 6.3%

[17] Russian Farmland / Tendata (2024) — industrie bois Russie >$30B/an ; exports $9.9B en 2023 (-29.7%) ; 98% exports vers Asie ; 23% forêts mondiales

[18] Société Générale Private Banking, "Europe's Forest Environment in 2024" — 178M ha ; absorption 15-20% émissions GES européennes

[19] White House, "Immediate Expansion of American Timber Production", Executive Order (1er mars 2025) — accélération production nationale de bois, mobilisation forêts fédérales comme ressource économique

[20] USDA / AP News (juin 2025) — annonce révision ou suppression de la Roadless Rule de 2001, concernant ~59 millions d'acres de forêts fédérales non aménagées

🔍🧾 Sources complémentaires consultées

Forest Trends Ecosystem Marketplace ; Voluntary Carbon Market Company (RVCMC) ; Verra VCS documentation and updates 2024-2025 ; European Forest Institute ; INPE Amazonie déforestation data ; World Resources Institute Global Forest Watch ; EUDR documentation Commission européenne

🏢🧭 À propos d'ESU Partners SA Group

ESU Partners SA Group est un cabinet de conseil stratégique spécialisé dans l'analyse des dynamiques géopolitiques, économiques et technologiques en Afrique, APAC et corridors BRICS.

Nous aidons les décideurs à anticiper les reconfigurations mondiales — avant qu'elles ne deviennent des contraintes.

📧 Contact :info@esupartnersa.com

🌐 Site web :www.esupartnersa.com

📍 Basé à Bruxelles, Belgique

Article publié par ESU Partners SA Group. Reproduction interdite sans autorisation.

Date de publication : Mai 2026

Version : 1.0 — Investigation stratégique

Durée de lecture : 22-25 minutes

Mots-clés : Forêts, crédits carbone, REDD+, marché volontaire carbone, droits fonciers, communautés autochtones, Amazonie, Chine reboisement, Grande Muraille Verte, désertification, Espagne, Maghreb, Arabie Saoudite, espaces verts urbains, EUDR, greenwashing, finance verte, Article 6, souveraineté forestière, BRICS, IA data centers, Microsoft carbone