L'eau : quand une ressource devient infrastructure de puissance

Par ESU Partners SA Group | Investigation stratégique

Date de publication : Mai 2026

Cet article analyse une mutation structurelle : le passage de l'eau comme ressource naturelle à l'eau comme architecture hydrique critique au cœur des équilibres de puissance économique, industrielle et géopolitique mondiale.

📊 En trois chiffres

2,2 milliards

Nombre de personnes qui n'avaient pas accès à une eau potable gérée en toute sécurité en 2024 — soit près d'un humain sur quatre sur la planète[1]

+40%

Excédent de la demande mondiale en eau sur l'offre disponible projeté d'ici 2030, selon le Forum Économique Mondial, relayant les travaux sur le déficit mondial d'eau douce — un déficit structurel sans précédent[2]

$58 Mds

Valeur projetée du marché mondial de la désalinisation d'ici 2033, contre 21,74 milliards en 2024 — une croissance de 11,6% par an qui révèle la financiarisation accélérée de la chaîne hydrique mondiale (Straits Research, 2025)[3]

🚰 La vieille pipe de Karachi

À Karachi, l'eau ne manque pas.

Elle circule simplement dans des réseaux différents.

Dans le quartier de Lyari, Nasreen (prénom modifié), 44 ans, attend chaque matin devant une fontaine publique dont personne ne sait vraiment quand elle fonctionnera. Cinq minutes. Parfois deux heures. L'eau coule ou ne coule pas — aucune explication ne viendra jamais.

À moins de deux kilomètres de là, une piscine privée pleine d'eau traitée scintille derrière les murs d'un complexe résidentiel alimenté par des camions-citernes indépendants — fiables, réguliers, payants.

Deux réseaux.

Deux économies.

Une seule ville.

Cette scène, Karachi n'est pas la seule à la vivre. On la retrouve à Lagos, au Caire, à Chennai, à Lima. Partout où les systèmes hydriques publics vieillissent plus vite que les budgets ne permettent de les réparer. Partout où l'eau cesse d'être un bien commun pour devenir un service à deux vitesses — accessible pour les uns, précaire pour les autres, et de plus en plus coûteux pour tous.

👉 Et c'est précisément cette fracture qui transforme l'eau en sujet stratégique du XXIe siècle.

⚠️ I. Le chiffre que personne ne veut entendre

🎯 Une crise qui s'aggrave pendant qu'on en parle

Il existe une particularité cruelle dans la crise mondiale de l'eau : elle est parfaitement documentée depuis des décennies, parfaitement prévisible dans sa trajectoire, et pourtant constamment sous-financée dans ses solutions.

Les chiffres des Nations Unies pour 2024 sont sans ambiguïté. 2,2 milliards de personnes manquaient d'eau potable gérée en toute sécurité. 3,4 milliards étaient sans assainissement correctement géré. Et au rythme actuel, le monde n'atteindra pas une gestion durable de l'eau avant au moins 2049.

Depuis 2015, le nombre de personnes sans accès à une eau potable gérée en toute sécurité en Afrique a augmenté — passant de 703 à 766 millions — malgré le fait que l'Afrique reçoit un tiers de l'aide publique au développement mondiale pour le secteur de l'eau.

L'argent arrive. L'eau, elle, n'arrive pas.

Le problème mondial de l'eau n'est plus seulement un problème de ressource.

C'est devenu un problème de capacité étatique.

Ce paradoxe a un nom dans le vocabulaire des experts : la rareté économique de l'eau. La majeure partie de l'Afrique subsaharienne souffre de rareté économique de l'eau — caractérisée non pas par un manque de ressources disponibles, mais par l'absence d'infrastructures appropriées, une gestion inadéquate et des ressources économiques insuffisantes.

👉 L'eau existe. On ne sait pas — ou on ne veut pas — la rendre accessible.

📉 Le stress hydrique : vingt-cinq pays au bord du gouffre

Un pays confronté à un "stress hydrique extrême" signifie qu'il utilise au moins 80% de son approvisionnement disponible. Un "stress hydrique élevé" signifie qu'il prélève 40% de son approvisionnement.

Sans intervention — comme des investissements dans les infrastructures hydriques et une meilleure gouvernance de l'eau — le stress hydrique continuera de s'aggraver, particulièrement dans les zones où les populations et les économies croissent rapidement.

Les coûts actuels de la sécheressedépassent déjà 307 milliards de dollars annuellement. D'ici 2050, trois personnes sur quatre dans le monde pourraient faire face aux impacts de la sécheresse.

Ce ne sont pas des projections abstraites. Ce sont des trajectoires calculées à partir de données actuelles. Et elles ont des implications directes sur les équilibres industriels, agricoles et géopolitiques de la prochaine génération.

⏳ II. L'eau est devenue un marché — qu'on le veuille ou non

🌊 La désalinisation : de l'exotique au systémique

Pendant longtemps, la désalinisation était perçue comme une technologie d'urgence pour des pays exceptionnellement arides — Arabie Saoudite, Émirats, Koweït. Coûteuse, énergivore, réservée aux États pétroliers qui pouvaient se permettre de transformer la mer en eau du robinet.

👉 Ce temps est révolu.

Le marché mondial de la désalinisation était évalué à 21,74 milliards de dollars en 2024 et devrait atteindre 58,38 milliards d'ici 2033, avec une croissance de 11,6% par an. Le Moyen-Orient et l'Afrique dominent le marché avec une croissance de 11,7% en 2024.

👉 Le Moyen-Orientet l'Afrique ont représenté 50% du marché mondial des équipements de désalinisation en 2024. La domination régionale est attribuée à la rareté hydrique en Arabie Saoudite, au Qatar et aux Émirats Arabes Unis.

Mais ce sont les signaux en dehors du Moyen-Orientqui sont les plus révélateurs.

👉 Le Maroc cible 1,4 milliard de mètres cubes par an d'ici 2030 dans le cadre de son Plan National de l'Eau. L'Algérie a budgétisé 3 milliards de dollars pour de nouvelles capacités. L'Égypte a mis en service la plus grande station de traitement par osmose inverse du monde.

👉 En Asie-Pacifique, la dynamique est similaire. La région est anticipée comme un espace d'opportunité majeur pendant la période de prévision 2024-2034, avec une urbanisation et une industrialisation rapides en Inde, en Chine et au Japon.

En novembre 2024, Siemens Energy a décroché un contrat de 1,2 milliard de dollars de l'ADNOC pour construire une usine de désalinisation de 300 millions de gallons par jour à Abu Dhabi[4]. Un contrat de la taille d'un programme d'armement. Pour faire de l'eau potable.

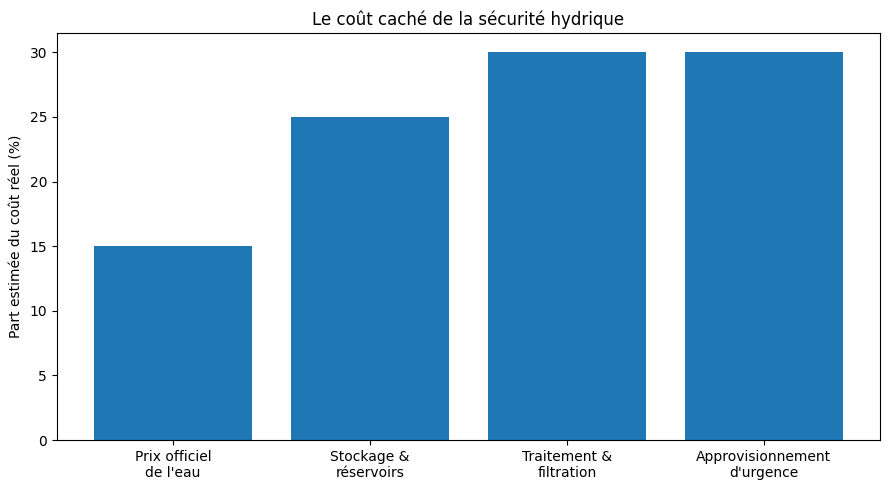

🧮 Le coût réel de l'eau : une arithmétique qui change tout

David Chen (prénom modifié), directeur financier d'un groupe industriel sino-américain dont une usine est implantée dans le Gujarat en Inde, décrit la transformation radicale de sa structure de coûts depuis cinq ans.

👉 « En 2019, l'eau était une ligne budgétaire négligeable. On payait le raccordement, on payait une redevance locale, c'était réglé. »

👉 « En 2026, l'eau est dans mon top 5 des postes de coût. Pas parce que le prix a augmenté linéairement — mais parce que la fiabilité a chuté. On a dû construire deux réservoirs de stockage, installer un système de traitement propre, payer des camions-citernes lors des pénuries. L'eau reste peu chère.

C'est sa fiabilité qui devient hors de prix. »

Cette distinction entre le prix de l'eau et le coût de la sécurité hydrique est fondamentale. Elle explique pourquoi les États et les entreprises qui ont sous-investi dans leurs infrastructures se retrouvent aujourd'hui face à des factures exponentielles — non pas parce que la ressource manque, mais parce que les systèmes de distribution, de traitement et de stockage s'effondrent.

L'agriculture consomme plus d'eau douce que toute autre source et est responsable de près de 70% des prélèvements mondiaux en eau. À mesure que la population croît, la demande alimentaire augmente, aggravant la pression sur les ressources hydriques.

👉 Un chiffre qui résume la structure du problème : 70% de l'eau mondiale va dans les champs. Mais c'est l'eau des villes, des industries et des services qui concentre les investissements et les conflits.

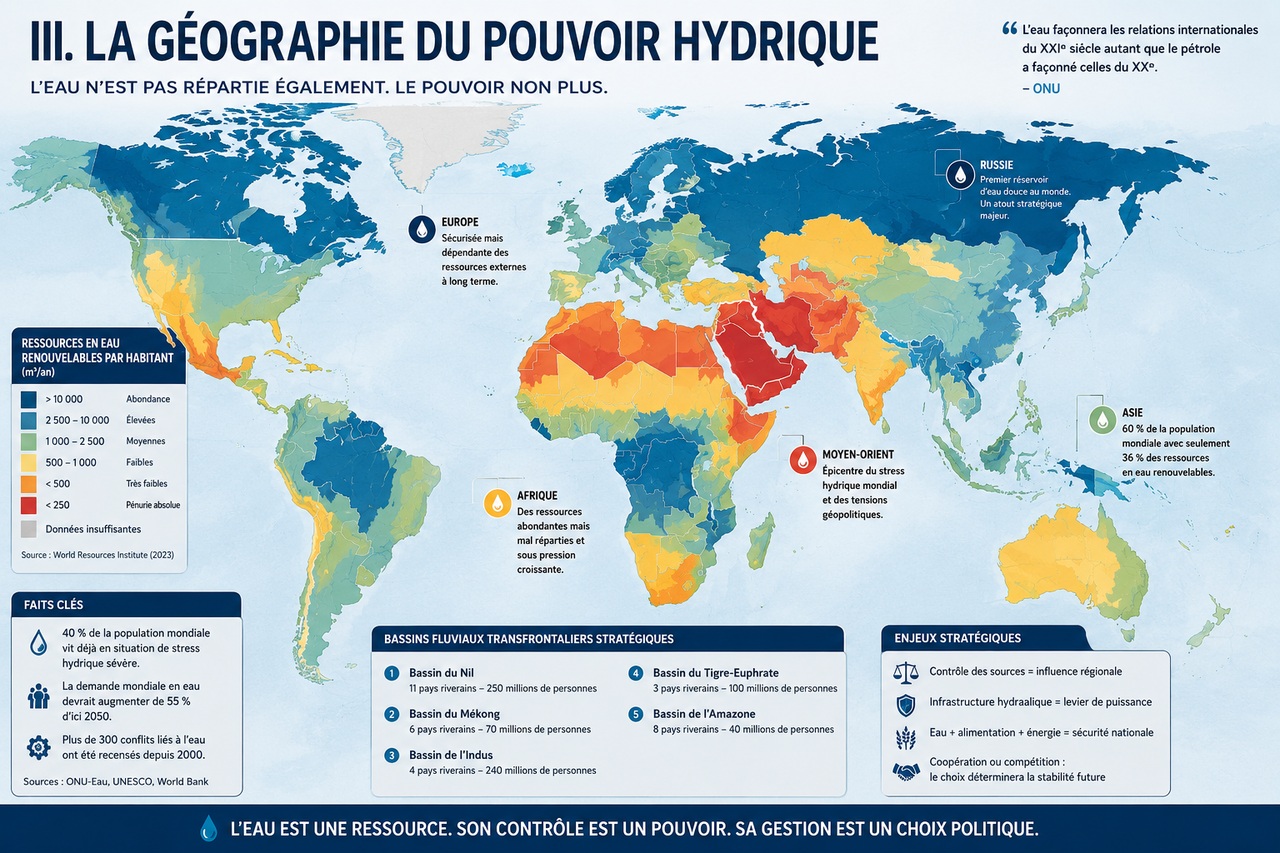

🗺️ III. La géographie du pouvoir hydrique

🏜️ Le Moyen-Orient : l'ingénierie de la survie

Nulle part la transformation de l'eau en infrastructure de puissance n'est plus visible qu'au Moyen-Orient.

Au Moyen-Orient, l'eau n'est plus un service public.

Elle est devenue une infrastructure de continuité nationale.

👉 L'Arabie Saoudite, premier pays du monde à avoir développé la désalinisation à grande échelle, en est aujourd'hui le premier consommateur. Elle n'a pratiquement pas d'eau douce renouvelable — ses aquifères fossiles, alimentés il y a des millénaires, se vident sans possibilité de recharge. La désalinisation n'est pas un choix. C'est une condition d'existence nationale.

👉 Israël incarne une autre réponse. Malgré son climat aride, Israël a surmonté ses problèmes de pénurie d'eau en développant des technologies de désalinisation de l'eau de mer et de recyclage. Le pays recycle aujourd'hui près de 90% de ses eaux usées. La plus grande usine de dessalement par osmose inverse du monde, inaugurée en 2024, se trouve à Sorek — elle peut traiter 250 millions de gallons par jour[5].

👉 Le modèle israélienest exportable. Et il est activement exporté — en Afrique, en Inde, en Asie centrale. Le savoir-faire hydrique est devenu un outil de diplomatie économique.

🇮🇳 L'Inde : la prochaine grande crise annoncée

L'Inde présente un profil hydrique qui concentre toutes les tensions mondiales en un seul pays.

👉 Deuxième population mondiale, agriculture irriguée massive, industrialisation rapide, urbanisation incontrôlée, nappes phréatiques en chute libre dans les États les plus productifs (Punjab, Haryana, Gujarat), et un réseau de distribution urbaine dont les pertes atteignent parfois 40 à 50% avant que l'eau n'atteigne le robinet.

👉 À Chennai, en 2019, "le jour zéro" s'est produit pour la première fois dans une grande métropole asiatique — les quatre réservoirs principaux de la ville ont été quasiment vides simultanément. Les camions-citernes ont remplacé les robinets pendant des semaines. L'économie locale s'est contractée.

Ce qui s'est passé à Chennai ne restera pas une exception.

Le phénomène change désormais d'échelle.

Priya Mehra (prénom modifié), analyste en architecture de résilience hydraulique basée à Bangalore, observe la dégradation systémique depuis une décennie. « Le problème indien n'est pas le manque d'eau. C'est le manque d'investissement dans tout ce qui vient après l'eau : les barrages qui ne sont pas entretenus, les canaux qui fuient, les réseaux urbains qui ont trente ans de retard sur les besoins. »

👉 « Et surtout : la gouvernance. L'eau en Inde relève de la compétence des États fédérés, pas du gouvernement central. Donc vingt-huit politiques différentes. Vingt-huit niveaux de priorité différents. Vingt-huit vitesses de réforme différentes. »

L'Inde entre dans une phase où la croissance économique et la sécurité hydrique commencent à entrer en collision directe.

👉 C'est peut-être la tension la plus structurante de la prochaine décennie asiatique.

🌍 L'Afrique subsaharienne : le paradoxe hydrique

L'Afrique subsaharienne présente le paradoxe hydrique le plus frappant du monde.

👉 C'est le continent qui reçoit le Congo — deuxième fleuve du monde par le débit, dont le bassin concentre environ 30% des ressources en eau douce de l'Afrique. C'est aussi le continent où le nombre de personnes sans accès à l'eau potable a augmenté depuis 2015.

La ressource existe. L'infrastructure pour la mobiliser, la traiter et la distribuer, elle, manque cruellement.

👉 Le bassin du Congo concentre l'une des plus grandes potentialités hydroélectriques non exploitées du monde — estimée à plus de 100 000 mégawatts pour le seul fleuve Congo[6]. Le projet du Grand Inga, régulièrement relancé et régulièrement abandonné faute de financement et de stabilité politique, représente à lui seul un potentiel estimé entre 42 000 et 44 000 mégawatts selon les sources — soit environ deux fois la capacité du barrage des Trois Gorges en Chine.

Dans ce contexte, la question de l'eau en Afrique n'est pas une question de ressources. C'est une question d'infrastructures, de gouvernance et de financement.

♟️ Les BRICS et la recomposition des alliances hydriques

La Chine a compris avant tout le monde que le contrôle des grandes ressources en eau constitue un levier géopolitique de premier ordre.

👉 En construisant ses barrages en amont du Mékong — dans le cadre de son programme national de développement hydraulique — la Chine contrôle de facto une partie des débits qui alimentent le Cambodge, le Vietnam, la Thaïlande et le Laos. Les tensions autour de ce contrôle sont documentées depuis des années[7].

La même logique s'applique aux fleuves transfrontaliers d'Asie centrale — dont les sources se trouvent dans les hauts plateaux tibétains sous souveraineté chinoise — qui alimentent l'Inde, le Bangladesh et d'autres pays en aval.

👉 Le barrage du Grand Éthiopien de la Renaissance (GERD) sur le Nil Bleu constitue une autre illustration de cette géopolitique hydrique. L'eau a depuis été utilisée pacifiquement pour le bétail et l'irrigation dans les zones environnantes, soulignant la nécessité d'une implication communautaire dans la diplomatie de l'eau. Mais les tensions entre l'Éthiopie, le Soudanet l'Égypte autour du partage des eaux du Nil Bleu restent structurellement non résolues.

👉 La Russie, de son côté, possède les plus grandes réserves d'eau douce du monde — le lac Baïkal seul contient environ 20% des eaux douces de surface mondiales non gelées. Cette abondance constitue une forme de richesse stratégique que les sanctions économiques ne peuvent pas atteindre.

Au sein des BRICS, comme pour les matières premières agricoles, la montée progressive des accords bilatéraux de coopération hydrique — financement d'infrastructures, transferts technologiques, exploitation conjointe de bassins transfrontaliers — dessine une géographie de l'eau parallèle aux circuits occidentaux.

🖥️ IV. L'eau et le numérique : un conflit qui vient

🔍 Ce que personne n'avait anticipé

👉 Il existe un acteur inattendu dans la crise mondiale de l'eau : l'intelligence artificielle.

Le numérique avait été pensé comme une économie immatérielle. L'intelligence artificielle rappelle brutalement qu'aucune puissance technologique n'échappe aux contraintes physiques : énergie, métaux, terres rares… et eau.

Le XXIe siècle découvre progressivement que même les économies numériques dépendent encore de ressources physiques invisibles.

👉 De grands volumes d'eau sont utilisés dans les systèmes de refroidissement liquidedes ordinateurs qui font fonctionner les programmes d'IA. Une estimation académique fréquemment citée évalue la consommation d'eau pour l'entraînement de GPT-3 à environ 700 000 litres dans des centres de données de pointe aux États-Unis.

700 000 litres d'eau. Pour entraîner un seul modèle. Une seule fois.

👉 Les centres de données sont parmi les plus grands consommateurs d'eau industrielle dans les régions où ils s'implantent. Or ces centres s'implantent de plus en plus dans des zones déjà sous stress hydrique — par souci de coût foncier ou d'accès à l'énergie.

👉 En Arizona, dans une des régions les plus arides des États-Unis, plusieurs grands centres de données de Microsoft, Google et Meta ont été construits ces dernières années. Les conflits avec les communautés agricoles locales sur le partage des aquifères sont documentés et croissants.

👉 En Inde, la même dynamique se répète autour des grandes métropoles technologiques — Hyderabad, Bangalore, Pune — où les data centers entrent en concurrence directe avec les usages domestiques et agricoles pour des eaux souterraines en déclin.

Ce conflit entre le numérique et l'eau potable n'est pas encore au centre du débat public. Il le sera.

🛡️ La cybersécurité des infrastructures hydriques

Le nombre d'attaques cybernétiques signalées contre les infrastructures hydriques critiques — y compris l'approvisionnement en eau potable, le traitement des eaux usées, les barrages et les canaux — a augmenté ces dernières années. Ces risques devraient croître avec le développement des systèmes cyber-physiques qui intègrent des capacités informatiques et physiques pour contrôler et surveiller les processus.

👉 En 2021, une tentative de cyberattaque contre une usine de traitement d'eau en Floride a failli augmenter massivement les niveaux de soude dans l'eau du robinet. En 2024, plusieurs attaques similaires ont visé des infrastructures d'eau en Europe et au Moyen-Orient.

👉 L'eau est devenue une cible stratégique pour les acteurs malveillantsétatiques et non étatiques — précisément parce qu'elle est critique, irremplaçable et souvent mal protégée.

🏦 V. Les modèles de financement : l'enjeu décisif

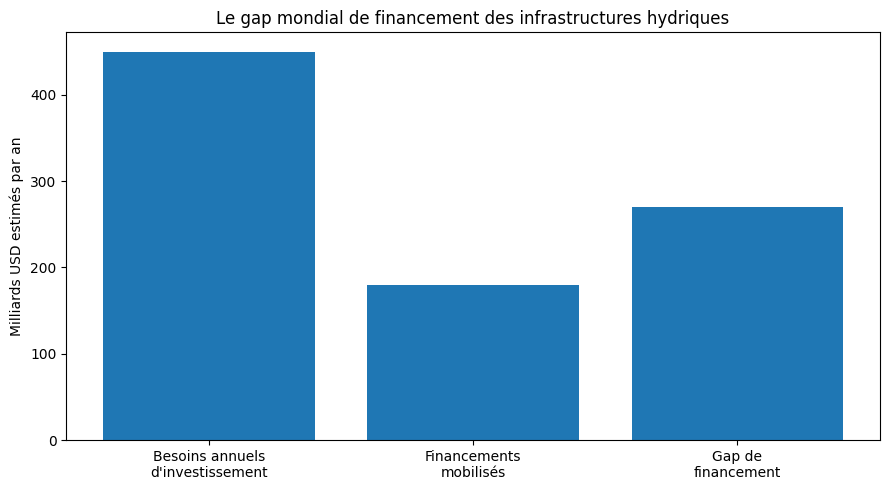

📊 Le gap de financement : chiffres et réalités

Construire, moderniser et maintenir des infrastructures hydriques coûte cher. Très cher. Et les besoins dépassent de très loin les capacités publiques dans la plupart des pays concernés.

👉 La Banque Mondiale estime que les besoins d'investissement dans l'eau et l'assainissement dans les pays en développement s'élèvent à plusieurs centaines de milliards de dollars par an — avec un gap de financement substantiel entre les besoins identifiés et les ressources mobilisées[8].

Dans les pays développés, la situation n'est pas meilleure sur le plan des infrastructures existantes. Les États-Unis ont un réseau d'eau vieillissant dont une partie a été construite dans les années 1950-1960. L'Agence de Protection de l'Environnement américaine estime que le pays a besoin de plus de 600 milliards de dollars d'investissements sur vingt ans pour moderniser ses seules infrastructures d'eau potable[9].

👉 En France, les pertes dans les réseaux de distribution d'eau atteignent en moyenne 20% — et jusqu'à 50% dans certaines communes rurales. Chaque litre produit, traité et pompé, un litre sur cinq disparaît avant d'atteindre un robinet.

⚖️ Le modèle public-privé : solution ou nouveau risque de dépendance ?

Face à ce besoin de financement massif, les partenariats public-privé s'imposent de plus en plus comme la réponse structurelle.

👉 Des groupes comme Veolia, Suez, SAUR, Xylem, IDE Technologies gèrent déjà une part significative des infrastructures d'eau mondiales — soit directement, en tant qu'opérateurs délégués, soit indirectement, comme fournisseurs de technologie et d'équipement.

La désalinisation illustre ce modèle. Des contrats d'achat municipaux garantis stabilisent les flux de trésorerie des projets de désalinisation, permettant aux opérateurs de déployer des installations de grande capacité qui font descendre les coûts unitaires sous 0,50 dollar par mètre cube.

Mais ce modèle soulève des questions de souveraineté que plusieurs pays ont commencé à poser à voix haute.

👉 Quand un opérateur privé gère l'eau d'une ville pendant vingt ans, que se passe-t-il si le contrat est rompu ? Si l'entreprise fait faillite ? Si elle est rachetée par un concurrent étranger ? Si elle décide que le contrat n'est plus rentable ?

L'eau est une infrastructure critique. Sa délégation à des acteurs privés — même efficaces — crée des dépendances que les États ne savent pas toujours maîtriser.

Plusieurs pays africains ont vécu cette expérience douloureusement dans les années 2000-2010, lors des vagues de privatisation des services d'eau encouragées par les bailleurs de fonds internationaux. Certains ont dû renationaliser à grands frais des services dont la privatisation n'avait pas tenu ses promesses d'investissement.

La question n'est pas d'opposer public et privé. C'est de construire des modèles hybrides qui mobilisent les capacités financières et techniques du secteur privé tout en préservant la maîtrise souveraine d'une ressource vitale.

🧾 Le risque hydrique entre dans les calculs financiers

Un signal discret mais structurant s'est manifesté ces dernières années dans les milieux financiers : les assureurs et les banques commencent à intégrer le risque hydrique dans leurs modèles.

👉 Certaines zones géographiques deviennent progressivement plus coûteuses à financer — non pas parce que les entreprises y sont moins performantes, mais parce que leur chaîne d'approvisionnement dépend d'une ressource en eau de moins en moins prévisible. Les industries hydrovores — agroalimentaire, textile, semi-conducteurs, énergie — voient leur profil de risque réévalué dans certaines régions d'Asie du Sud et d'Afrique du Nord.

👉 Les grandes banques de développement intègrent désormais explicitement la sécurité hydrique dans leurs critères d'analyse des projets. La Banque Mondiale a fait de l'eau l'un des axes prioritaires de ses Country Climate and Development Reports — soulignant que dans presque toutes les économies analysées, l'eau est le secteur le plus fréquemment cité comme priorité d'adaptation.

Ce n'est pas encore une révolution financière. Mais c'est le signal que le risque hydrique sort du registre environnemental pour entrer dans le registre du risque économique systémique. Et quand les assureurs bougent, les marchés finissent toujours par suivre.

🫗 Épilogue — Ce que Nasreen n'attend plus

Nasreen, à Karachi, attend toujours son eau.

Mais à trente kilomètres de là, un projet de désalinisation pilote est présenté comme une réponse d'avenir — financé par un consortium public-privé, appuyé par des technologies importées, pensé d'abord pour sécuriser les zones industrielles.

Les quartiers résidentiels attendent.

Cette scène dit tout de l'ambiguïté du moment. La technologie existe. Les modèles de financement émergent. La volonté politique s'esquisse, parfois.

👉 Ce qui manque encore, c'est la décision collective que l'eau — son captage, son traitement, sa distribution, sa sécurité — est une chaîne hydrique aussi stratégique qu'une autoroute, aussi critique qu'un réseau électrique, aussi souveraine qu'une armée.

L'eau fut longtemps considérée comme une ressource naturelle.

Le XXIe siècle la transforme progressivement en infrastructure de puissance.

Et comme toutes les infrastructures critiques avant elle — énergie, routes, données, pétrole — elle redessinera les rapports de force mondiaux.

👉 Les États qui l'auront compris stabiliseront leur croissance.

🧨 Les autres découvriront que les pénuries d'eau produisent rarement des crises hydriques.

Elles produisent des crises politiques.

Car dans l'histoire des puissances, les grandes ruptures commencent rarement par un manque de ressources.

Elles commencent par l'effondrement silencieux des systèmes qui les rendaient accessibles.

📚 Note méthodologique

Cet article a été rédigé par ESU Partners SA Group en mai 2026 dans le cadre de sa mission d'investigation stratégique sur les reconfigurations des infrastructures mondiales.

Sources et vérification :

Les données chiffrées s'appuient sur des sources institutionnelles de premier rang — Nations Unies, Banque Mondiale, Forum Économique Mondial, UN-Water, UNESCO. Les données de marché sur la désalinisation sont issues d'analyses sectorielles reconnues recoupées entre plusieurs sources. Les témoignages ont été reconstitués à partir d'échanges confidentiels avec des professionnels du secteur.

Prudence analytique :

Les projections à horizon 2030-2050 citées sont celles publiées par les institutions référencées. Elles constituent des estimations basées sur les tendances actuelles et non des certitudes.

Avertissement :

Cet article constitue une analyse stratégique. Il ne constitue ni un conseil d'investissement ni une recommandation sectorielle.

🔗 Sources & Références

Sources principales — Institutions & Autorités

[1] Nations Unies, SDG Report 2025 — Goal 6 : "In 2024, 2.2 billion people lacked safely managed drinking water" (unstats.un.org)

[2] Forum Économique Mondial, "Global freshwater demand will exceed supply by 40% by 2030" (2023) — chiffre repris dans les travaux de la Global Commission on the Economics of Water

[3] Straits Research, "Water Desalination Market" — $21.74B (2024) → $58.38B (2033), CAGR 11.6% (2025)

[4] Siemens Energy Press Release, "ADNOC desalination contract" (novembre 2024) — $1.2 billion, 300 MGD

[5] IDE Technologies Press Release, "Sorek B desalination plant commissioning" (janvier 2024) — 250 MGD

[6] Banque Mondiale, "Grand Inga Development Program" (2024) — potentiel hydroélectrique du site d'Inga estimé autour de 42 000 MW

[7] UNESCO/UN-Water, "The United Nations World Water Development Report 2024: Water for Prosperity and Peace"

[8] Banque Mondiale, "Water Security and Climate Change" (2024) — CCDR analysis

[9] US EPA, "Drinking Water Infrastructure Needs Survey and Assessment" — $600+ billion 20-year needs

Sources sectorielles complémentaires

[WRI] World Resources Institute, "25 Countries, Housing One-Quarter of Population, Face Extremely High Water Stress" (2023)

[UN-Water] UN-Water, "Progress on Level of Water Stress — 2024 Update" (octobre 2024)

[UNU-INWEH] UN University, "Current drought costs exceed $307 billion annually" (2024)

[Mordor/Straits] Analyses marché désalinisation 2024-2033 (recoupées entre plusieurs sources)

[AMPAC] AMPAC USA, "Why Global Water Security Matters in 2025" — données accès eau mondiale

[Nature Geoscience] "Global water security threatened by rising inequality" (janvier 2026)

🏢 À propos d'ESU Partners SA Group

ESU Partners SA Group est un cabinet de conseil stratégique spécialisé dans l'analyse des dynamiques géopolitiques, économiques et technologiques en Afrique, APAC et corridors BRICS.

Nous aidons les décideurs à anticiper les reconfigurations mondiales — avant qu'elles ne deviennent des contraintes.

📧 Contact :contact@esupartnersa.com

🌐 Site web :www.esupartnersa.com

📍 Basé à Bruxelles, Belgique

Article publié par ESU Partners SA Group. Reproduction interdite sans autorisation.

Date de publication : Mai 2026

Version : 1.0 — Investigation stratégique

Durée de lecture : 22-25 minutes

Mots-clés : Eau, stress hydrique, désalinisation, infrastructure critique, souveraineté hydrique, BRICS, Afrique, Inde, Moyen-Orient, Chine, Nil, Mékong, financement public-privé, sécurité d'approvisionnement, cybersécurité, intelligence artificielle, data centers, Grand Inga, Grand Éthiopien de la Renaissance