Poisson, sanctions et compensation : le marché invisible qui redessine les routes alimentaires mondiales

Par ESU Partners SA Group | Investigation stratégique

Date de publication : Juillet 2026

Cet article analyse la transformation du poisson en marchandise stratégique mondiale, au croisement de l'alimentation, des sanctions, des droits de douane, des routes maritimes, des BRICS et des rapports de puissance. Derrière un produit en apparence banal se cache un marché de compensation complexe : lorsque l'Europe sanctionne, l'Asie transforme ; lorsque les États-Unis modifient leurs priorités douanières, les flux se déplacent ; lorsque la Russie est isolée, certains produits changent de route, d'étiquette ou d'intermédiaire.

Thèse centrale : Le poisson n'est plus seulement un aliment. Il devient un instrument discret de souveraineté, de compensation économique et de puissance géopolitique. Dans un monde où les sanctions se multiplient, où les tarifs douaniers sont des armes et où les chaînes d'approvisionnement alimentaires sont des enjeux de sécurité nationale, le marché mondial du poisson révèle avec une précision inattendue la vraie architecture des équilibres géoéconomiques mondiaux.

Dans cette économie de compensation, le poisson ne change pas seulement de port. Il change parfois d'origine commerciale, de route maritime, de valeur politique et de fonction stratégique. Ce qui était une denrée devient un outil d'ajustement entre puissances. La compensation n'est pas seulement financière : c'est la capacité des États et des marchés à remplacer une route, un fournisseur, une origine, une devise ou un débouché par un autre — souvent de façon invisible, parfois de façon opaque.

Cet article ne soutient pas que le poisson serait une arme absolue ou que les marchés alimentaires seraient entièrement politisés. Il documente une réalité : certaines denrées sont devenues si stratégiques, si entremêlées avec les tensions commerciales, sanitaires et géopolitiques, que les États ne peuvent plus se permettre de les traiter comme de simples marchandises.

📊 En trois chiffres

$171 milliards

Valeur estimée des exportations mondiales de produits de la pêche et de l'aquaculture en 2024, en baisse de $7,6 milliards par rapport à 2023 — une contraction liée à la réduction de la demande dans les grands marchés importateurs comme les États-Unis et l'Union européenne, selon les données FAO[1]

30-75%

Part estimée du colin d'Alaska et du cabillaud d'origine russe dans les importations américaines de ces espèces en provenance de Chine — une estimation qui illustre, selon les espèces et selon les données de l'étude, comment la transformation en pays tiers peut rendre les sanctions sur les produits de la mer partiellement inopérantes[2]

27%

Hausse projetée des importations africaines de produits aquatiques pour l'alimentation humaine d'ici 2034, selon l'OCDE-FAO — une pression croissante sur un continent dont la consommation par habitant pourrait paradoxalement diminuer, la démographie dépassant la croissance de l'offre[3]

🧭 Matrice des compensations halieutiques mondiales

Lecture ESU : La compensation n'est pas un marché unique. C'est une mécanique de substitution : remplacer une origine, une route, une devise, un fournisseur ou une norme par une autre lorsque la contrainte politique, commerciale ou sanitaire devient trop forte.

🚢📦 Le port de Vigo et le conteneur qui n'a plus de nationalité

Dans le port de Vigo, en Espagne — l'un des premiers ports de pêche d'Europe — un transitaire regarde son écran. Un conteneur de filets de cabillaud congelé arrive de Chine. Son origine déclarée : "Chine, transformation locale". Mais les professionnels du secteur savent qu'une part significative du pollock et du cabillaud transformé en Chine peut provenir de navires russes — certaines estimations évoquant des ordres de grandeur allant de 30 à 75% selon les espèces et les flux.

Depuis les sanctions imposées après l'invasion de l'Ukraine en 2022, l'Europe et les États-Unis ont interdit certaines importations de poisson russe. Mais la sanction ne supprime pas toujours la marchandise. Elle déplace son origine apparente.

Le conteneur de Vigo passe la douane. Il entre dans les supermarchés européens.

À dix mille kilomètres, au large des côtes de Louisiane, un pêcheur de crevettes américain regarde avec inquiétude les statistiques d'importation. Les tarifs douaniers de l'administration Trump sur les crevettes indiennes ont provisoirement déplacé une partie des flux vers l'Équateur. Mais l'industrie américaine n'en profite pas autant qu'espéré : les acheteurs américains se sont simplement fournis ailleurs.

Et à Dakar, au Sénégal, une mère de famille constate que le poisson fumé — protéine de base de la cuisine locale — coûte 30% plus cher qu'il y a trois ans. Les bateaux étrangers — chinois, européens, russes — ont pêché une partie de ce qui se trouvait dans ses eaux. Et les prix mondiaux ont fait le reste.

Trois scènes. Trois continents. Un seul marché — et le même problème : qui décide du prix, de l'origine et de la destination du poisson mondial ?

🐟🌍 I. Le poisson n'est plus seulement une denrée alimentaire

🐟🏭🕵️ Trois marchés en un : consommation, industrie et contournement

Pour bien comprendre la géopolitique du poisson, il faut distinguer trois marchés qui se superposent et s'influencent mutuellement.

👉 Le poisson de consommation humaine directe — filets, entiers, fumés, en conserve — est le marché le plus visible. Il passe par les supermarchés, les marchés locaux, la restauration. C'est ici que les prix à la consommation reflètent les tensions commerciales mondiales.

👉 La farine et l'huile de poisson — produites à partir de petits pélagiques — alimentent l'aquaculture mondiale, les élevages porcins et avicoles, et certains compléments nutritionnels. Ce marché est invisible pour le grand public mais structurellement décisif : il crée une compétition directe entre l'alimentation humaine des populations côtières pauvres et les besoins en intrants des fermes aquacoles asiatiques.

👉 Le poisson transformé comme outil de contournement commercial — cabillaud russe filleté en Chine, crevettes indiennes réorientées via l'Équateur, saumon chilien repositionné selon les droits de douane — est le marché le plus politique. C'est dans ce segment que les sanctions, les certificats d'origine et les tarifs douaniers créent des flux alternatifs qui contournent les règles sans les violer formellement.

🍽️➡️♟️ La transformation d'un aliment en marchandise stratégique

Pendant des siècles, le poisson a été une ressource locale, saisonnière, périssable. Il se pêchait, se séchait, se salait, se consommait dans un rayon limité.

Ce temps est révolu.

👉 Aujourd'hui, le marché mondial du poisson est une infrastructure de flux complexes : chalutiers industriels en haute mer, lignes d'air réfrigéré, conteneurs frigorifiques, usines de transformation à grande échelle, chaînes de grande distribution mondiales, et systèmes de certification sanitaire et d'origine qui sont devenus des outils de gouvernance commerciale aussi puissants que les droits de douane eux-mêmes.

👉 Le poisson circule entre continents. Un saumon élevé en Norvège est transformé en Pologne, vendu en Franceet expédié au Japon. Un thon pêché dans le Pacifique centraltransite par des ports thaïlandais pour atteindre les supermarchésaméricains. Un colin d'Alaska pêché par des navires russesest filleté en Chine avant d'arriver sur les étals européens.

☝️ Cette globalisation des flux poissonniers a une conséquence directe : le poisson est devenu vulnérable aux mêmes tensions géopolitiques que le pétrole, les céréales ou les semi-conducteurs.

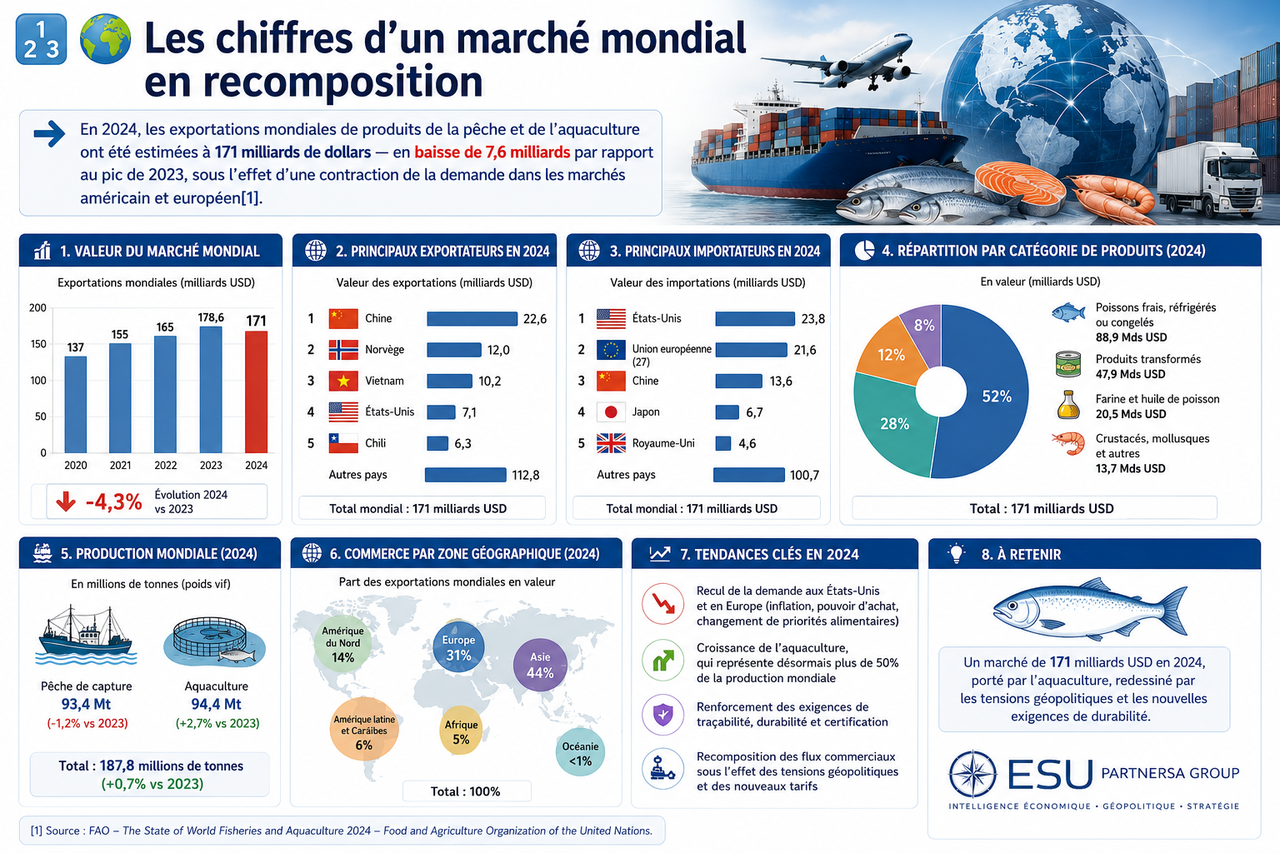

🔢🌍 Les chiffres d'un marché mondial en recomposition

👉 En 2024, les exportations mondiales de produits de la pêche et de l'aquaculture ont été estimées à 171 milliards de dollars — en baisse de 7,6 milliards par rapport au pic de 2023, sous l'effet d'une contraction de la demande dans les marchés américain et européen[1].

Les cinq plus grands exportateurs mondiaux en 2024 :

👉 Les salmonidés (saumon, truite) restaient en 2022 le groupe d'espèces le plus précieux dans le commerce mondial, représentant 20% de la valeur totale. Les crevettes et gambas suivaient avec 17%, les cabillauds, merluches et haddocks avec 9%, et le thon avec 9%[4].

🇪🇺🌫️🐟 II. Europe–Asie–Eurasie : le poisson russe dans le brouillard des sanctions

🇷🇺🚫🔄 La Russie : puissance halieutique sanctionnée mais contournée

👉 La Russie est l'une des grandes puissances mondiales de la pêche. Elle est l'un des principaux producteurs de cabillaud, de pollock/colin d'Alaska et de crabe dans les eaux froides de l'Arctique, du Pacifique Nord et de la mer de Barents. Ces espèces sont précisément celles que l'Europe du Nord et les États-Unis consomment le plus.

☝️ Après l'invasion de l'Ukraine en février 2022, les États-Unis ont interdit les importations directes de produits de la mer russes. L'Europe a imposé des sanctions similaires sur certains produits. Ces mesures visaient à priver Moscou de revenus en devises.

Mais les chaînes d'approvisionnement mondiales ne fonctionnent pas comme des robinets.

👉 Le poisson russe a continué d'atteindre les marchés occidentaux — par la Chine. Les navires russes livrent leurs prises dans les ports chinois. Les usines de transformation chinoises filletent, congèlent et conditionnent le poisson. Il est ensuite réexporté vers les États-Unis et l'Europe comme "produit de Chine" — ce que les règles douanières autorisent, car la "transformation substantielle" dans un pays tiers peut modifier l'origine déclarée.

Une étude publiée dans npj Ocean Sustainability en 2025 illustre comment les flux commerciaux peuvent contourner les restrictions d'importation en utilisant les routes de la pêche. Pour le pollock et le saumon notamment, l'étude estime qu'entre 50% et 75%du produit transformé en Chine puis exporté vers les États-Unis était d'origine russe, selon les données de l'International Trade Commission — des ordres de grandeur à lire comme des estimations sectorielles, non comme des mesures exhaustives[2].

🚫📦🧭 La sanction ne supprime pas toujours la marchandise. Elle déplace son origine apparente.

Pour les professionnels et les régulateurs, ce circuit crée une double frustration : des entreprises concurrentes non sanctionnées perdent des parts de marché au profit de produits qui contournent les règles, et les consommateurs européens ou américains ne savent pas réellement d'où vient leur filet de cabillaud.

🇪🇺🕵️🐟 L'EUMOFA et la question de la traçabilité européenne

👉 L'Observatoire européen des marchés des produits de la pêche et de l'aquaculture (EUMOFA) a documenté cette problématique dans ses rapports récents. L'UE, qui est net importatrice de produits de la pêche avec 5,9 millions de tonnes importées en 2023 pour 30,1 milliards d'euros contre seulement 8,1 milliards d'euros d'exportations, dépend fortement de fournisseurs extérieurs — dont la Chine, qui est l'un de ses principaux fournisseurs.

La réglementation européenne sur la traçabilité des produits de la pêche — obligation d'indiquer la zone de capture, la méthode de pêche, le nom commercial — est l'une des plus exigeantes au monde. Mais elle a ses limites : le pays de transformation peut primer sur le pays de capture dans les étiquetages, et les contrôles aux frontières ne peuvent pas systématiquement retracer l'origine maritime de chaque lot.

☝️ L'Europe impose des normes. Mais elle importe aussi des produits dont la traçabilité réelle reste incomplète.

🇪🇺🙈 Ce que l'Europe ne veut pas regarder

👉 L'Europe aime se penser comme une puissance de normes. Elle impose la traçabilité, les certificats sanitaires, les règles de pêche durable, les sanctions et les obligations d'étiquetage. Mais sa souveraineté halieutique reste limitée par une réalité simple : elle consomme plus de produits de la mer qu'elle n'en produit.

Cette dépendance crée une tension permanente. Plus l'Europe durcit ses règles, plus elle doit contrôler des chaînes d'approvisionnement longues, fragmentées et parfois opaques. Plus elle sanctionne, plus elle doit vérifier que les produits sanctionnés ne reviennent pas par des circuits de transformation tiers. Plus elle parle de souveraineté alimentaire, plus elle découvre que la souveraineté ne se joue pas seulement dans les eaux européennes, mais dans les ports chinois, les usines asiatiques, les certificats d'origine et les conteneurs frigorifiques.

☝️ L'Europe ne manque pas seulement de poisson. Elle manque parfois de visibilité sur le poisson qu'elle importe.

🇺🇸💸🧭 III. Les Amériques : Trump, tarifs et recomposition des flux

🇺🇸🛡️🐟 La politique américaine des produits de la mer : protection et tensions

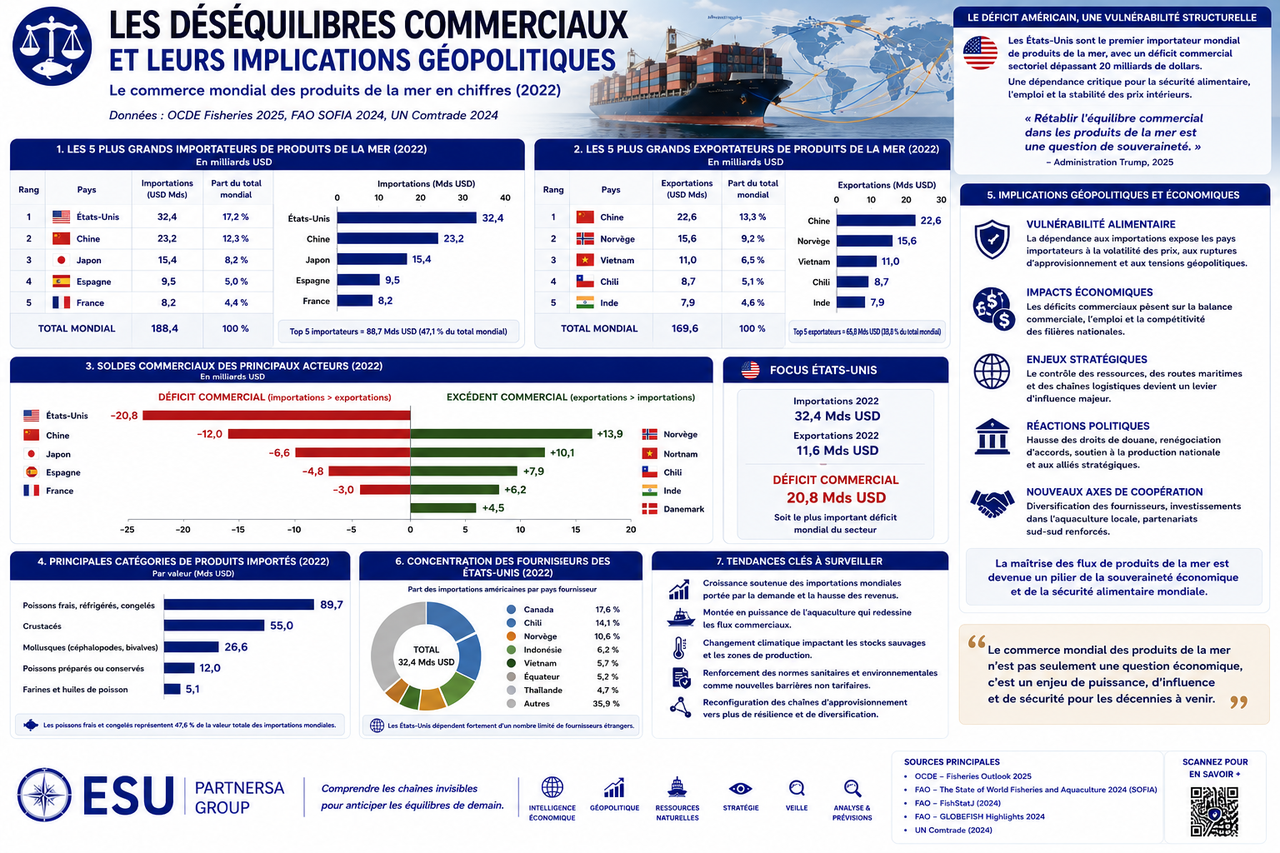

👉 Les États-Unis importaient environ 90% de leurs produits de la mer consommés, avec un déficit commercial sectoriel dépassant 20 milliards de dollars. En avril 2025, l'administration Trumpa signé un décret visant à renforcer la compétitivité américaine des produits de la mer, réduire les contraintes réglementaires et combattre les importations jugées déloyales[5].

Cette politique crée des effets de recomposition mondiale.

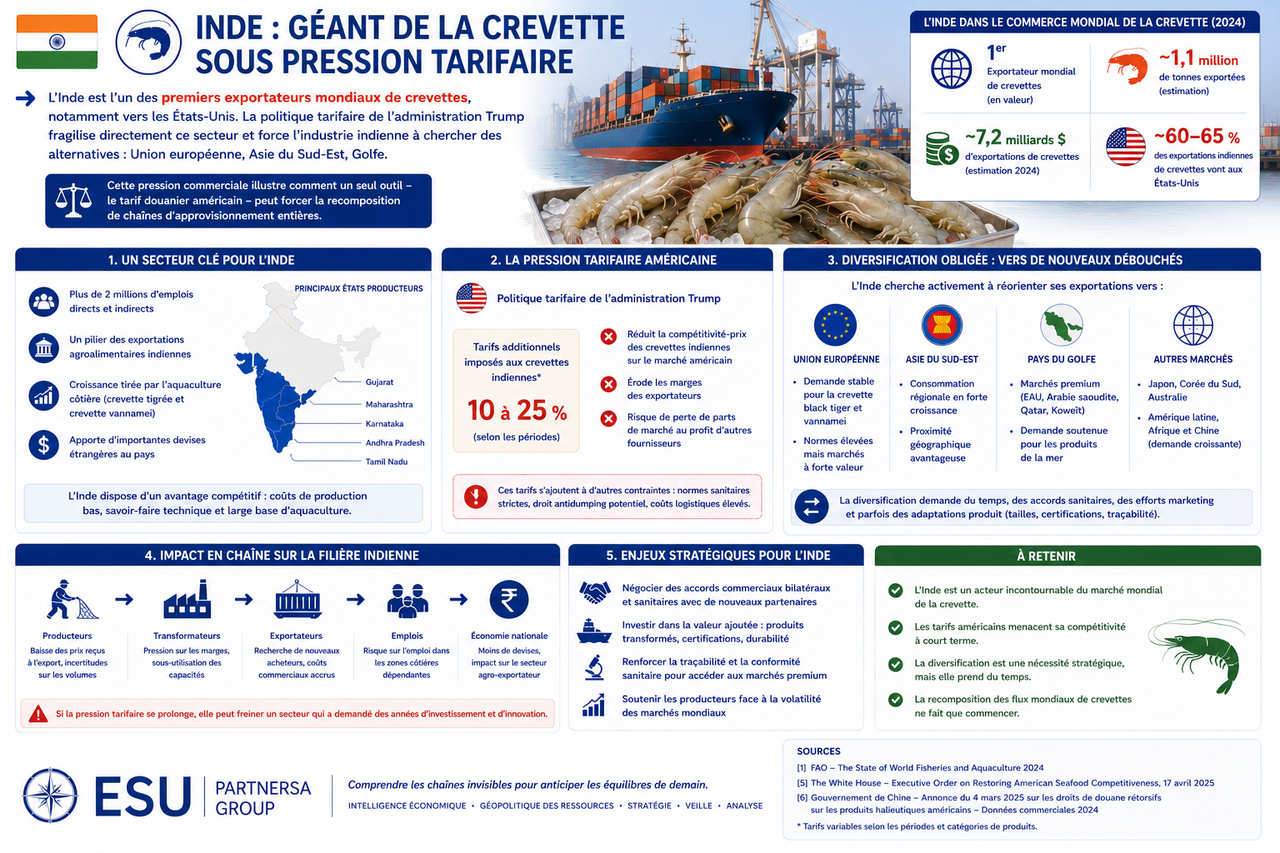

👉 Les tarifs douaniers sur les crevettes indiennes ont favorisé temporairement d'autres fournisseurs. L'Équateur a vu ses exportations de produits de la pêche atteindre $9,2 milliards en 2024 — en progression, malgré des prix mondiaux de la crevette en baisse, en partie grâce à des avantages tarifaires comparatifs face à certains concurrents asiatiques[1].

👉 Mais la politique américaine n'avantage pas seulement l'Équateur. Elle force aussi les grands exportateurs asiatiques — Vietnam, Inde, Thaïlande, Indonésie — à chercher de nouveaux débouchés pour leurs volumes décalés. Ces débouchés de substitution peuvent être l'Europe, les marchés BRICS ou les pays africains — modifiant là aussi les équilibres locaux.

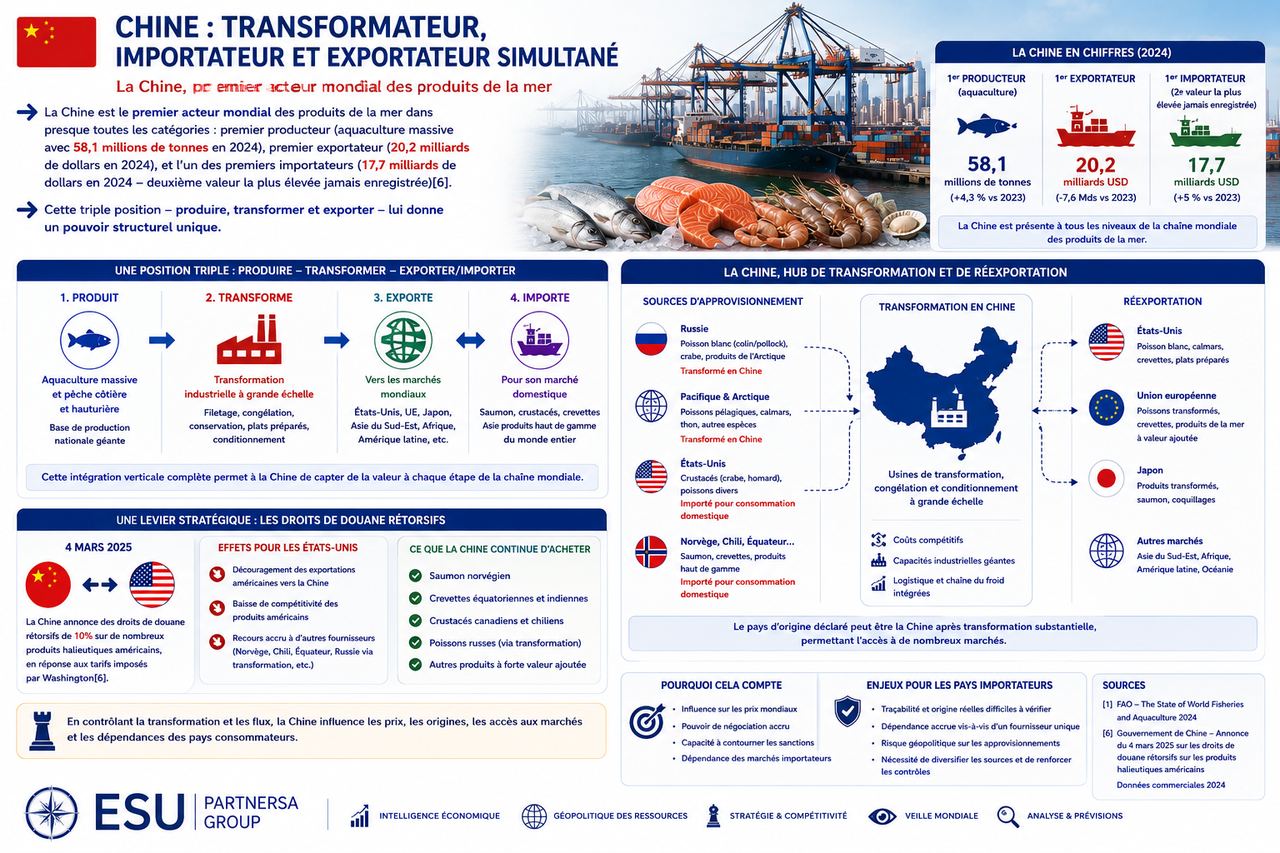

Le 4 mars 2025, la Chine a annoncé des droits de douane rétorsifs de 10% sur de nombreux produits halieutiques américains, en réponse aux tarifs imposés par Washington. Les exportations américaines de produits de la mer vers la Chine avaient déjà reculé en 2024 avant cette annonce[6].

☝️ Via les tarifs douaniers, les priorités nationales, les normes d'importation et les arbitrages commerciaux, l'administration Trump transforme le marché du poisson en terrain d'ajustement stratégique : protéger ici, détendre là, sanctionner ailleurs, et forcer les partenaires à renégocier leur accès au marché américain.

🇨🇱🐟🇨🇦🦀🇪🇨🦐 Le saumon chilien, le crabe canadien et la crevette équatorienne

Le continent américain est lui-même divisé en intérêts halieutiques distincts.

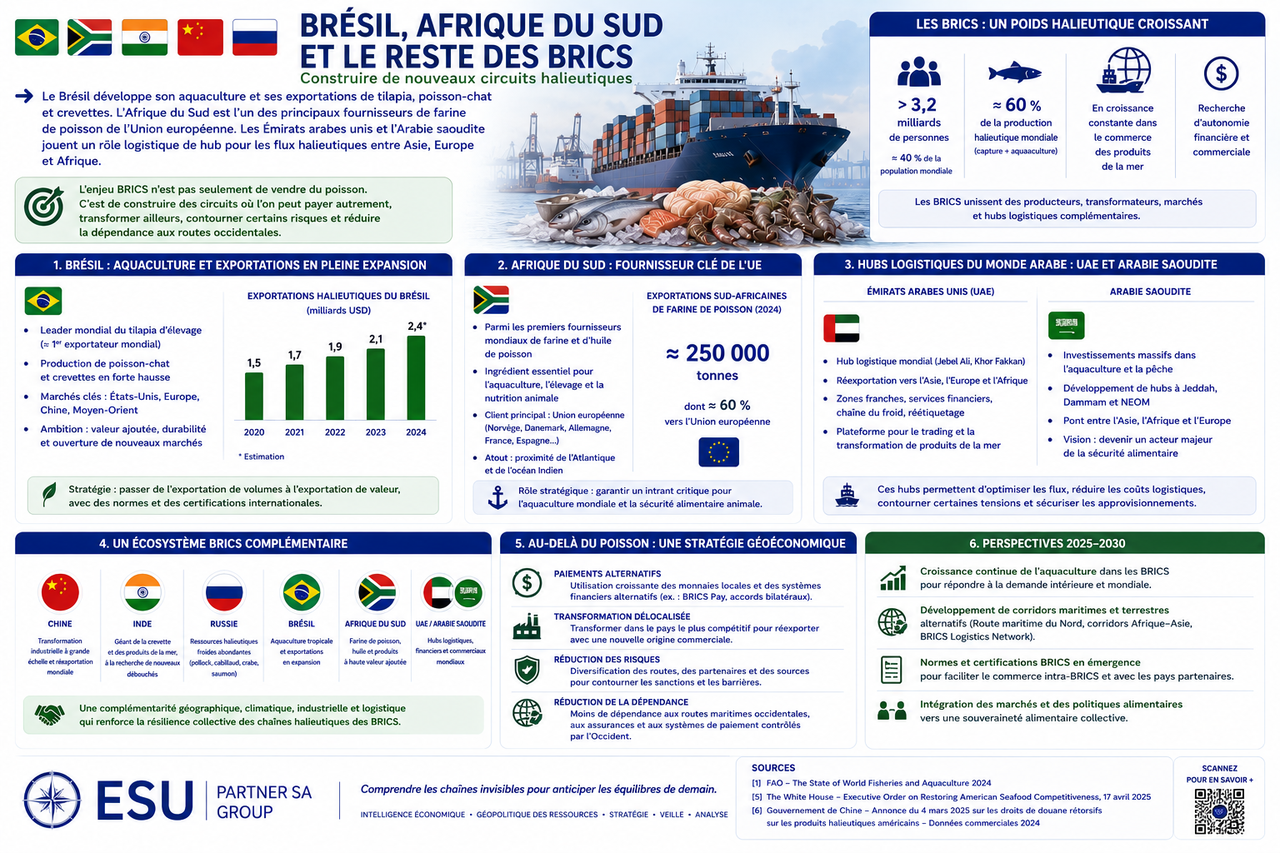

👉 Le Canada exporte annuellement des crustacés — homard atlantique, crabe des neiges — vers les marchés américains, européens et asiatiques, et est très attentif aux tensions commerciales bilatérales. Le Chili est le second producteur mondial de saumon d'élevage après la Norvège, exportant vers les États-Unis, le Brésil, l'Asie et l'Europe. Le Brésil, puissance agricole continentale, développe son aquaculture intérieure tout en étant un importateur net de certains produits de la mer.

Ces pays ne forment pas un bloc. Ils s'adaptent chacun selon leurs avantages comparatifs, leurs accords bilatéraux et les espaces ouverts par les tensions commerciales entre les grandes puissances.

🌐🐟🧩 IV. BRICS : une puissance halieutique fragmentée mais décisive

🇨🇳🏭📦 Chine : transformateur, importateur et exportateur simultané

👉 La Chine est le premier acteur mondial des produits de la mer dans presque toutes les catégories : premier producteur (aquaculture massive avec 58,1 millions de tonnes en 2024), premier exportateur ($20,2 milliards en 2024), et l'un des premiers importateurs ($17,7 milliards en 2024 — deuxième valeur la plus élevée jamais enregistrée)[6].

Cette triple position — produire, transformer et exporter — lui donne un pouvoir structurel unique. La Chine transforme le poisson russe, pacifique, arctique. Elle exporte vers les États-Unis et l'Europe. Elle importe du saumon norvégien, des crustacés américains et des crevettes équatoriennes pour son marché domestique de consommation haut de gamme.

👉 En imposant des droits rétorsifs sur les produits américains, la Chine peut décourager les exports américains tout en continuant à acheter d'autres sources — Norvège, Chili, Équateur, Russie via transformation.

🇷🇺🧊🐟 Russie : puissance de pêche froide sous pression

👉 La Russie est un fournisseur incontournable de cabillaud, pollock, crabe et saumon. Ses navires de pêche industriels opèrent dans les eaux les plus productives du monde. Malgré les sanctions, le poisson russe continue de trouver des débouchés — en Asie, via la transformation, et dans des marchés qui n'ont pas rejoint les sanctions occidentales.

🇮🇳🦐💸 Inde : géant de la crevette sous pression tarifaire

👉 L'Inde est l'un des premiers exportateurs mondiaux de crevettes, notamment vers les États-Unis. La politique tarifaire de l'administration Trump fragilise directement ce secteur et force l'industrie indienne à chercher des alternatives : Union européenne, Asie du Sud-Est, Golfe. Cette pression commerciale illustre comment un seul outil — le tarif douanier américain — peut forcer la recomposition de chaînes d'approvisionnement entières.

🇧🇷🇿🇦🌐 Brésil, Afrique du Sud et le reste des BRICS

👉 Le Brésil développe son aquaculture et ses exportations de tilapia, poisson-chat et crevettes. L'Afrique du Sud est l'un des principaux fournisseurs de farine de poisson de l'Union européenne. Les Émirats arabes unis et l'Arabie saoudite jouent un rôle logistique de hub pour les flux halieutiques entre Asie, Europee t Afrique.

☝️ L'enjeu BRICS n'est pas seulement de vendre du poisson. C'est de construire des circuits où l'on peut payer autrement, transformer ailleurs, contourner certains risques et réduire la dépendance aux routes occidentales.

🐟🛢️🌍 V. La farine et l'huile de poisson : le marché qui nourrit les marchés

🐟🍽️🐟 Quand le poisson nourrit le poisson

Il existe une dimension du marché mondial du poisson que les analyses grand public ignorent presque entièrement : la farine et l'huile de poisson.

👉 Ces produits sont fabriqués à partir de petits poissons pélagiques — anchois, sardinelles, hareng, maquereau — en grande partie pêchés non pour la consommation humaine directe, mais pour être transformés en aliments pour l'aquaculture, l'élevage porcin et avicole, et certains compléments alimentaires.

👉 La Chine est de très loin le plus grand importateur mondial de farine de poisson, représentant environ 40% de la part mondiale — principalement pour alimenter son aquaculture massive[3].

👉 Le Pérou est le premier producteur mondial de farine de poisson — ses anchois du Pacifique Sud alimentent les fermes d'élevage du monde entier. Mais la production péruvienne est soumise à des aléas climatiques considérables : le phénomène El Niñode 2023 a provoqué une chute drastique des captures, réduisant les exportations mondiales de farine de poisson et faisant monter les prix. En 2024, ces exportations ont rebondi significativement selon l'OCDE-FAO, après cette baisse[3].

☝️ Le poisson pauvre nourrit parfois le poisson riche. Et le consommateur africain peut perdre face à l'aquaculture asiatique ou au saumon mondial.

🌍🍽️⚠️ Les implications pour la sécurité alimentaire mondiale

Cette compétition entre alimentation humaine directe et alimentation animale pour les mêmes ressources halieutiques crée une tension structurelle.

👉 Dans les pays d'Afrique subsaharienne, la sardinelle et l'anchois local sont des protéines essentielles pour des millions de personnes qui ne peuvent pas se payer des poissons de grande taille. Si ces espèces sont surpêchées pour alimenter l'aquaculture asiatique ou les élevages européens, la sécurité nutritionnelle des populations locales est directement menacée.

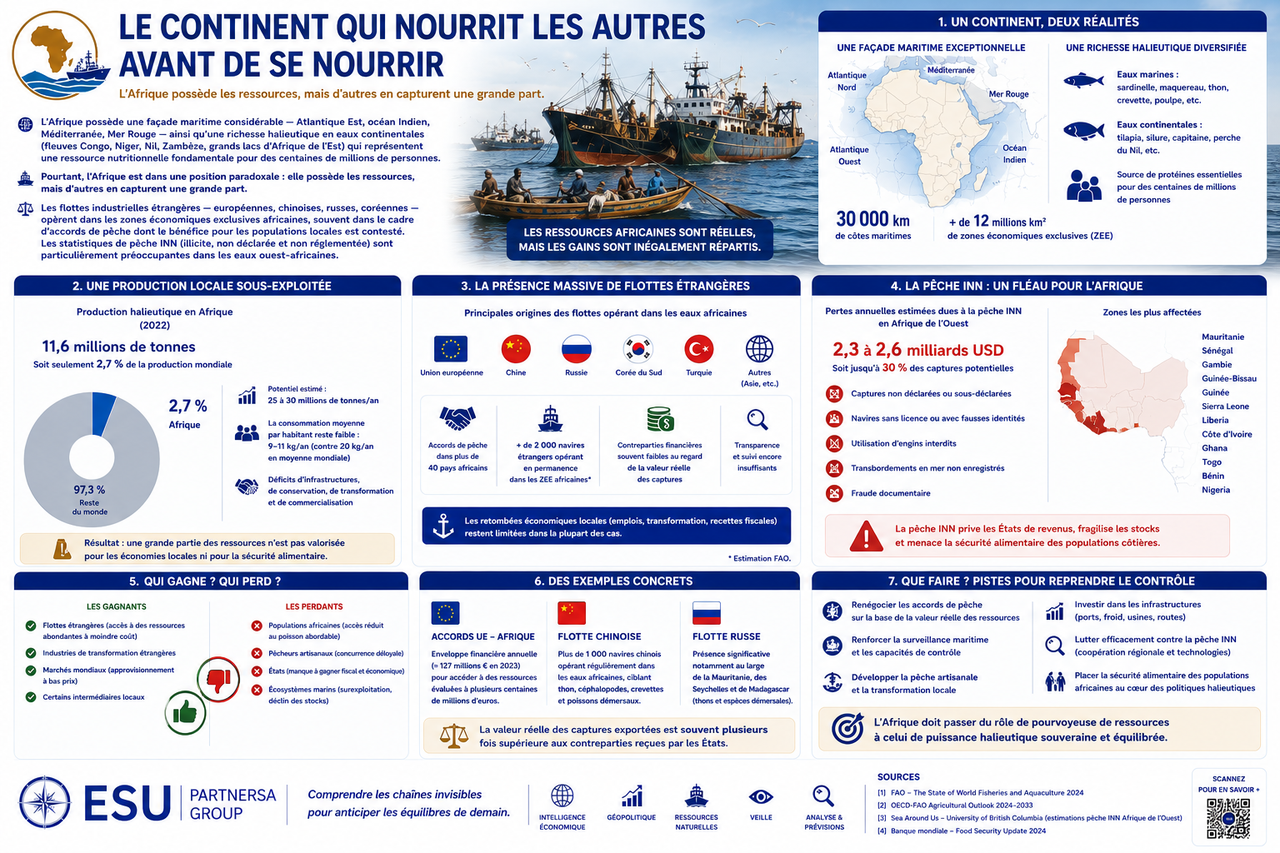

🌍🐟⚖️ VI. L'Afrique : zone de pêche, marché, victime et opportunité

🌍🍽️➡️🌐 Le continent qui nourrit les autres avant de se nourrir

👉 L'Afrique possède une façade maritime considérable — Atlantique Est, océan Indien, Méditerranée, Mer Rouge — ainsi qu'une richesse halieutique en eaux continentales (fleuves Congo, Niger, Nil, Zambèze, grands lacs d'Afrique de l'Est) qui représentent une ressource nutritionnelle fondamentale pour des centaines de millions de personnes.

Pourtant, l'Afrique est dans une position paradoxale : elle possède les ressources, mais d'autres en capturent une grande part.

👉 Les flottes industrielles étrangères — européennes, chinoises, russes, coréennes — opèrent dans les zones économiques exclusives africaines, souvent dans le cadre d'accords de pêche dont le bénéfice pour les populations locales est contesté. Les statistiques de pêche INN (illicite, non déclarée et non réglementée) sont particulièrement préoccupantes dans les eaux ouest-africaines.

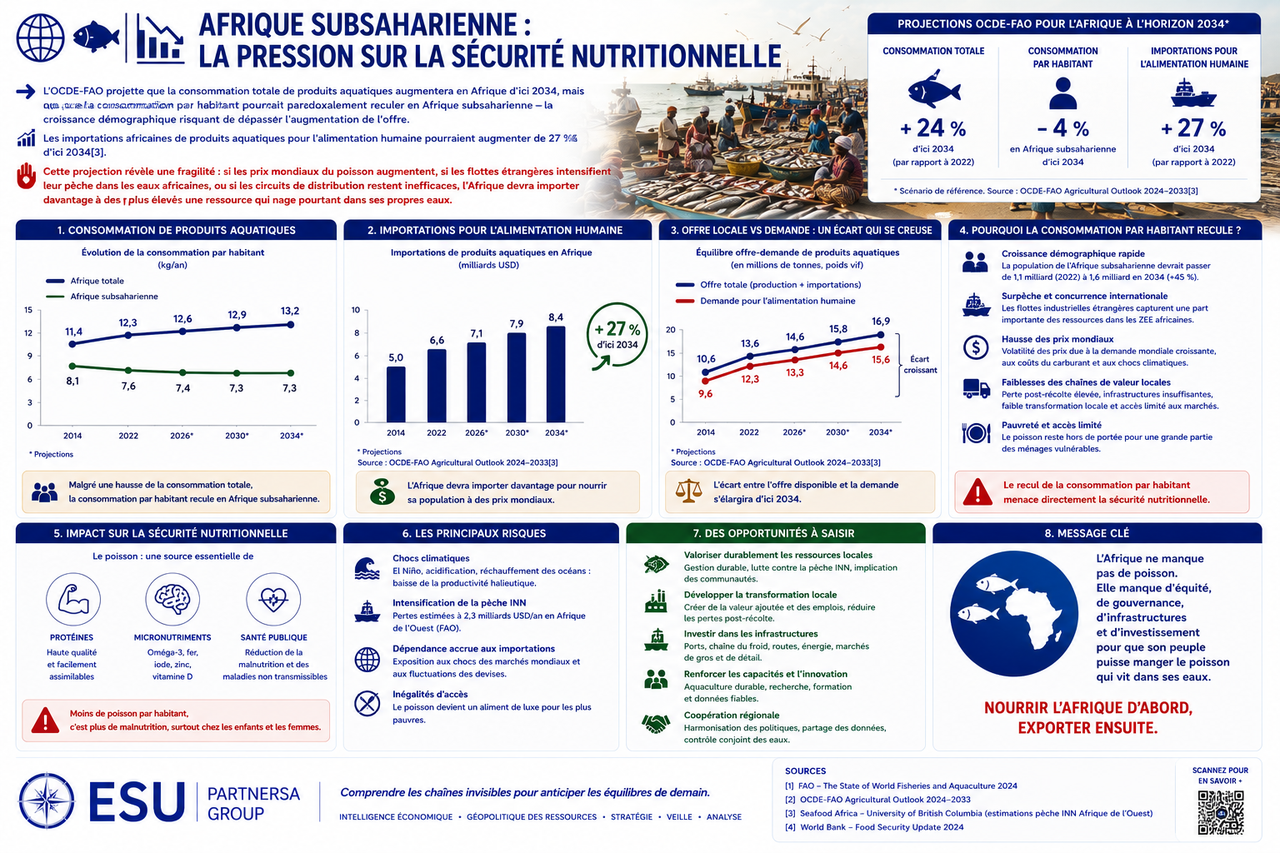

🌍🐟📉 Afrique subsaharienne : la pression sur la sécurité nutritionnelle

👉 L'OCDE-FAO projette que la consommation totale de produits aquatiques augmentera en Afrique d'ici 2034, mais que la consommation par habitant pourrait paradoxalement reculer en Afrique subsaharienne — la croissance démographique risquant de dépasser l'augmentation de l'offre. Les importations africaines de produits aquatiques pour l'alimentation humaine pourraient augmenter de 27% d'ici 2034[3].

✋ Cette projection révèle une fragilité : si les prix mondiaux du poisson augmentent, si les flottes étrangères intensifient leur pêche dans les eaux africaines, ou si les circuits de distribution restent inefficaces, l'Afrique devra importer davantage à des prix plus élevés une ressource qui nage pourtant dans ses propres eaux.

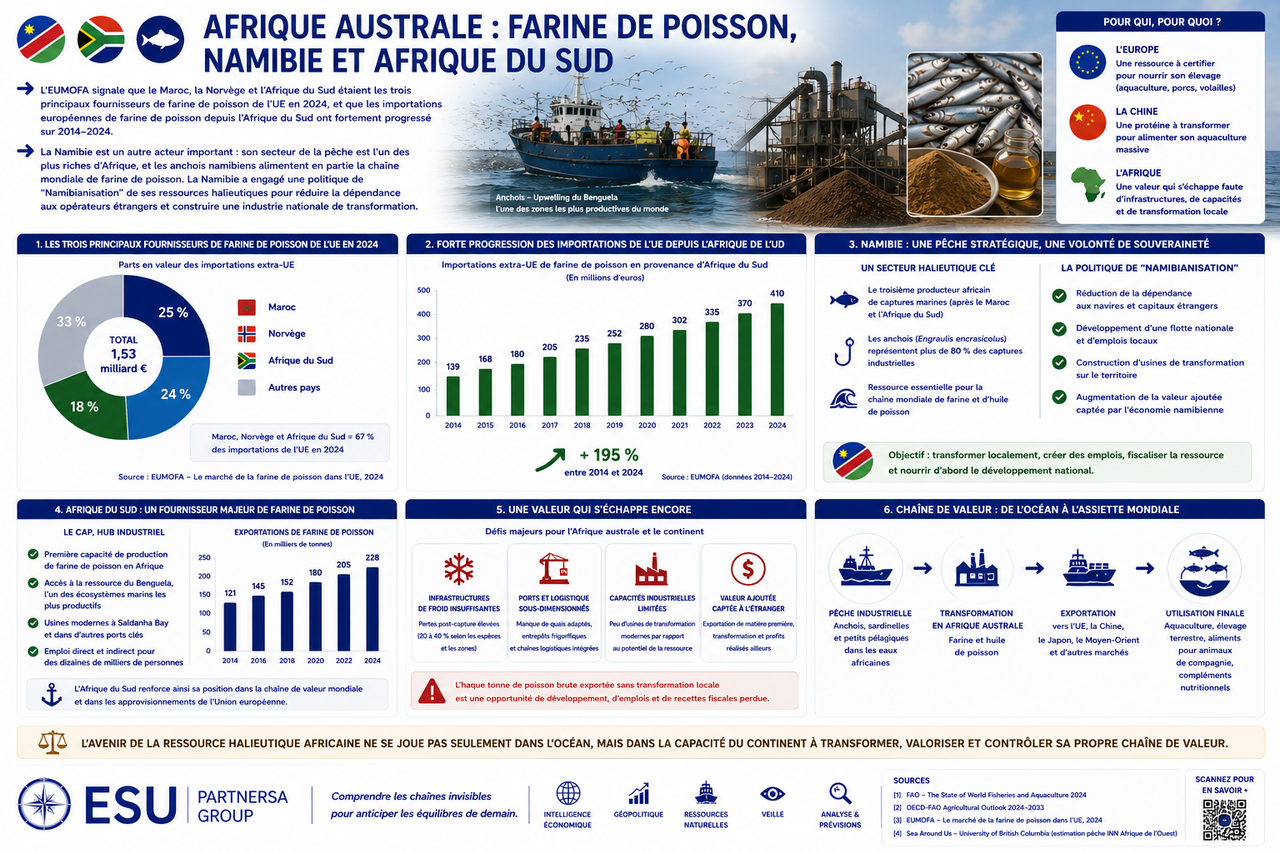

🇳🇦🇿🇦🐟 Afrique australe : farine de poisson, Namibie et Afrique du Sud

👉 L'EUMOFA signale que le Maroc, la Norvège et l'Afrique du Sud étaient les trois principaux fournisseurs de farine de poisson de l'UE en 2024, et que les importations européennes de farine de poisson depuis l'Afrique du Sud ont fortement progressé sur 2014–2024.

👉 La Namibie est un autre acteur important : son secteur de la pêche est l'un des plus riches d'Afrique, et les anchois namibiens alimentent en partie la chaîne mondiale de farine de poisson. La Namibie a engagé une politique de "Namibianisation" de ses ressources halieutiques pour réduire la dépendance aux opérateurs étrangers et construire une industrie nationale de transformation.

☝️ Là où l'Europe voit une ressource à certifier, et la Chine une protéine à transformer, l'Afrique voit aussi une valeur qui s'échappe faute d'infrastructures de froid, de ports adaptés et de capacités industrielles.

🏞️🐟🛡️ Afrique centrale : pêche continentale et souveraineté nutritionnelle

👉 En Afrique centrale — bassin du Congo, Cameroun, RDC, République centrafricaine — la pêche est principalement continentale et artisanale. Elle représente une source de protéines irremplaçable pour des populations sans accès aux marchés de la viande industrielle.

L'enjeu pour l'Afrique n'est pas seulement de vendre du poisson. L'enjeu est de ne pas devenir le simple réservoir halieutiqued'un marché mondial où la valeur est captée ailleurs : dans les ports étrangers, les usines de transformation asiatiques, les certificats européens et les circuits logistiques contrôlés par d'autres.

☝️ Ces zones sont moins exposées aux tensions géopolitiques mondiales du marché du poisson marin, mais elles subissent d'autres pressions : dégradation des cours d'eau, surpêche artisanale, faiblesse des circuits de conservation et de distribution. Les investissements dans l'aquaculture continentale africaine — notamment tilapia, silure, capitaine — représentent une des pistes les plus prometteuses pour la sécurité alimentaire régionale, mais restent encore insuffisants.

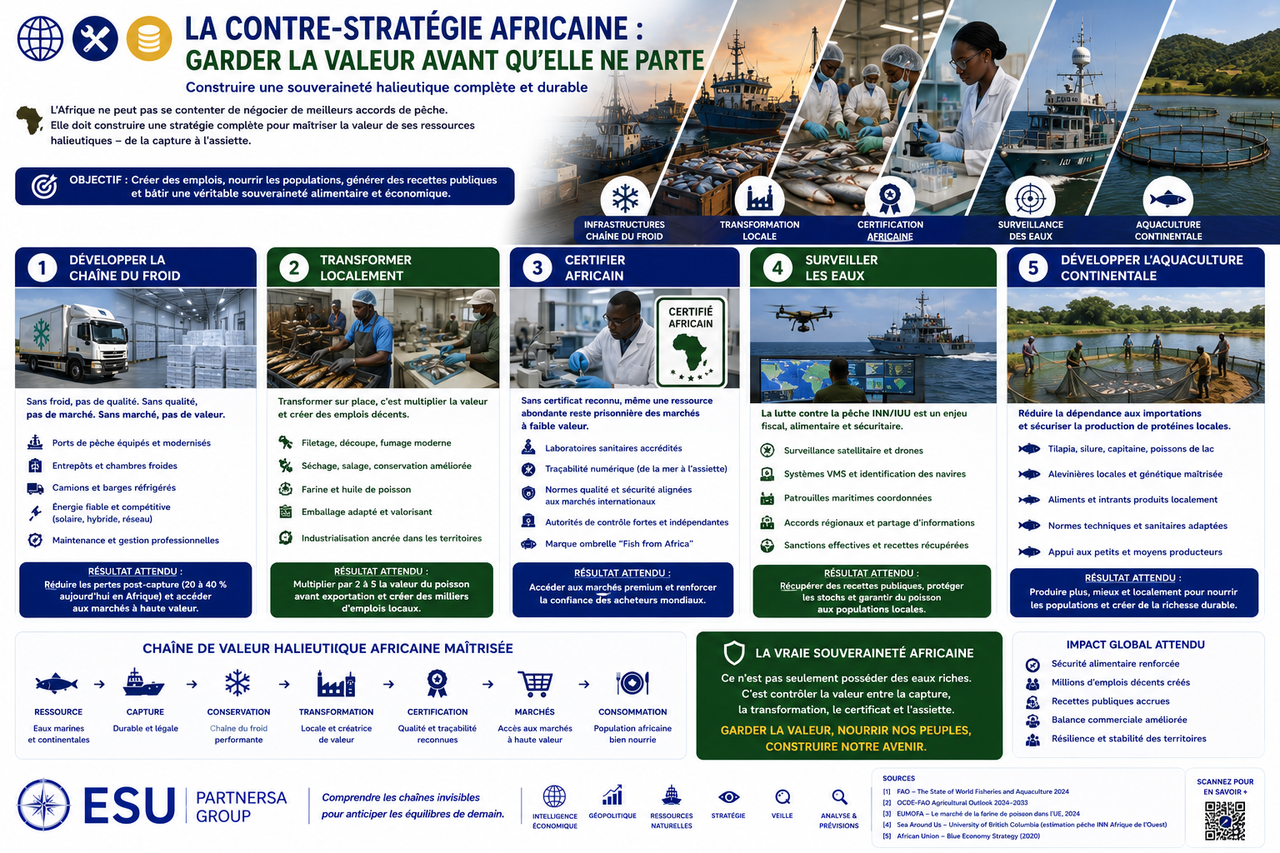

🌍🛠️💰 La contre-stratégie africaine : garder la valeur avant qu'elle ne parte

Pour l'Afrique, la réponse ne peut pas être seulement de négocier de meilleurs accords de pêche. Elle doit construire une stratégie complète de souveraineté halieutique.

👉 Premièrement : développer la chaîne du froid. Sans ports équipés, entrepôts frigorifiques, camions réfrigérés et énergie fiable, le poisson africain perd de la valeur avant même d'atteindre le marché.

👉 Deuxièmement : transformer localement. Le filetage, le fumage moderne, la conservation, la farine de poisson, l'emballage et la certification doivent créer des emplois sur place, au lieu de laisser la valeur partir vers l'Asie ou l'Europe.

👉 Troisièmement : certifier africain. Les laboratoires sanitaires, les systèmes de traçabilité numérique et les autorités de contrôle sont des infrastructures de souveraineté. Sans certificat reconnu, même une ressource abondante reste prisonnière de marchés à faible valeur.

👉 Quatrièmement : surveiller les eaux. La lutte contre la pêche INN/IUU — illicite, non déclarée et non réglementée — devient un enjeu fiscal, alimentaire et sécuritaire. Un poisson volé est une recette publique perdue, une protéine retirée aux populations et une dépendance future aggravée.

👉 Cinquièmement : développer l'aquaculture continentale. Tilapia, silure, capitaine, poissons de lac peuvent réduire la dépendance aux importations, à condition que les intrants, les alevins et les normes soient maîtrisés localement.

☝️ La vraie souveraineté africaine ne sera pas seulement de posséder des eaux riches. Elle sera de contrôler la valeur entre la capture, la transformation, le certificat et l'assiette.

🕵️🐟🌍 VII. La traçabilité : l'arme invisible du commerce mondial du poisson

🧾🚧 Le certificat comme frontière invisible

Dans le commerce mondial du poisson, le certificat est presque aussi puissant que la marchandise elle-même.

⚠️👉 Pour exporter des produits de la pêchevers l'Union européenne, il faut un certificat sanitaire reconnu par les autorités européennes. Pour accéder au marché américain, il faut se conformer aux exigences du Programme de surveillance des importations de produits de la pêche et de l'aquaculture (SIMP). Pour exporter vers le Japon, les exigences phytosanitaires sont parmi les plus strictes au monde.

⚠️👉 Ces certifications sont des barrières non tarifaires. Elles déterminent qui peut exporter, vers qui et à quel coût. Un pays qui ne peut pas produire les documentations requises se trouve exclu des marchés à forte valeur ajoutée.

⚠️👉 Pour les pays africains, cette barrière documentaire est souvent aussi décisive que les obstacles infrastructurels. Exporter vers l'UE demande une maîtrise des procédures sanitaires, des systèmes d'inspection, des laboratoires certifiés et des systèmes de traçabilité numérique que de nombreux pays en développement ne possèdent pas encore entièrement.

✋ Dans le commerce mondial du poisson, la matière circule dans des camions réfrigérés. La valeur circule avec un certificat.

⚖️🧾🕵️ Les droits d'origine : le nœud juridique du contournement des sanctions

Le droit commercial international définit des règles d'origine pour les marchandises. La "transformation substantielle" en Chine d'un poisson russe peut légalement transformer son origine pour les douanes. Mais ces règles sont de plus en plus contestées.

⚠️👉 L'étude publiée dans npj Ocean Sustainability (2025) conclut que les outils de traçabilité existants sont insuffisants pour faire respecter les restrictions d'importation sur les produits de la mer. Elle quantifie les circuits par lesquels des produits d'origine russe arrivent aux États-Unis malgré les sanctions[2].

⚠️👉 Cette lacune crée une distorsion : les opérateurs qui respectent les règles subissent la concurrence de ceux qui les contournent légalement ou non. Les pays exportateurs qui ont investi dans la traçabilité — Islande, Norvège, certains pays d'Amérique latine — se retrouvent à devoir justifier leur conformité face à des produits moins traçables qui circulent à moindre coût.

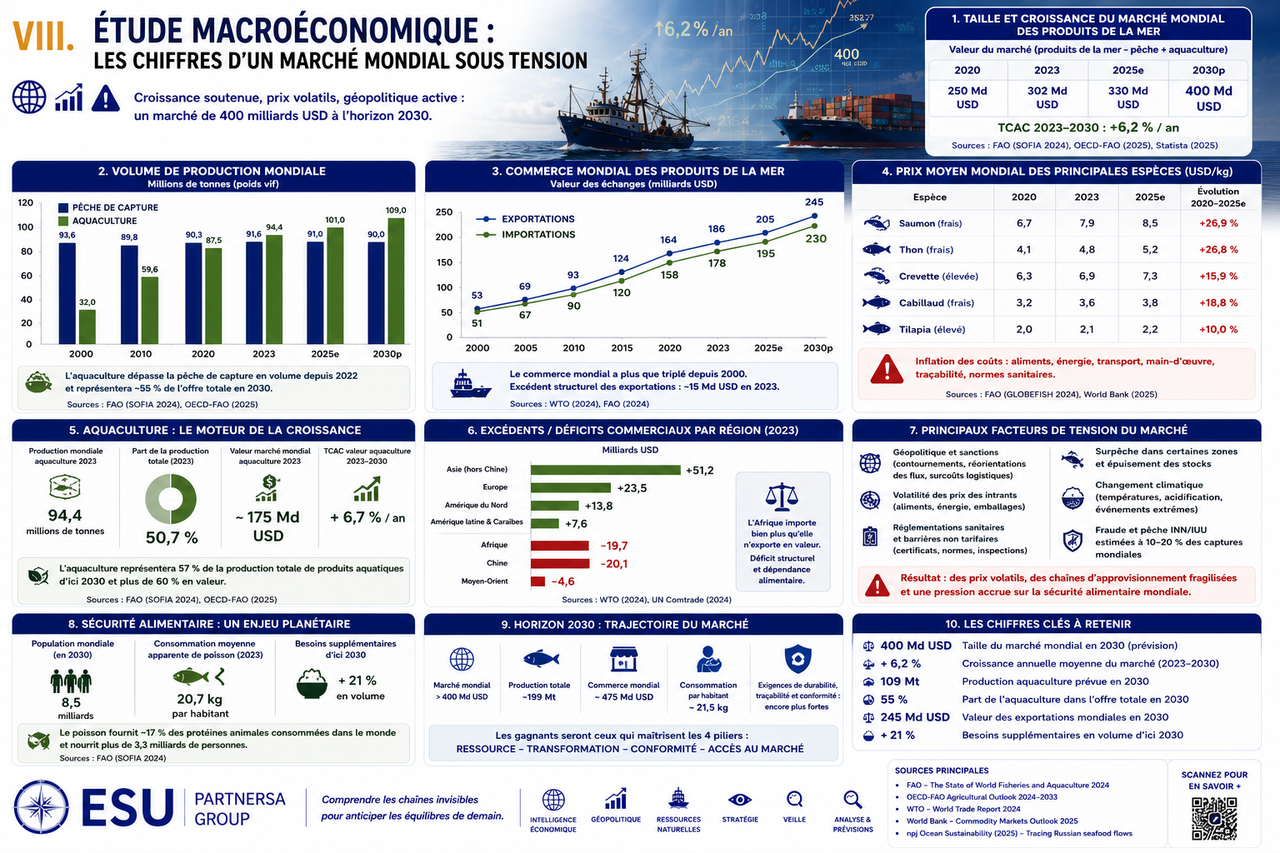

🧮🌍⚠️ VIII. Étude macroéconomique : les chiffres d'un marché mondial sous tension

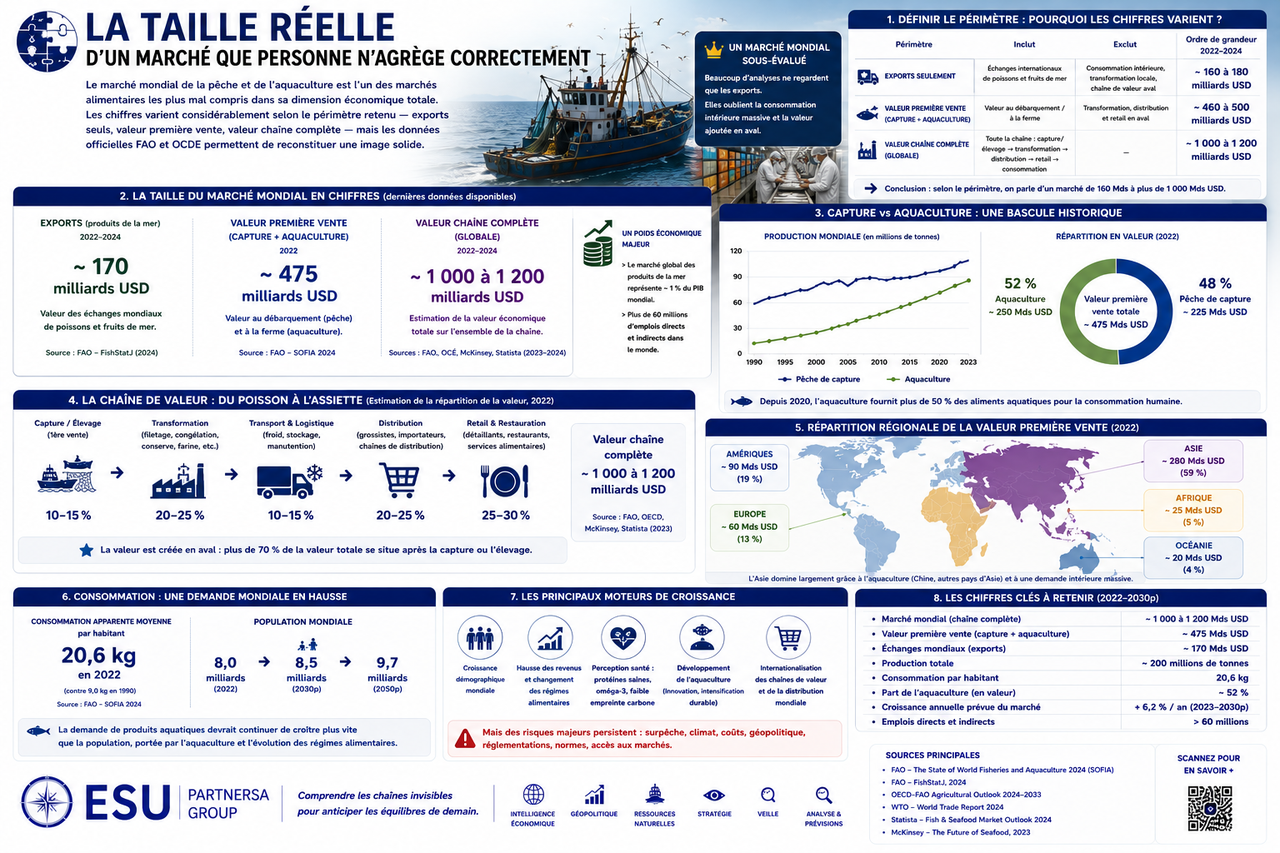

🧩📊🌍 La taille réelle d'un marché que personne n'agrège correctement

👉 Le marché mondial de la pêche et de l'aquaculture est l'un des marchés alimentaires les plus mal compris dans sa dimension économique totale. Les chiffres varient considérablement selon le périmètre retenu — exports seuls, valeur première vente, valeur chaîne complète — mais les données officielles FAO et OCDE permettent de reconstituer une image solide.

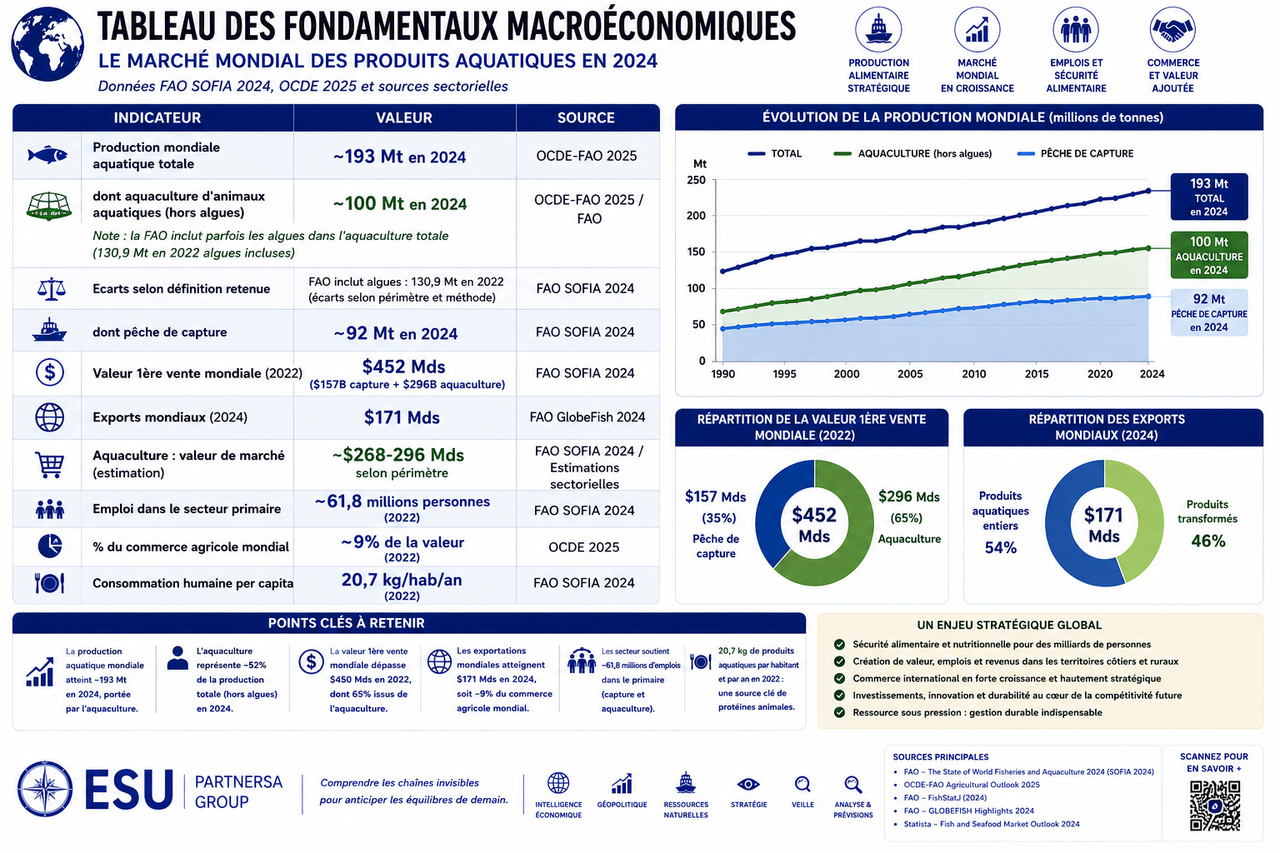

📑🧮🌍 Tableau des fondamentaux macroéconomiques (données FAO SOFIA 2024, OCDE 2025) :

I

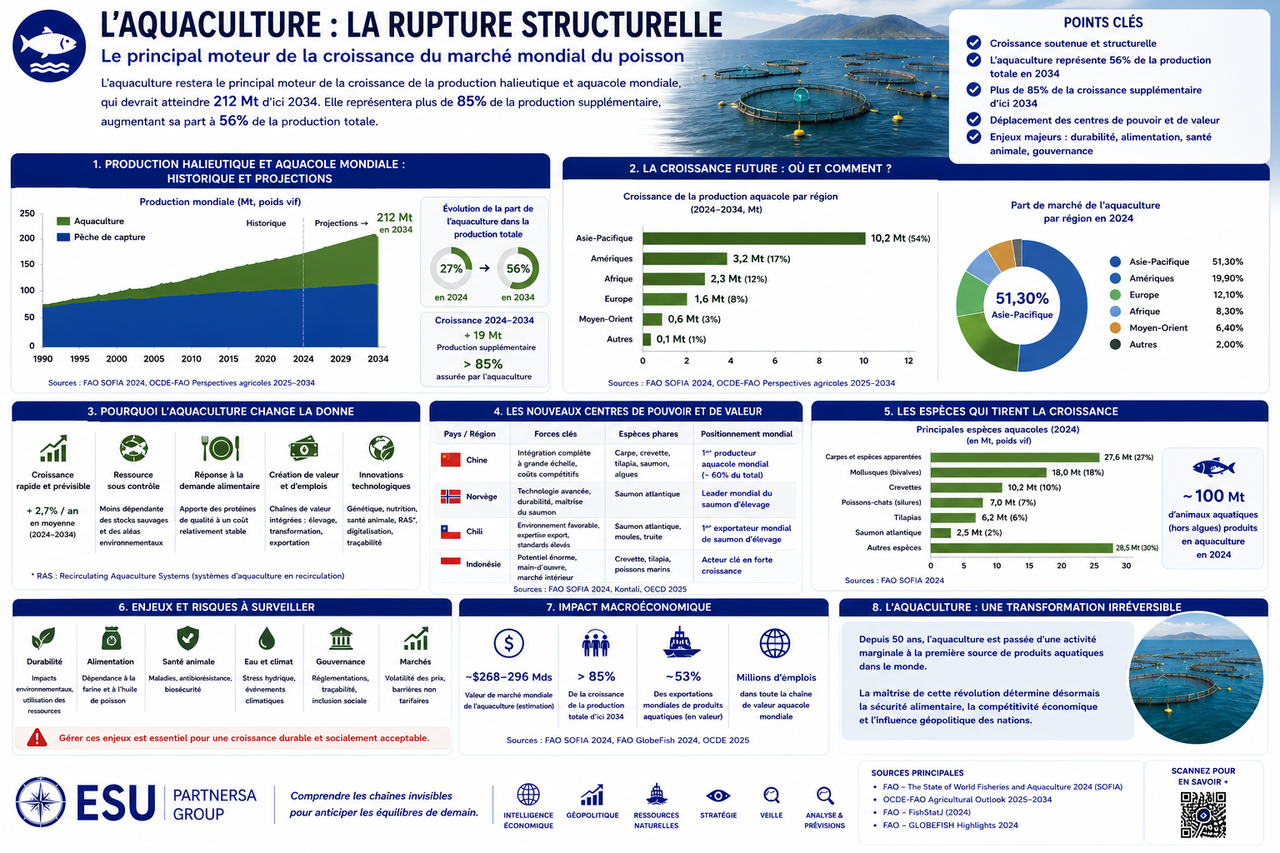

☝️ En 2022, la production mondiale d'aquaculture a atteint 130,9 millions de tonnes, d'une valeur de 312,8 milliards de dollars, représentant 59% de la production mondiale totale de pêcheries et aquaculture. Pour la première fois, l'aquaculture a dépassé la pêche de capture dans la production animale aquatique.

🐟🏗️📈 L'aquaculture comme rupture structurelle

L'aquaculture restera le principal moteur de la croissance de la production halieutique et aquacole mondiale, qui devrait atteindre 212 Mt d'ici 2034. Elle représentera plus de 85% de la production supplémentaire, augmentant sa part à 56% de la production totale.

☝️ Cette montée en puissance de l'aquaculture est la transformation structurelle la plus importante du marché mondial du poisson depuis 50 ans. Elle déplace les centres de pouvoir : les pays qui maîtrisent les technologies d'élevage, les intrants (farine de poisson, médicaments vétérinaires, génétique) et les grandes tailles d'échelle — principalement la Chine, la Norvège, le Chili et l'Indonésie — capturent une part croissante de la valeur.

La région Asie-Pacifique représente la plus grande part de marché de l'aquaculture, avec 51,30% du total mondial.

⚖️📦🌍 Les déséquilibres commerciaux et leurs implications

👉 En 2022, les cinq plus grands importateurs de produits de la mer étaient les États-Unis ($32,4 Mds), la Chine($23,2 Mds), le Japon ($15,4 Mds), l'Espagne ($9,5 Mds) et la France ($8,2 Mds). Les cinq plus grands exportateurs étaient la Chine($22,6 Mds), la Norvège ($15,6 Mds), le Vietnam ($11 Mds), le Chili ($8,7 Mds) et l'Inde ($7,9 Mds) [OCDE Fisheries 2025].

☝️ Ce déséquilibre révèle une réalité géopolitique : les États-Unis sont le premier importateur mondial de produits de la mer, avec un déficit commercial sectoriel dépassant $20 milliards — une vulnérabilité structurelle que l'administration Trump a cherché à corriger.

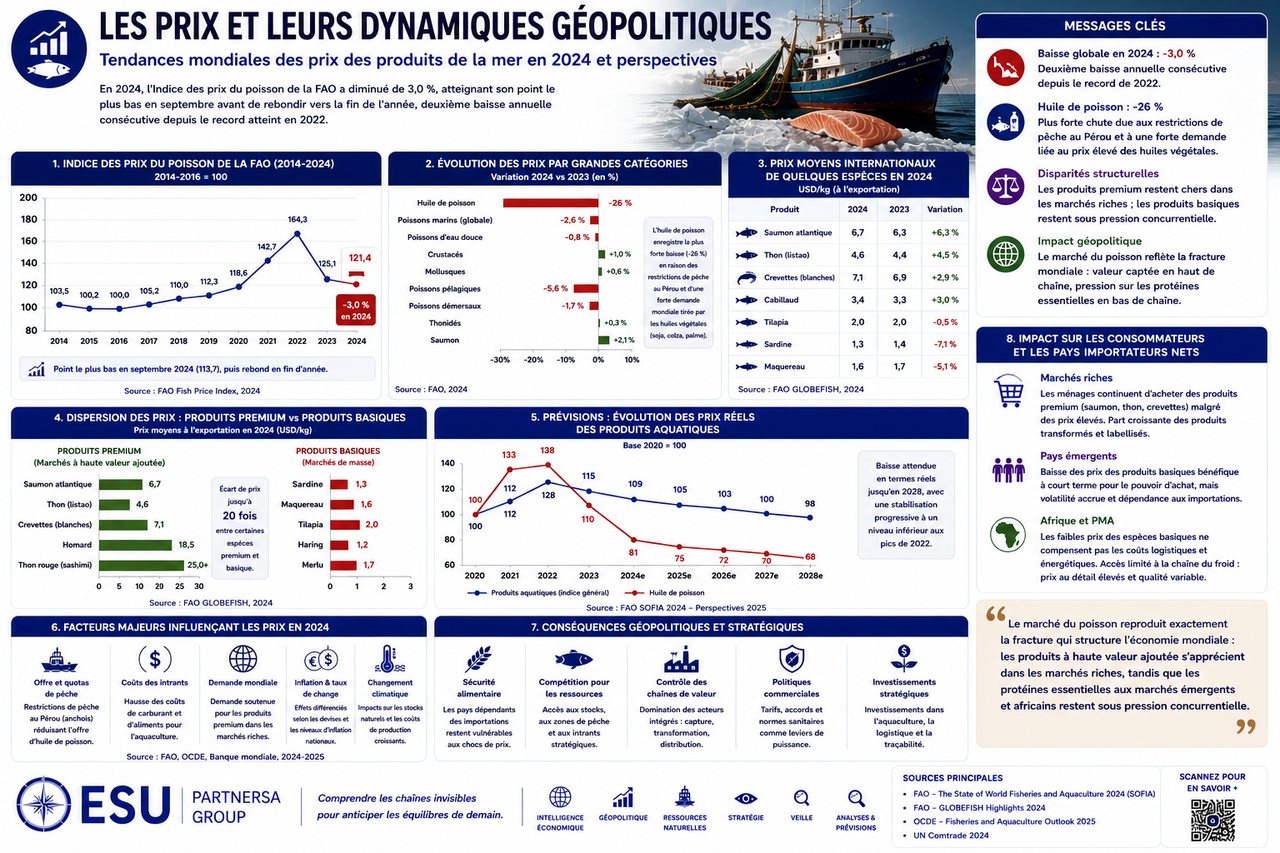

💹🌍⚡ Les prix et leurs dynamiques géopolitiques

👉 En 2024, l'Indice des prix du poisson de la FAO a diminué de 3,0%, atteignant son point le plus bas en septembre avant de rebondir vers la fin de l'année. Il s'agissait de la deuxième baisse annuelle consécutive depuis le record atteint en 2022. Les prix mondiaux des produits aquatiques devraient continuer de baisser en termes réels, les prix de l'huile de poisson connaissant la plus forte chute (-26%) en raison des restrictions de pêche au Pérou et d'une forte demande liée au prix élevé des huiles végétales.

Cette baisse des prix en 2024 est trompeuse: elle masque des disparités considérables entre segments. Les produits premium — saumon, thon, crustacés — maintiennent des prix élevés dans les marchés riches. Les produits basiques — petits pélagiques, poissons de consommation courante — voient leurs prix comprimés par la compétition mondiale.

☝️ Le marché du poisson reproduit exactement la fracture qui structure l'économie mondiale : les produits à haute valeur ajoutée s'apprécient dans les marchés riches, tandis que les protéines essentielles aux marchés émergents et africains restent sous pression concurrentielle.

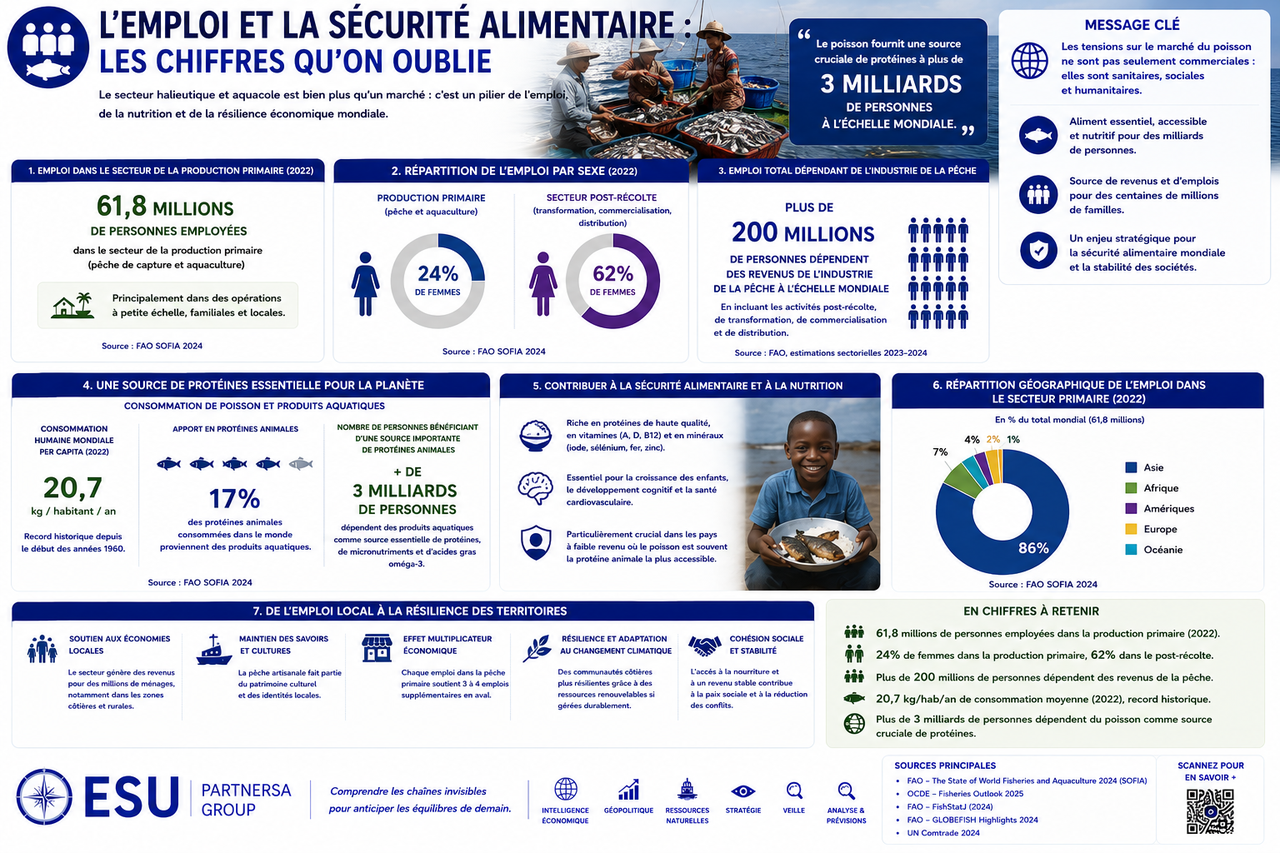

👥🍽️🔢 L'emploi et la sécurité alimentaire : les chiffres qu'on oublie

👉 Environ 61,8 millions de personnes étaient employées dans le secteur de la production primaire, principalement dans des opérations à petite échelle. Les données ventilées par sexe indiquent que 24% des pêcheurs et aquaculteurs étaient des femmes, contre 62% dans le secteur post-récolte.

Ce chiffre de 61,8 millions est lui-même une sous-estimation. Plus de 200 millions de personnes dépendent des revenus de l'industrie de la pêche à l'échelle mondiale en incluant les activités post-récolte, de transformation, de commercialisation et de distribution.

☝️ Le poisson fournit une source cruciale de protéines à plus de 3 milliards de personnes à l'échelle mondiale — une donnée fondamentale pour comprendre pourquoi les tensions sur ce marché ne sont pas seulement commerciales, mais sanitaires et humanitaires.

⚖️🧩👁️ Les 4 déséquilibres structurels à surveiller

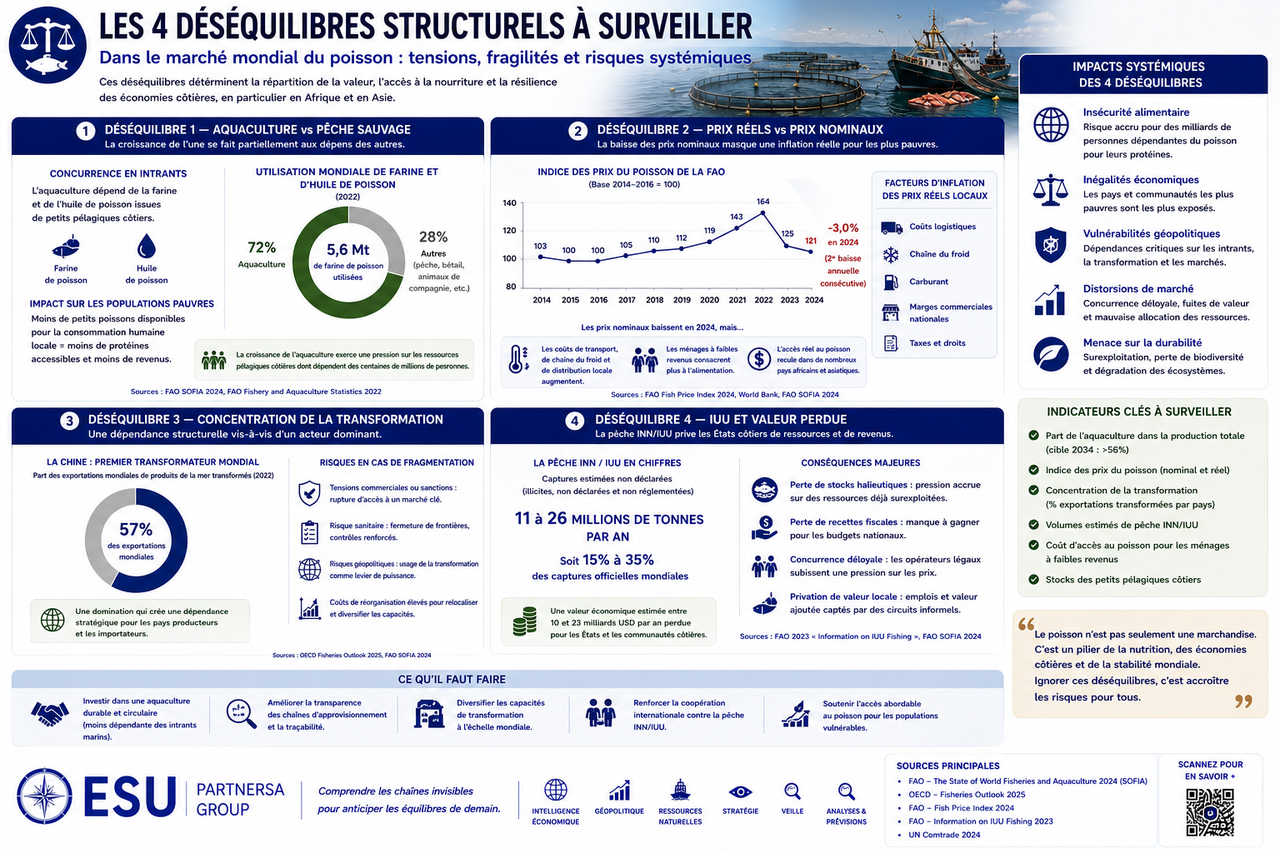

👉 Déséquilibre 1 — Aquaculture vs pêche sauvage. La montée de l'aquaculture crée une concurrence en intrants (farine et huile de poisson) qui pèse sur les ressources pélagiques côtières dont dépendent les populations pauvres. La croissance de l'une se fait partiellement aux dépens des autres.

👉 Déséquilibre 2 — Prix réels vs prix nominaux. La baisse des prix nominaux en 2024 masque une inflation réelle pour les ménages africainset asiatiques à faibles revenus, dont les coûts d'accès au poisson dépendent aussi de la chaîne du froid locale, du transport et des marges commerciales nationales.

👉 Déséquilibre 3 — Concentration de la transformation. La domination de la Chine dans la transformation des produits de la mer crée une dépendance structurelle. Si cette transformation se fragmente — pour des raisons commerciales, sanitaires ou géopolitiques — l'ensemble de la chaîne mondiale doit se réorganiser à coût élevé.

👉 Déséquilibre 4 — IUU et valeur perdue. La pêche INN/IUU— illicite, non déclarée et non réglementée — représente selon les estimations FAOentre 11 et 26 millions de tonnes supplémentaires par an — soit 15% à 35% des captures officielles. Cette valeur est partiellement captée par des circuits informels, privant les États côtiers africains et asiatiques de recettes fiscales, de stocks halieutiques et de valeur économique locale.

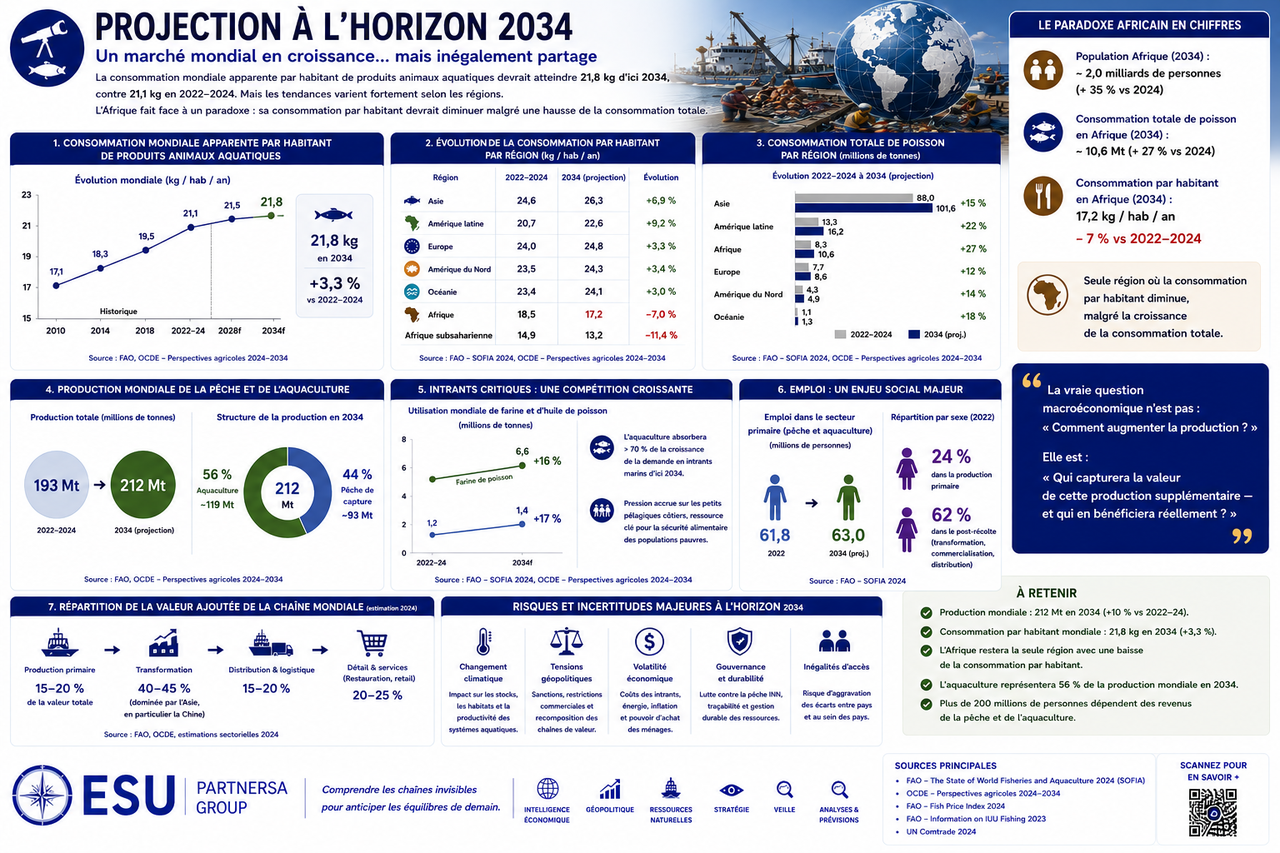

🔮📆🌍 Projection à l'horizon 2034

La consommation mondiale apparente par habitant de produits animaux aquatiques devrait augmenter, atteignant 21,8 kg d'ici 2034, contre 21,1 kg en 2022-2024, mais les tendances varient selon les régions. La consommation par habitant en Afrique devrait diminuer, en particulier en Afrique subsaharienne, malgré une augmentation de la consommation totale.

👉 Ce paradoxe africain est au cœur des risques géopolitiques du marché mondial du poisson : le continent le plus démographiquement dynamique de la planète risque de voir sa consommation par habitant de la protéine marine diminuer alors même que la production mondiale augmente. C'est le résultat direct de la compétition entre croissance démographique locale et capture de valeur par les acteurs extérieurs.

☝️ La vraie question macroéconomique du marché mondial du poisson n'est donc pas : "Comment augmenter la production ?" Elle est : "Qui capturera la valeur de cette production supplémentaire — et qui en bénéficiera réellement ?"

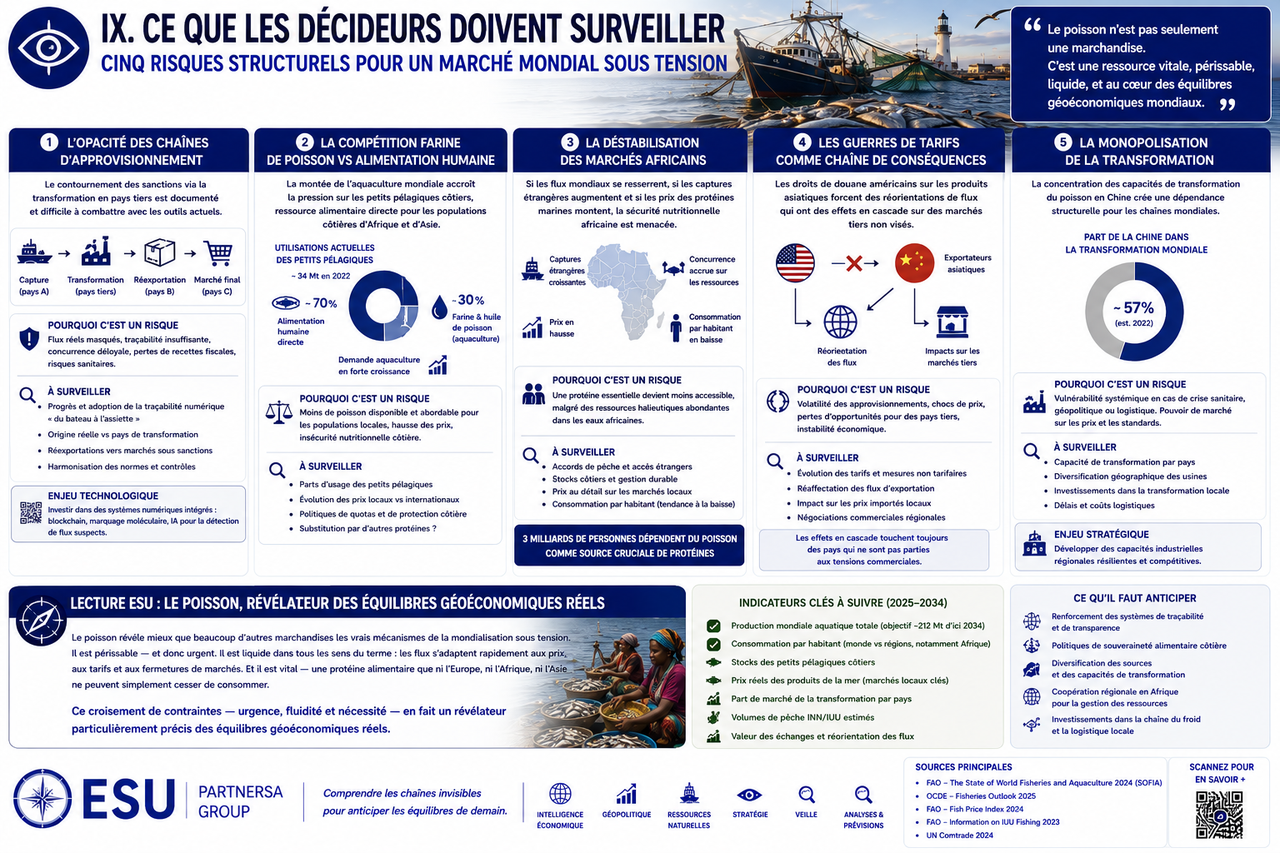

👁️📌 IX. Ce que les décideurs doivent surveiller

👉 Premier risque : l'opacité des chaînes d'approvisionnement. Le contournement des sanctions via la transformation en pays tiers est documenté et difficile à combattre avec les outils actuels. L'Europe et les États-Unis doivent investir dans des systèmes de traçabilité numériques plus robustes, couvrant l'ensemble de la chaîne de l'eau jusqu'à l'assiette.

👉 Deuxième risque : la compétition farine de poisson vs alimentation humaine. La montée en puissance de l'aquaculture mondiale crée une pression croissante sur les petits pélagiques côtiers qui sont aussi des ressources alimentaires directes pour les populations côtières africaines et asiatiques.

👉 Troisième risque : la déstabilisation des marchés africains. Si les flux mondiaux se resserrent, si les captures étrangères dans les eaux africaines augmentent et si les prix des protéines marines montent, l'Afrique subsaharienne pourrait voir sa sécurité nutritionnelle se dégrader pour une ressource qui nage dans ses propres eaux.

👉 Quatrième risque : les guerres de tarifs comme chaîne de conséquences. Les droits de douane américains sur les produits asiatiques forcent des réorientations de flux qui ont des effets en cascade sur des marchés tiers non visés. Les États qui ne sont pas parties à ces tensions commerciales en subissent néanmoins les conséquences.

👉 Cinquième risque : la monopolisation de la transformation. La concentration des capacités de transformation du poisson en Chine crée une dépendance structurelle pour l'ensemble des chaînes mondiales. Cette concentration est une vulnérabilité pour tous les pays qui n'ont pas développé leurs propres capacités industrielles de transformation.

Lecture ESU : Le poisson révèle mieux que beaucoup d'autres marchandises les vrais mécanismes de la mondialisation sous tension. Il est périssable — et donc urgent. Il est liquide dans tous les sens du terme : les flux s'adaptent rapidement aux prix, aux tarifs et aux fermetures de marchés. Et il est vital — une protéine alimentaire que ni l'Europe, ni l'Afrique, ni l'Asie ne peuvent simplement cesser de consommer. Ce croisement de contraintes — urgence, fluidité et nécessité — en fait un révélateur particulièrement précis des équilibres géoéconomiques réels.

🧩 La vraie leçon : le poisson comme test de souveraineté

Le marché mondial du poisson est un test presque parfait de souveraineté économique.

☝️ Un État peut posséder des eaux riches et rester faible s'il ne contrôle pas ses ports.

Il peut avoir des pêcheurs et rester dépendant s'il ne possède pas la chaîne du froid.

Il peut exporter des volumes et perdre la valeur si la transformation se fait ailleurs.

Il peut imposer des sanctions et voir la marchandise revenir sous une autre origine.

Il peut parler de sécurité alimentaire et laisser partir les protéines qui nourrissent sa population.

⚠️👉 Dans cette économie, la puissance ne se mesure pas seulement en tonnes capturées. Elle se mesure en capacité à contrôler la route, le froid, le certificat, la transformation, le prix et l'accès au marché final.

☝️ Le poisson n'est donc pas seulement une ressource. C'est une infrastructure de souveraineté.

🚫📦🌍 Épilogue — La sanction ne supprime pas la marchandise

Le conteneur de Vigo a été déchargé. Le filet de cabillaud finit sur les étals d'un hypermarché espagnol, à un prix compétitif, sans étiquette russe.

Le pêcheur de Louisiane n'a pas récupéré de parts de marché. Les crevettes équatoriennes ont comblé une partie du vide, les vietnamiennes ont absorbé le reste.

La femme de Dakar paie toujours son poisson fumé plus cher. Les bateaux étrangers reviennent chaque saison.

Et à Genève, à Washington, à Bruxelles, dans les couloirs de l'OCDE, de la FAO et de l'OMC, des négociateurs débattent de quotas, de certifications, de droits de douane et de zones économiques exclusives — sachant que chaque décision prise dans une salle de conférence se traduira, quelques semaines plus tard, par un prix affiché sur un marché au poisson à l'autre bout du monde.

Le marché mondial du poisson montre une vérité brutale : dans la mondialisation actuelle, les sanctions ne bloquent pas toujours les marchandises. Elles les forcent à devenir plus opaques, plus longues, plus coûteuses — et souvent plus politiques.

☝️ Le poisson est devenu politique. Pas parce que les gouvernements l'ont décidé. Parce que les marchés, les sanctions, les tarifs et la faim l'ont rendu inévitable.

☝️ Et dans cette mondialisation alimentaire sous tension, la vraie question n'est plus : "D'où vient ce poisson ?" Elle est : "Qui décide de sa route — et qui en paie le prix ?"

📚🔎 Note méthodologique

Cet article a été rédigé par ESU Partners SA Group en juillet 2026.

Note sur les estimations : Les chiffres de valeur commerciale proviennent des données FAO/EUMOFA et du Global Trade Tracker. Les estimations sur la part des produits russes dans les transformations chinoises s'appuient sur des études académiques peer-reviewed (npj Ocean Sustainability, 2025) et des données de l'International Trade Commission américaine — non sur des sources primaires gouvernementales directes, et doivent être lues comme des ordres de grandeur.

Scènes d'ouverture et d'épilogue : Reconstructions narratives à partir de situations typiques documentées dans les rapports sectoriels.

Avertissement : Cet article constitue une analyse stratégique. Il ne constitue ni un conseil d'investissement ni une recommandation sectorielle.

📎📚 Sources & Références

[1] FAO, "World Fish Trade Fall in 2024" (2025) — exportations mondiales $171Mds en 2024 (-$7,6Mds vs 2023) ; Chine $20,2Mds, Norvège $16Mds, Équateur $9,2Mds

[2] npj Ocean Sustainability, "Existing seafood traceability tools are insufficient for enforcing import restrictions" (février 2025) — part produits russes dans importations via Chine : 30-75% selon espèces ; données ITC

[3] OCDE-FAO, "Agricultural Outlook 2025-2034 — Fish and Other Aquatic Products" (juillet 2025) — demande mondiale +11% d'ici 2034 ; importations africaines +27% ; consommation per capita Afrique subsaharienne en risque de recul

[4] FAO, "SOFIA 2024 — Trade of Aquatic Products" — salmonidés 20% de la valeur mondiale ; crevettes 17% ; cabillaud/merlu 9% ; thon 9%

[5] Maison Blanche / USDA, "Executive Order on American Seafood Competitiveness" (avril 2025) — 90% de la consommation américaine importée ; déficit commercial >$20Mds

[6] USDA-FAS, "China Fishery Products Report 2025" (mai 2025) — production chinoise 74,1 MMT dont 58,1 aquaculture ; importations $17,7Mds (2024) ; droits rétorsifs 10% sur produits américains (4 mars 2025)

[7] EUMOFA, European Market Observatory for Fisheries and Aquaculture Products — UE : 5,9Mt importées 2023 pour €30,1Mds ; Maroc, Norvège, Afrique du Sud = principaux fournisseurs farine de poisson

[8] USDA-FAS, "U.S. Fish and Seafood Exports in 2024" — exports américains $4,93Mds ; principaux marchés : Canada $1,06Mds, Chine $1,02Mds, UE $981M

🔎🗂️ Sources complémentaires consultées

Reuters, "Trump executive order seafood" (avril 2025) ; AP News ; Huffman House Report, "Putin's Pollock" (2022) ; International Trade Commission, "Russian seafood origin study" ; INFOFISH Trade News No.7/2024 ; FAO Globefish ; Banque mondiale "Fish to 2030"

🏢🧭 À propos d'ESU Partners SA Group

ESU Partners SA Group est un cabinet de conseil stratégique spécialisé dans l'analyse des dynamiques géopolitiques, économiques et technologiques en Afrique, APAC et corridors BRICS.

📧 Contact :info@esupartnersa.com

🌐 Site web :www.esupartnersa.com

📍 Basé à Bruxelles, Belgique

Article publié par ESU Partners SA Group. Reproduction interdite sans autorisation.

Date de publication : Juillet 2026

Durée de lecture : ~25 minutes

Mots-clés : poisson, aquaculture, géopolitique alimentaire, sanctions Russie, BRICS, farine de poisson, traçabilité, droits de douane Trump, Équateur crevettes, Chine transformation, Afrique subsaharienne, sécurité alimentaire, cabillaud pollock, EUMOFA, FAO, compensation géoéconomique, souveraineté alimentaire