Série ESU — Corps et infrastructures invisibles

Obésité mondiale : le business opaque de la malbouffe

Par ESU Partners SA Group | Investigation stratégique

Date de publication : Juin 2026

Cet article analyse une contradiction structurelle : l’obésité est officiellement présentée comme une crise sanitaire mondiale. Pourtant, elle est aussi devenue un marché global — alimentaire, pharmaceutique, assurantiel, numérique et politique — où la maladie chronique génère à la fois des coûts publics massifs et des revenus privés considérables.

Derrière les discours sur la prévention, la responsabilité individuelle et la santé publique se dessine une économie plus profonde : celle d’un corps exposé à l’alimentation industrielle, surveillé par les données, traité par les médicaments, financé par les assurances et intégré aux chaînes de valeur mondiales du soin.

Ce n’est donc pas seulement un article sur l’obésité. C’est une analyse de l’économie mondiale de la maladie chronique — et de la manière dont le corps humain devient, lui aussi, une infrastructure invisible du pouvoir économique.

📊 En trois chiffres

2,5 milliards

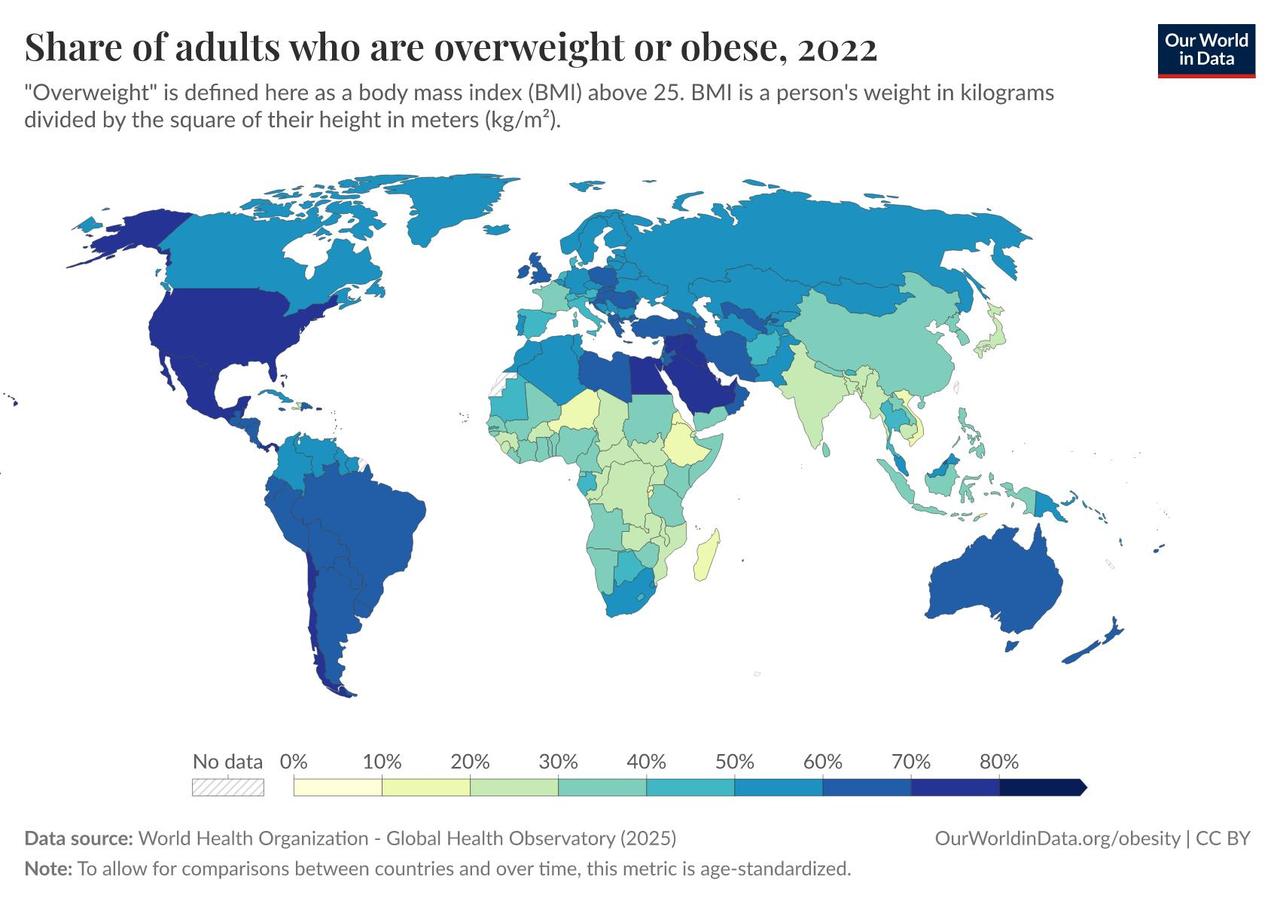

Adultes en surpoids dans le monde en 2022, dont plus de 890 millions vivant avec l'obésité — un chiffre qui a plus que doublé depuis 1990 chez les adultes et quadruplé chez les adolescents selon l'OMS[1]

$4 320 Mds

Impact économique annuel potentiel du surpoids et de l'obésité d'ici 2035, soit près de 3% du PIB mondial — selon la World Obesity Federation[2]

$95 Mds

Valeur projetée du marché mondial des médicaments anti-obésité d'ici 2030, selon Goldman Sachs Research (mai 2025) — un segment porté par les GLP-1, dont les prescriptions ont crû de 38% par an entre 2022 et 2024 selon McKinsey[3]

🕴️🏢 L'homme du deuxième étage

Dans un immeuble d'Alger, un homme de 46 ans descend chaque matin l'escalier en s'appuyant à la rampe. Il a pris vingt kilos en sept ans. Un travail sédentaire, des repas rapides, des boissons sucrées bon marché, des livraisons le soir. Rien d'exceptionnel dans son quartier.

Son médecin lui parle de diabète. Il lui prescrit un antihypertenseur. La mutuelle ne rembourse pas tout. Il prend ce qu'il peut, le temps qu'il peut, et arrête quand le mois est serré.

À dix mille kilomètres de là, dans un building de Manhattan, un analyste financier d'un fonds spécialisé en santé examine les dernières projections du marché GLP-1. Les prescriptions de médicaments GLP-1 continuent de croître à un rythme exceptionnel. Les chiffres sont bons. La croissance est structurelle — McKinsey documente une hausse de 38% par an entre 2022 et 2024. Il ajuste son allocation vers les valeurs exposées au marché de l'obésité.

Ces deux hommes ne se connaissent pas. Ils ne partagent ni la même ville, ni la même langue, ni le même niveau de vie.

Mais ils partagent la même chaîne.

L'un la subit par le corps. L'autre en capte la rente par les marchés.

🤌 Entre eux : des multinationales agroalimentaires, des distributeurs, des plateformes de livraison, des assureurs, des laboratoires pharmaceutiques et des États pris dans une contradiction budgétaire — taxer certains produits nocifs, tout en dépendant fiscalement de l'activité économique qui les diffuse.

L'obésité mondiale n'est pas seulement une crise sanitaire diffuse. C'est une architecture économique complète — et largement sous-analysée comme telle.

☝️ révèle une contradiction majeure des économies modernes : la prévention relève du discours public, mais la rente se forme dans les chaînes privées de l'alimentation, de l'assurance, du médicament et de la donnée.

🍔🏛️ I. La malbouffe : un problème public, une rente privée

🏭🍽️ L'environnement alimentaire comme infrastructure industrielle

La mondialisation alimentaire a rendu disponibles partout des produits peu chers, très caloriques, fortement transformés, faciles à transporter, faciles à stocker, faciles à vendre.

Ce modèle repose sur une équation industrielle simple : volume, marge, répétition, dépendance gustative.

👉 Mais il ne suffit plus de parler de "produits". L'industrie alimentaire moderne ne vend plus seulement de la nourriture. Elle vend une architecture de consommation : emballage, publicité, prix bas, application, algorithme, réduction, livraison rapide, paiement instantané, notification mobile, promotion ciblée.

👉 La journée alimentaire est devenue continue. Petit-déjeuner sucré, snack, soda, livraison, grignotage, repas tardif. Le consommateur ne rencontre plus seulement un produit. Il rencontre un système conçu pour rendre l'excès facile, répétitif, bon marché et socialement normalisé.

🤌 C'est ici que l'obésité cesse d'être un phénomène individuel pour devenir un phénomène économique total.

🧮🎯 La formule qui résume l'essentiel

La marge alimentaire est privée. La facture sanitaire est collective.

👉 L'OCDE estime que les pays membres consacreront environ 8,4% de leurs dépenses de santé au traitement des maladies liées au surpoids, soit environ 311 milliards de dollars en parité de pouvoir d'achat par an[4].

☝️ Derrière ce chiffre : diabète, hypertension, maladies cardiovasculaires, cancers associés au surpoids, arrêts maladie, invalidités, perte de productivité, traitements de longue durée. Des coûts absorbés par les systèmes publics. Des marges captées par des acteurs privés.

Cette asymétrie fondamentale n'est pas une anomalie. Elle est la logique du modèle.

🧠🏛️ Ce que les États savent et ne disent pas

Les gouvernements alertent officiellement sur l'obésité. Ils financent des campagnes de prévention. Ils taxent le sucre. Ils régulent l'étiquetage.

☝️ Mais ils dépendent aussi, structurellement, d'une économie qui la nourrit : TVA sur les produits alimentaires, impôts sur les sociétés agroalimentaires, cotisations sociales générées par l'emploi dans toute la chaîne, droits d'accise, recettes fiscales sur la publicité, concessions commerciales dans les espaces publics.

Un État peut taxer les boissons sucrées d'une main et soutenir, de l'autre, l'emploi, l'investissement ou l'implantation industrielle dans une chaîne agroalimentaire qui diffuse ces mêmes produits.

🧠🏛️ Ce que les États savent et ne disent pas

Les gouvernements alertent officiellement sur l'obésité. Elle fonctionne comme une succession de revenus captés à chaque étape du cycle.

👉 En amont, l'agro-industrie vend des calories bon marché, standardisées, transportables et fortement marketées. Au milieu, la grande distribution, les plateformes de livraison et la publicité captent la fréquence d'achat, l'impulsion et la donnée comportementale. En aval, les systèmes de santé, les assureurs, les laboratoires, les cliniques, les applications et les entreprises de prévention captent la valeur de la réparation.

Ce cycle crée une asymétrie majeure : la consommation est individualisée, mais la facture sanitaire est mutualisée.

☝️ L'obésité devient ainsi un mécanisme de transfert : du budget des ménages vers l'industrie alimentaire ; du budget public vers la santé ; des primes d'assurance vers la gestion du risque ; et des marchés financiers vers les laboratoires capables de transformer la maladie chronique en croissance récurrente.

👉 La difficulté politique n'est donc pas que les États souhaitent l'obésité. Elle est qu'ils organisent des économies où les revenus immédiats de la consommation sont visibles, tandis que les coûts sanitaires de long terme sont différés, mutualisés et politiquement dilués.

Cette contradiction ne relève pas d'un complot. Elle relève d'une tension structurelle des économies modernes — entre l'intérêt collectif de long terme et les revenus industriels de court terme.

🌍🧬 II. La géographie mondiale de la vulnérabilité métabolique

🇪🇺💶 Europe et CEE : le coût public d'un modèle déjà installé

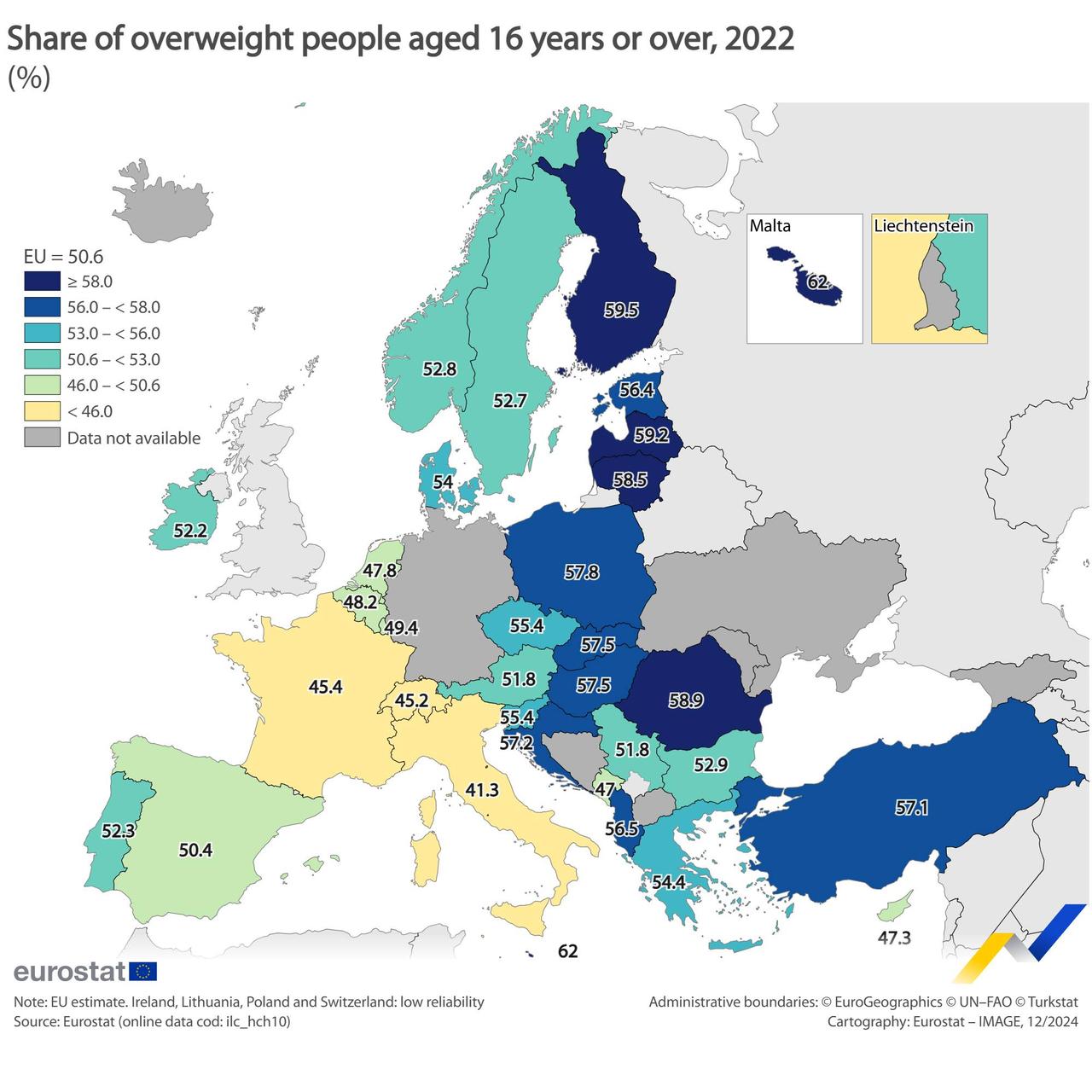

"En Europe, le surpoids et l’obésité ne sont plus une alerte future : ils constituent déjà une charge structurelle pour les systèmes de santé, les finances publiques et la productivité.

Source : Eurostat, données 2022 — part des personnes de 16 ans ou plus en surpoids dans l’UE ; moyenne UE : 50,6%."

En Europe, l'obésité n'est plus une alerte future. Elle est déjà installée.

👉 L'OMS Europe estime que près de 60% des adultes et presque un enfant sur trois vivent avec un surpoids ou une obésité dans la région européenne[5]. L'Europe parle de qualité alimentaire, de terroir, de traçabilité, de protection du consommateur. Mais elle reste traversée par la grande distribution, les produits ultra-transformés, la publicité alimentaire, la sédentarité urbaine et les inégalités nutritionnelles.

☝️ L'Europe centrale et orientale mérite une attention particulière. Pologne, Roumanie, Hongrie, Bulgarie, pays des Balkans — cette zone cumule plusieurs dynamiques sensibles : intégration rapide au marché européen, explosion des produits transformés, progression des chaînes alimentaires internationales, mais revenus souvent inférieurs à ceux de l'Europe occidentale. Certains pays comme la Roumanie et la Hongrie figurent parmi les pays européens où la prévalence du surpoids et de l'obésité est particulièrement élevée[6].

La CEE devient ainsi un laboratoire discret : celui d'un modèle où l'intégration au marché unique apporte plus de choix, plus d'offre alimentaire — mais aussi plus de maladies chroniques.

⚡🏙️ L'Asie et l'APAC : la transition la plus rapide de l'histoire

L'Asie n'est plus protégée par ses anciens modèles alimentaires.

☝️ La région Asie-Pacifique concentre des trajectoires très contrastées. En Chine, les autorités ont publié leurs premières lignes directrices nationales de diagnostic et traitement de ☝️ l'obésité en 2024, dans un contexte où plus de la moitié des adultes seraient en surpoids ou obèses, avec des projections évoquant 65,3% des adultes en surpoids ou obèses d'ici 2030[7]. Ce chiffre est politiquement explosif : la Chine ne gère plus seulement sa croissance industrielle ; elle gère les conséquences métaboliques de son urbanisation.

👉 En Inde, la coexistence de la sous-nutrition, du diabète, de l'obésité abdominale et de la montée des classes moyennes urbaines crée un profil de santé publique d'une complexité inédite. Dans les pays à revenus moyens et faibles, ce sont paradoxalement les populations les plus éduquées et les plus urbanisées qui adoptent le plus rapidement les comportements alimentaires à risque chronique.

👉 Les îles du Pacifique présentent certains des taux d'obésité les plus élevés au monde — un signal avancé de ce qui peut arriver lorsque l'alimentation industrielle importée se substitue brutalement aux régimes traditionnels sans infrastructure médicale pour absorber les conséquences.

🧭⚖️ Afrique et Maghreb : la double peine

👉 L'Afrique ne doit plus être analysée uniquement à travers le prisme de la faim. Ce serait incomplet et inexact.

Le continent entre dans une zone beaucoup plus complexe : le double fardeau alimentaire. D'un côté, certaines régions restent confrontées à la sous-nutrition et aux dépendances d'importation. De l'autre, les grandes villes africaines et maghrébinesvoient progresser l'obésité urbaine : pain blanc industriel, boissons sucrées, huiles bon marché, snacks importés, restauration rapide.

👉 L'OMS Afrique documente cette évolution : la prévalence de l'obésité adulte dans la région africaine est passée de 8,64% en 2010 à 12,08% en 2022 ; l'obésité des enfants y a presque doublé sur la même période[8].

☝️ Ici, la malbouffe n'est pas toujours un luxe. Elle est souvent une alimentation de contrainte : rapide, disponible, rassasiante, peu coûteuse à court terme. Mais très chère à long terme — pour des systèmes de santé qui n'ont pas été conçus pour absorber des maladies chroniques à cette échelle.

👉 Pour l'Afrique et le Maghreb, l'enjeu n'est pas seulement sanitaire : il est aussi commercial. Quand une ville dépend de farines importées, d'huiles bon marché, de boissons sucrées, de snacks industriels et de chaînes de distribution extérieures, elle importe aussi une partie de sa future facture médicale.

C'est pourquoi l'obésité urbaine ne peut pas être séparée de la souveraineté alimentaire. Ce qui entre dans les ports, les entrepôts, les supermarchés et les commerces de proximitéfinit aussi par entrer dans les bilans hospitaliers, les budgets familiaux et les comptes publics.

💪🧬 Les BRICS : puissance économique, vulnérabilité métabolique

👉 Les BRICS veulent incarner la puissance économique du XXIe siècle. Mais ils affrontent un risque moins visible : la vulnérabilité métabolique.

👉 La Chine avec sa transition urbaine massive. L'Inde avec sa coexistence de sous-nutrition et d'obésité. Le Brésilavec sa forte pénétration des produits transformés malgré son statut de géant agroalimentaire mondial. La Russie avec ses maladies cardiovasculaires et sa sédentarité. L'Afrique du Sud avec l'un des taux d'obésité adulte les plus élevés du continent — environ trois adultes sur dix selon l'OMS Afrique en 2022[9].

☝️ La contradiction des BRICS est structurelle : plus la consommation intérieure augmente, plus la facture sanitaire s'alourdit. Le développement crée un marché. Le marché transforme les habitudes. Les habitudes créent des maladies. Les maladies créent une nouvelle économie.

🛠️💰 III. L'économie de la réparation : qui capture la valeur de la maladie ?

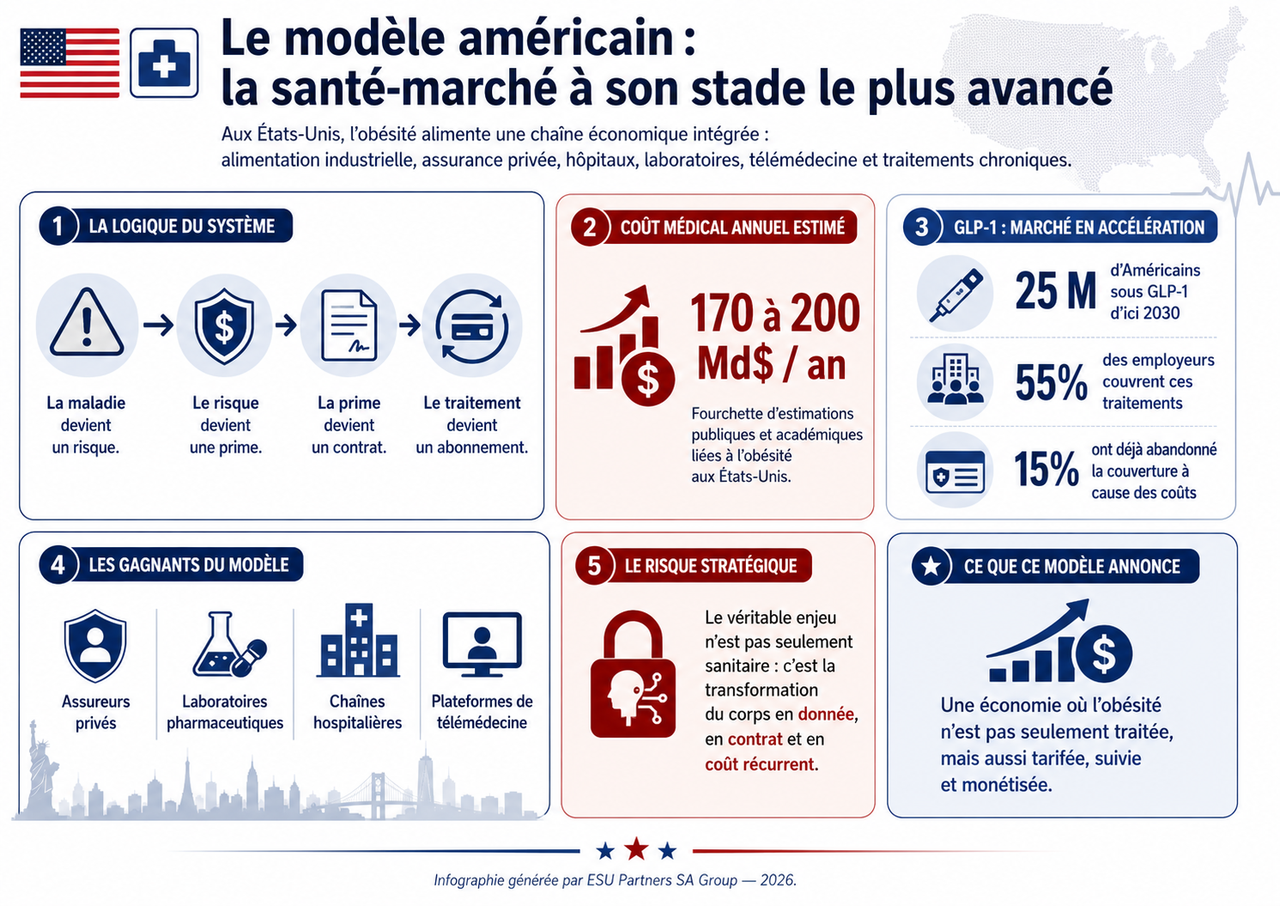

🇺🇸🏥 Le modèle américain : la santé-marché à son stade le plus avancé

Les États-Unis représentent le modèle le plus avancé — et le plus révélateur — de ce que devient l'économie de l'obésité lorsqu'elle est entièrement financiarisée.

☝️ Là-bas, l'alimentation industrielle, l'assurance privée, les laboratoires pharmaceutiques, les hôpitaux, les plateformes numériques, les cabinets de télémédecine, les programmes de perte de poids et les médicaments anti-obésité forment une chaîne économique presque parfaitement intégrée.

👉 La maladie devient un risque. Le risque devient une prime. La prime devient un contrat.Le traitement devient un abonnement. La prévention devient un produit. Le corps devient une donnée.

👉 Aux États-Unis, plusieurs estimations publiques et académiques situent les coûts médicaux annuels associés à l'obésité dans une fourchette de 170 à 200 milliards de dollars selon les méthodologies retenues[10]. C'est un coût pour les systèmes publics. C'est aussi un marché pour les acteurs privés.

🤌 Ce modèle annonce ce qui pourrait se diffuser ailleurs : une économie où l'obésité n'est pas seulement traitée, mais segmentée, tarifée, assurée, suivie et monétisée. L'un des grands risques pour l'Europe, l'Asie et les pays émergents est d'importer non seulement les produits alimentaires, mais aussi le modèle économique de leur réparation.

💉🛢️ Les GLP-1 : le nouveau pétrole pharmaceutique

Le basculement le plus spectaculaire de l'économie mondiale de l'obésité vient des médicaments GLP-1.

👉 Les traitements à base de semaglutide (Ozempic, Wegovy) et de tirzepatide (Mounjaro) — initialement développés contre le diabète de type 2 — sont devenus des blockbusters mondiaux de la gestion du poids. Leurs prescriptions ont crû de 38% par an entre 2022 et 2024 selon McKinsey[11]. Goldman Sachs Research projette un marché mondial anti-obésité à 95 milliards de dollars d'ici 2030[12]. Plusieurs cabinets de marché projettent les GLP-1toutes indications confondues au-delà de 150 milliards de dollars à horizon 2035 — mais ces estimations doivent être traitées comme des scénarios de marché, non comme des certitudes[13].

👉 Novo Nordisk a brièvement dominé les capitalisations boursières européennes en 2023-2024 — dépassant LVMH — avant d'être rattrapé par la concurrence et les pressions de marché. En quelques mois, la compagnie danoise avait pesé plus que le PIB du Danemark lui-même.

🤌 L'expression "nouveau pétrole pharmaceutique" est volontairement économique. Il ne s'agit pas de nier l'utilité médicale de ces traitements pour certains patients, ni de réduire l'obésité à une simple question de volonté individuelle. Il s'agit de souligner qu'à grande échelle, la diffusion de traitements chroniques transforme une pathologie de masse en marché mondial récurrent.

👉 C'est cette tension qui rend les GLP-1 politiquement explosifs : ils peuvent améliorer la santé de millions de patients, mais ils peuvent aussi devenir un poste de dépense durable pour les États, les assureurs, les employeurs et les ménages.

Ce n'est pas seulement une histoire de pharmacologie. C'est une histoire de structure d'incitation : dans un modèle où les marchés financiers valorisent la croissance des volumes de traitement, une pathologie chronique de masse devient plus attractiveéconomiquement qu'un épisode de soin ponctuel.

☝️ Environ 25 millions d'Américains devraient être sous traitement GLP-1 d'ici 2030, contre 10 millions en 2025[14]. La question centrale qui se pose à chaque système de santé dans le monde : qui paiera ? L'État ? L'assureur ? L'employeur ? Le patient ? Cette question déterminera la prochaine grande bataille économique et politique de l'obésité.

🧾🔍 L'assurance : quand le corps devient un profil de risque

L'obésité est aussi un sujet assurantiel — moins visible mais structurellement important.

☝️ Dans l'assurance vie, l'assurance décès, l'assurance invalidité, les couvertures santé privées et certains contrats collectifs, le poids devient une donnée de tarification indirecte. Les assureurs ne regardent pas le poids seul : ils regardent le profil complet — IMC, diabète, hypertension, apnée du sommeil, antécédents familiaux, traitements.

🤌 Ce profiling produit plusieurs effets : hausse des primes, exclusion de certaines garanties, segmentation des clients, développement de programmes de prévention avec surveillance via objets connectés. Le risque corporel devient calculable. Et lorsqu'un risque devient calculable, il devient vendable.

👉 Mais les assureurs font face à une tension réelle. Selon J.P. Morgan, environ 55% des employeurs américainscouvrent les GLP-1 pour l'obésité — mais 15% d'entre eux ont déjà abandonné cette couverture en raison de coûts insoutenables[15]. Si les primes augmentent trop, les ménages réduisent leurs garanties. Si les assureurs couvrent largement des traitements coûteux sans ajuster les primes, la sélection adverse s'aggrave.

Cette tension n'est pas résolue. Elle va s'intensifier.

🏆📉 IV. Les grands gagnants et les grands perdants

🧩🏆 Matrice des gagnants et des perdants

Acteur. Ce qu'il gagne. Ce qu'il risque

Agro-industrie . Volume, marge, fidélisation gustative. Régulation, taxes, contentieux, réputation

Grande distribution Fréquence d'achat, données

clients. Pression réglementaire, changement

de consommation

Plateformes de livraison Commissions, data, impulsion. Encadrement public, critiques sanitaires

Laboratoires Traitements chroniques, GLP-1. Pression sur les prix, brevets, accès inégal

Assureurs Segmentation du risque, produits

premium Explosion des coûts, abandon de couverture

États TVA, impôts, emplois, taxes sectorielles. Dépenses santé, invalidité,

baisse productivité

Ménages modestes Accès à calories bon marché Maladie, dépenses, perte de revenu

PME Aucun bénéfice direct significatif Absentéisme, primes, désorganisation

Pays émergents Croissance consommation intérieure. Maladies chroniques avant capacité

sanitaire

🔄📦 Ce que l'économie de l'obésité distribue — et à qui

Il existe une architecture des bénéficiaires de l'économie de l'obésité que peu d'analyses formulent clairement.

👉 L'agro-industrie vend les volumes : sucre, graisses, amidons, snacks, boissons, plats préparés. Son avantage est structurel — elle vend du volume, pas de la qualité.

👉 La grande distribution capte la fréquence : elle organise les rayons, les promotions, les marques propres, les prix psychologiques. Elle ne vend pas seulement de la nourriture : elle vend un parcours de consommation.

👉 Les plateformes de livraison transforment l'envie en acte immédiat. L'algorithme propose, le téléphone valide, le livreur exécute. La faim devient une notification.

👉 Les laboratoires pharmaceutiques captent la rente de la réparation : diabète, hypertension, cholestérol, maladies cardiovasculaires, médicaments anti-obésité, traitements de long terme.

👉 Les assureurs transforment le risque en produit premium.

👉 Les applications de santé numérique monétisent la donnée : suivi alimentaire, coaching, télémédecine, objets connectés, balances intelligentes, capteurs glycémiques.

🤌 Les États, enfin, occupent une position paradoxale. Ils ne sont pas nécessairement les architectes de cette économie — mais ils en sont des bénéficiaires fiscaux indirects : TVA sur les produits alimentaires, impôts sur les sociétés agroalimentaires, cotisations sociales générées par l'emploi dans toute la chaîne. Tout en restant les payeurs ultimes de la facture sanitaire. Cette contradiction ne relève pas d'un complot. Elle relève d'une tension structurelle des économies modernes — entre l'intérêt collectif de long terme et les revenus industrielsde court terme.

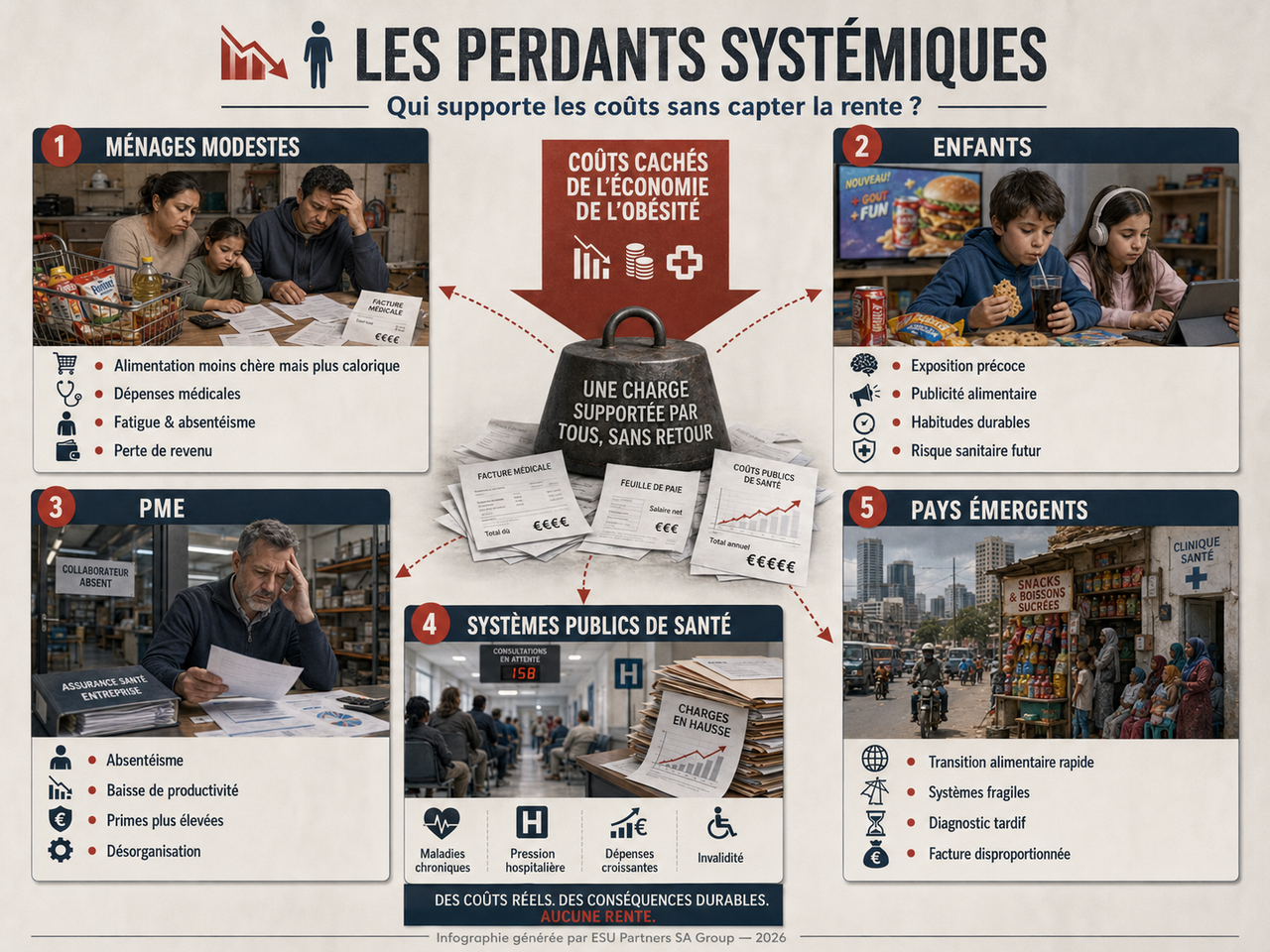

📉🧍 Les perdants systémiques

D'un autre côté, plusieurs acteurs paient le coût sans en capter les bénéfices.

👉 Les ménages modestes paient deux fois : d'abord par l'accès à une alimentation moins chère et plus calorique, ensuite par les conséquences — maladie, fatigue, dépenses médicales, absentéisme, difficultés d'assurance.

👉 Les enfants deviennent des consommateurs alimentaires avant même d'avoir une conscience nutritionnelle. La capture commence tôt — publicité, écrans, produits sucrés, influence sociale.

👉 Les PME subissent directement l'absentéisme et la perte de productivité sans avoir les ressources des grandes entreprises pour financer la prévention.

👉 Les systèmes publics de santé héritent de la facture longue : diabète, reins, cœur, foie, mobilité réduite, cancers, invalidité. L'OCDE estime que les maladies liées au surpoids représentent une perte moyenne de 863 dollars par habitant et par an dans les pays membres[16].

🤌 Les pays émergents, enfin, sont frappés au pire moment : la maladie chronique progresse avant que les systèmes de santé soient capables de la prévenir, diagnostiquer et traiter. Afrique, Asie du Sud, Maghreb, ASEAN— ces zones risquent de payer une facture disproportionnée à leur responsabilité dans la création du problème.

🏛️💡 V. Ce que les États devraient comprendre — et ne font pas encore

👑🍽️ L'obésité comme sujet de souveraineté

L'obésité n'est pas seulement un sujet de nutrition. C'est un sujet de souveraineté économique.

☝️ Un État qui ne maîtrise pas son environnement alimentaire importe plus que des produits : il importe des pathologies, des coûts de santé, des arrêts maladie, des pertes de productivité, une dépendance pharmaceutique croissante et des primes d'assurance en hausse structurelle.

🤌 Les politiques publiques efficaces ne peuvent donc pas se limiter à dire aux citoyens : "mangez mieux, bougez plus."

Elles doivent agir sur les prix relatifs entre produits sains et ultra-transformés, sur la publicité ciblant les enfants, sur l'urbanisme et la mobilité, sur les cantines scolaires, sur les plateformes de livraison, sur l'étiquetage nutritionnel, sur la couverture assurantielle et sur les politiques agricoles elles-mêmes.

☝️ Sinon, l'État continuera à faire ce qu'il fait aujourd'hui : taxer le sucre, rembourser le diabète, financer la prévention, autoriser la publicité et acheter les médicaments.

🕴️🔒 Le lobbying alimentaire : le pouvoir discret du statu quo

🤌 La bataille contre l'obésité ne se joue pas seulement dans les hôpitaux. Elle se joue aussi dans les arbitrages réglementaires : taxation des boissons sucrées, publicité destinée aux enfants, étiquetage nutritionnel, taille des portions, normes scolaires, autorisation des promotions, encadrement des plateformes de livraison.

👉 Chaque réforme modifie une rente. Chaque taxe modifie un prix. Chaque étiquette modifie un comportement. C'est pourquoi les politiques de prévention rencontrent souvent des résistances puissantes.

👉 L'industrie alimentaire n'a pas besoin de nier l'obésité pour protéger son modèle. Il lui suffit de déplacer le débat vers la responsabilité individuelle, le libre choix du consommateur et l'éducation nutritionnelle — trois arguments légitimesen apparence, mais insuffisants lorsqu'un environnement entier est conçu pour maximiser la consommation répétée.

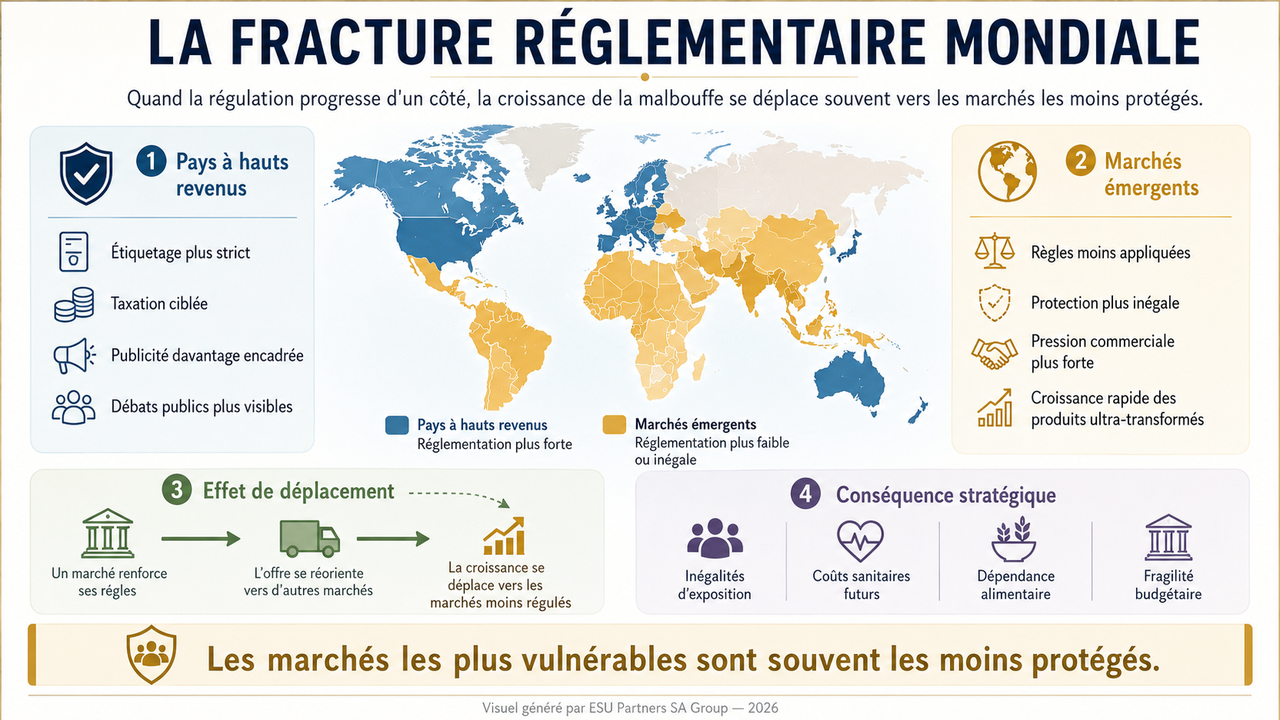

🌐🚧 La fracture réglementaire mondiale

Il existe une asymétrie réglementaire globale qui reproduit les mêmes logiques de dépendance observées dans d'autres secteurs.

👉 Les pays à hauts revenus développent progressivement des cadres qui limitent la publicité des ultra-transformés, imposent des étiquetages informatifs et taxent certaines catégories. Ces cadres sont imparfaits mais réels.

👉 Dans les marchés émergents — Afrique, Asie du Sud-Est, Amérique latine — les régulations sont souvent moins développées, moins appliquées, ou plus vulnérables aux stratégies d'influence commerciale. Les marchés les plus vulnérables sont souvent les moins protégés.

☝️ Ce n'est pas seulement un hasard. C'est la logique d'une industrie qui cherche de la croissance là où les barrières sont les plus faibles — en réponse à une saturation progressive des marchés occidentaux.

🔮🏷️ L'horizon prospectif : le corps comme donnée tarifée

Il existe une dimension prospective que cet article serait incomplet de ne pas mentionner.

👉 L'intelligence artificielle médicale, la médecine prédictiveet les assurances comportementales sont en train de recomposer le terrain de jeu. Des assureurs commencent à expérimenter des systèmes de scoring comportemental — récompensant les "bons" comportements alimentaires, pénalisant les "mauvais". Des plateformes collectent des données biométriques pour proposer des programmes personnalisés.

👉 Demain, l'économie du soin pourrait ne plus seulement traiter l'obésité : elle pourrait anticiper, noter et tarifer les comportements alimentaires eux-mêmes. La question centrale — qui fixera les normes du "comportement sain" à l'échelle globale, et qui en captera la valeur — n'est pas encore tranchée. Mais les acteurs qui la poseront en premiers en tireront des avantages structurels considérables.

👁️📌 Ce que doivent surveiller les décideurs

👉 Pour les gouvernements, assureurs, investisseurs et entreprises, l'obésité devient un indicateur avancé de risque économique. Elle annonce une pression future sur les dépenses de santé, les primes d'assurance, l'absentéisme, la productivité, les budgets sociaux et la dépendance pharmaceutique.

Trois signaux doivent désormais être suivis de près : la part des aliments ultra-transformés dans la consommation quotidienne, l'évolution des coûts assurantiels liés aux maladies chroniques, et la vitesse d'adoption des traitements GLP-1 dans les systèmes publics et privés.

🤌 L'obésité n'est donc pas seulement un indicateur de santé publique. C'est un signal faible de fragilité économique.

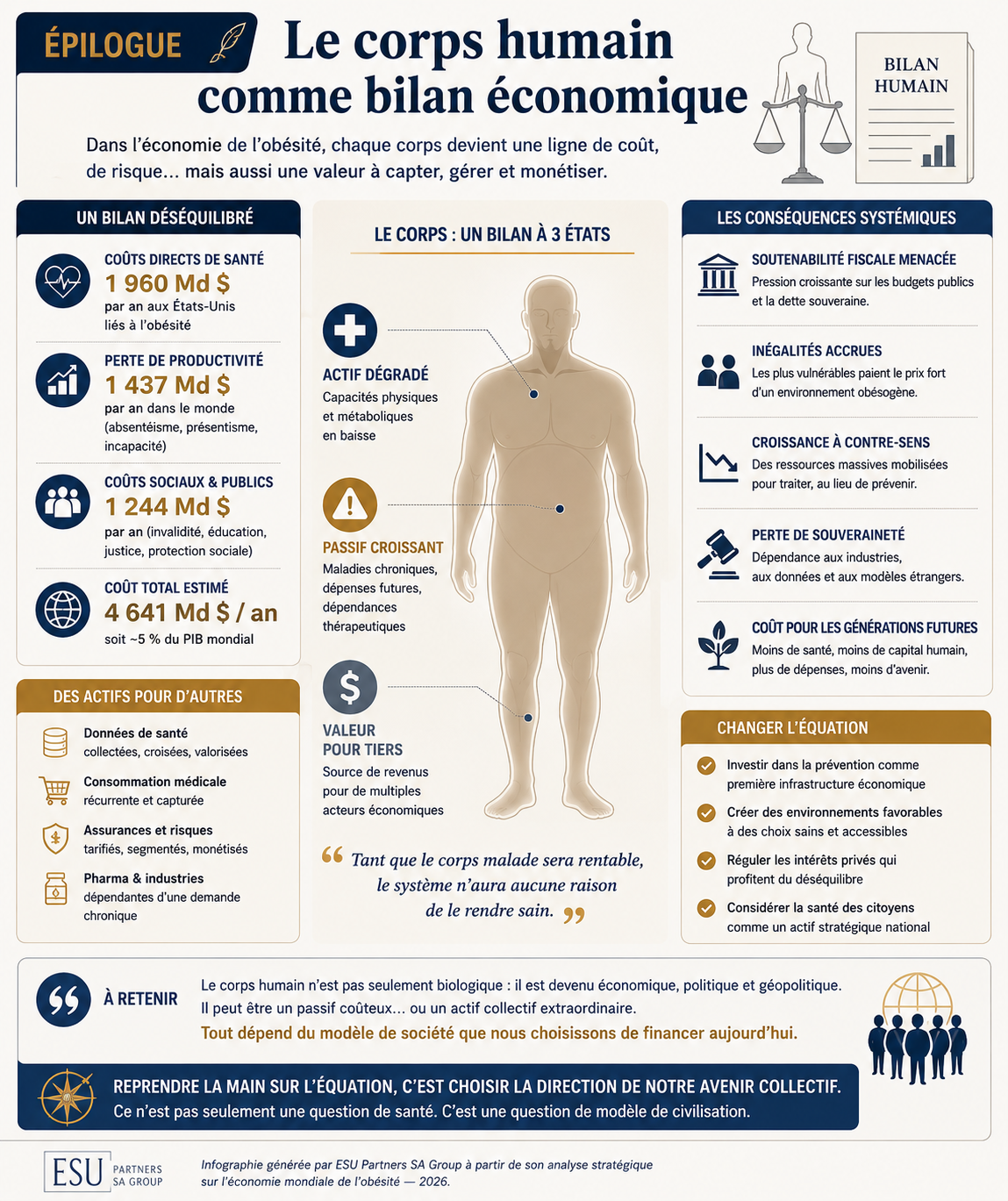

🧍📒 Épilogue — Le corps humain comme bilan économique

L'homme du deuxième étage d'Alger prend son médicament ce matin. Il a réussi à le payer cette semaine.

👉 À Manhattan, l'analyste ferme son écran. La position est bonne. La prochaine réunion porte sur les nouvelles molécules orales GLP-1.

Ni l'un ni l'autre ne pense à l'autre.

Mais quelque part entre le fauteuil médical d'Alger et les marchés financiers de Manhattan, une même logique économique s'applique : l'industrie alimentaire a construit un environnement qui rend la maladie probable. L'industrie médicale a construit un environnement qui rend son traitement rentable. Et entre les deux, des milliards de personnes financent — par leur corps, leurs impôts et leurs primes — une chaîne dont elles ne maîtrisent ni les extrémités ni les marges.

👉 L'obésité mondiale n'est pas seulement un problème de santé publique. C'est un révélateur :

☝️ Elle révèle les inégalités de l'accès alimentaire. Elle révèle la puissance des chaînes de distribution mondiales. Elle révèle la financiarisation du risque sanitaire. Elle révèle la faiblesse des politiques de prévention face aux incitations industrielles.

Le véritable enjeu n'est donc pas de choisir entre industrie alimentaire et industrie médicale. Il est de comprendre comment les deux peuvent, sans coordination explicite, former un même cycle économique : produire l'exposition au risque, puis vendre la réduction de ce risque.

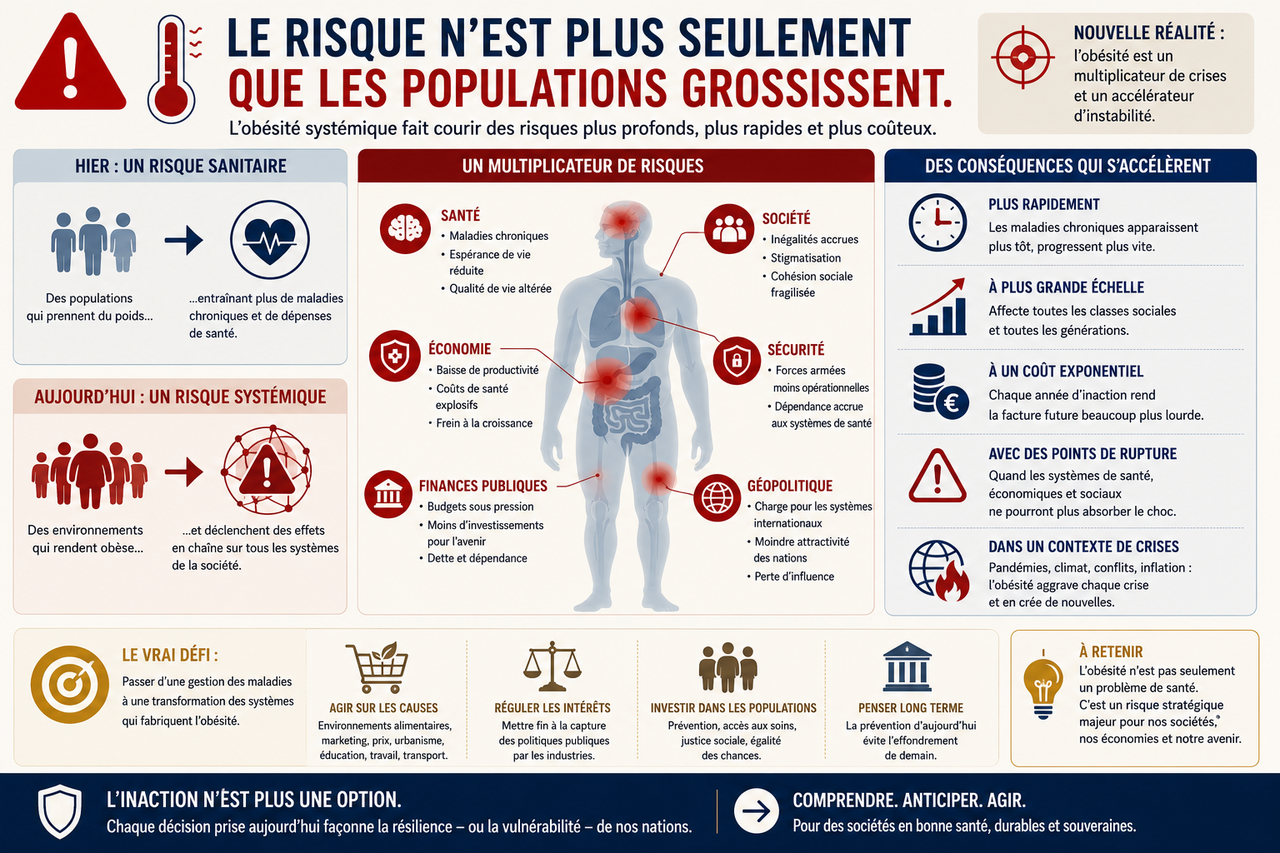

⚠️🌡️ Le risque n'est plus seulement que les populations grossissent.

🤌 Le risque est que des économies entières deviennent structurellement dépendantes d'un cycle où l'industrie alimentaire crée une partie de la pathologie, tandis que l'industrie médicale, assurantielle et numérique en capte la rente.

☝️ Comprendre cette logique n'est pas un jugement moral. C'est une lecture stratégique — et c'est précisément la lecture que les décideurs économiques, institutionnels et politiques ont besoin de faire avant que les systèmes de santé ne soient les prochains à s'effondrer sous un poids qu'ils n'ont pas été conçus pour porter.

📚🔎 Note méthodologique

Cet article a été rédigé par ESU Partners SA Group en mai 2026 dans le cadre de sa mission d'investigation stratégique sur les reconfigurations économiques mondiales.

Sources et vérification :

Les données épidémiologiques s'appuient sur des sources institutionnelles de premier rang — OMS, OCDE, World Obesity Federation. Les données de marché pharmaceutique proviennent de Goldman Sachs Research, McKinsey & Company, J.P. Morgan et cabinets d'analyse spécialisés, présentées comme estimations avec la prudence qui s'impose. Les projections à horizon 2030-2035 sont celles publiées par les institutions référencées.

Témoignages :

Les scènes et personnages sont des reconstructions éditoriales inspirées de situations réalistes et anonymisées. Les noms, lieux et détails ont été modifiés afin de préserver toute identification.

Neutralité analytique :

Cet article analyse une réalité économique et sanitaire structurelle. Il ne constitue ni un plaidoyer contre l'industrie alimentaire ou pharmaceutique, ni un conseil médical ou nutritionnel, ni un conseil d'investissement.

🔗📚 Sources & Références

Sources principales — Institutions & Autorités

[1] Organisation mondiale de la Santé, "Obesity and overweight — Key Facts", mise à jour décembre 2025 — 2,5B adultes en surpoids, 890M avec obésité, doublement adultes depuis 1990, quadruplement adolescents

[2] World Obesity Federation, "World Obesity Atlas 2023" — impact économique $4,32 trillions d'ici 2035, ~3% PIB mondial

[3] Goldman Sachs Research, "The Anti-Obesity Drug Market May Prove Smaller Than Expected" (mai 2025) ; McKinsey & Company, "GLP-1s Are Changing Obesity Care" (2025) — $95B marché anti-obésité 2030 ; prescriptions GLP-1 +38%/an 2022-2024

[4] OCDE, "The Heavy Burden of Obesity: The Economics of Prevention" — 8,4% dépenses santé membres, $311B PPA/an

[5] OMS Europe, "WHO European Regional Obesity Report" — ~60% adultes et ~1 enfant/3 en surpoids/obésité

[6] EUFIC / Global Obesity Observatory — données comparatives surpoids Europe centrale et orientale

[7] Reuters (octobre 2024) — premières lignes directrices nationales chinoises obésité 2024 ; projection 65,3% adultes en surpoids ou obèses d'ici 2030

[8] OMS Afrique, "Obesity in the WHO African Region" (2024) — 8,64% (2010) → 12,08% (2022) obésité adultes ; 2,92% → 5,27% enfants

[9] OMS Afrique, ibid. — Afrique du Sud ~3 adultes/10 avec obésité (2022)

[10] Cawley J. et al., JAMA Network Open (2021) ; CDC / littérature académique américaine — coûts médicaux attribuables à l'obésité : fourchette $170-200B+/an selon méthodologies

[11] McKinsey & Company, "GLP-1s Are Changing Obesity Care. What Comes Next?" (juin 2025)

[12] Goldman Sachs Research, op. cit. (mai 2025) — $95B marché anti-obésité 2030

[13] Estimations de marché spécialisées — Research and Markets, Roots Analysis, Grand View Research, Precedence Research : GLP-1 toutes indications >$150B à horizon 2035 (scénarios de marché, non certitudes)

[14] J.P. Morgan Research, "How Supply and Demand for Weight Loss Drugs is Playing Out in 2026" (février 2026) — 25M Américains sous GLP-1 en 2030

[15] J.P. Morgan Research, ibid. — 55% employeurs américains couvrent GLP-1 obésité ; 15% ont abandonné la couverture

[16] OCDE, "The Heavy Burden of Obesity" — $863/habitant/an perte productivité pays OCDE

📎🔍 Sources complémentaires consultées

Precedence Research, "Obesity GLP-1 Market Size 2025-2035" ; Future Market Insights, GLP-1 market projections (2025) ; Grand View Research, "GLP-1 Receptor Agonist Market" ; Ada Ventures, "The GLP-1 Economy" (2025) ; IQVIA Institute Global Drug Market Data ; World Obesity Federation "Policy Briefings" ; OMS Bureau régional Asie du Sud-Est — obesity data

🏢🧭 À propos d'ESU Partners SA Group

ESU Partners SA Group est un cabinet de conseil stratégique spécialisé dans l'analyse des dynamiques géopolitiques, économiques et technologiques en Afrique, APAC et corridors BRICS.

Nous aidons les décideurs à anticiper les reconfigurations mondiales — avant qu'elles ne deviennent des contraintes.

📧 Contact :info@esupartnersa.com

🌐 Site web :www.esupartnersa.com

📍 Basé à Bruxelles, Belgique

Article publié par ESU Partners SA Group. Reproduction interdite sans autorisation.

Date de publication : Mai 2026

Version : 1.0 — Investigation stratégique

Durée de lecture : 20-22 minutes

Mots-clés : Obésité mondiale, malbouffe, aliments ultra-transformés, GLP-1, Ozempic, Wegovy, semaglutide, Novo Nordisk, économie du soin, assurance santé, industrie pharmaceutique, agroalimentaire, BRICS, Afrique, APAC, Europe centrale, États-Unis, chaîne de valeur, maladies chroniques, souveraineté alimentaire, financement santé, Goldman Sachs, McKinsey, OCDE, OMS